¿Qué es una calculadora de préstamos para barcos?

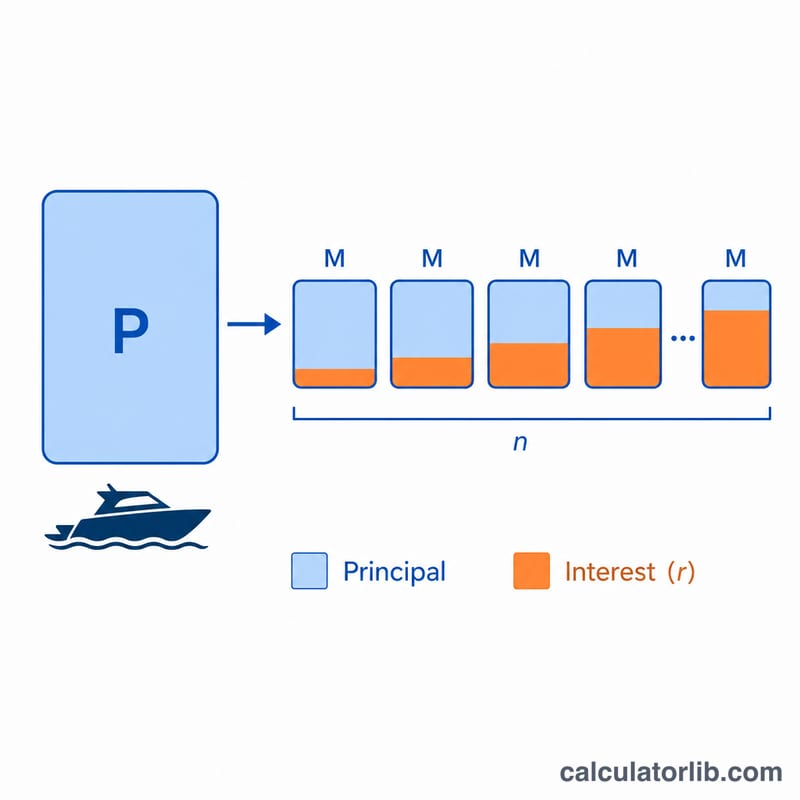

Una calculadora de préstamos para barcos estima la cuota mensual fija que pagarás al financiar una embarcación nueva o de segunda mano. Solo tienes que introducir el importe que quieres pedir prestado, el tipo de interés anual (la TAE o APR) y el plazo del préstamo en años, y al instante verás tu cuota mensual, los intereses totales que abonarás durante toda la vida del préstamo y el coste total de la financiación. Así puedes comparar entidades, elegir el plazo que más te conviene y planificar tu presupuesto con tranquilidad antes de firmar nada.

Cómo usarla

Introduce tres datos: el importe del préstamo (el precio del barco menos la entrada que aportas), el tipo de interés anual en porcentaje y el plazo del préstamo en años. La calculadora convierte el plazo a meses y el tipo a una tasa mensual, y después aplica la fórmula estándar de amortización para obtener tu cuota mensual constante.

La fórmula explicada

La cuota se calcula con la ecuación del préstamo amortizable:

$$M = \frac{P \cdot r \cdot (1+r)^n}{(1+r)^n - 1}$$

donde P es el capital prestado, r es el tipo de interés mensual (tipo anual ÷ 12 ÷ 100) y n es el número de cuotas mensuales (años × 12). Cada cuota cubre los intereses del mes más una parte del capital, de modo que el saldo llega a cero con el último pago.

Ejemplo práctico

Imagina que pides 50.000 $ a una TAE del 7,5 % a 10 años. El tipo mensual es \(0{,}075 \div 12 = 0{,}00625\) y \(n = 120\) meses. Al sustituir en la fórmula, la cuota mensual resulta de unos 593,51 $. A lo largo de 120 meses pagarás aproximadamente 71.221 $ en total, lo que supone unos 21.221 $ solo en intereses.

Pago Mensual en Diferentes Plazos y Tasas

La tabla siguiente muestra el pago mensual estimado de capital e intereses, el interés total y el costo total para un monto de préstamo fijo de $50,000 en plazos comunes de préstamos para barcos a dos tasas de porcentaje anual representativas (APR). Todas las cifras utilizan la fórmula de amortización estándar \(M = P \cdot \dfrac{r(1+r)^n}{(1+r)^n-1}\), donde \(r\) es la tasa mensual y \(n\) es el número de pagos mensuales.

| Plazo | APR | Pago Mensual | Interés Total | Costo Total |

|---|---|---|---|---|

| 5 años | 7% | $990.06 | $9,403.51 | $59,403.51 |

| 10 años | 7% | $580.54 | $19,665.16 | $69,665.16 |

| 15 años | 7% | $449.41 | $30,894.04 | $80,894.04 |

| 20 años | 7% | $387.65 | $43,036.71 | $93,036.71 |

| 5 años | 9% | $1,037.92 | $12,275.07 | $62,275.07 |

| 10 años | 9% | $633.38 | $26,005.65 | $76,005.65 |

| 15 años | 9% | $507.13 | $41,283.93 | $91,283.93 |

| 20 años | 9% | $449.86 | $57,967.40 | $107,967.40 |

Observe que a cualquier tasa dada, extender el plazo reduce el pago mensual pero aumenta el interés total pagado. Aumentar la APR incrementa tanto el pago mensual como el costo total.

Términos Clave Explicados

- Capital (P)

- La cantidad que realmente tomas prestada: el precio del barco menos cualquier pago inicial o canje. Los intereses se cobran sobre el capital pendiente.

- APR (Tasa de Porcentaje Anual)

- El costo anual del préstamo expresado como porcentaje. En esta calculadora la APR se trata como la tasa de interés anual nominal que se divide entre 12 para obtener la tasa mensual.

- Tasa mensual (r)

- La APR convertida a una cifra mensual: \(r = \text{APR} \div 1200\). Por ejemplo, una APR del 7% da una tasa mensual de aproximadamente 0.005833.

- Plazo del préstamo

- El tiempo durante el cual se reembolsa el préstamo, aquí se ingresa en años y se convierte a \(n = 12 \times \text{años}\) pagos mensuales. Los préstamos para barcos comúnmente van de 5 a 20 años.

- Amortización

- El proceso de pagar un préstamo en pagos periódicos iguales, donde cada pago cubre el interés adeudado más una porción del capital. Los primeros pagos son principalmente interés; los pagos posteriores son principalmente capital.

- Pago inicial

- El efectivo que pagas por adelantado. Un pago inicial más grande reduce el capital y por lo tanto el pago mensual e interés total.

- Interés total

- La suma de todos los cargos de interés durante la vida del préstamo: la cantidad pagada más allá del capital original.

- Costo total del préstamo

- El capital más el interés total: la cantidad total que habrás pagado cuando el préstamo esté liquidado.

Entender Tu Resultado

El pago mensual que muestra esta calculadora es solo capital e intereses. No incluye impuesto sobre ventas, tasas de registro, seguro del barco, tarifas de puerto o amarre, mantenimiento, o complementos opcionales como cobertura de brecha o garantías extendidas. Tu costo real de propiedad será mayor que el solo pago del préstamo, así que presupuesta estos gastos por separado.

La cifra de interés total es la cantidad acumulada que pagas al prestamista además del dinero que tomaste prestado. Se calcula como el pago mensual multiplicado por el número de pagos, menos el capital original: \(\text{Interés Total} = (M \times n) - P\). Este es el verdadero precio de financiar la compra en lugar de pagar en efectivo.

Existe un equilibrio directo y factual entre la duración del plazo y el costo total. Un plazo más largo distribuye el capital en más pagos, por lo que cada pago mensual es más pequeño, pero debido a que los intereses se acumulan en el saldo durante más años, pagas más interés en total. Un plazo más corto aumenta el pago mensual pero reduce el interés total y te permite construir patrimonio en el barco más rápidamente. Elegir un plazo es, por lo tanto, un equilibrio entre la asequibilidad mensual y la cantidad total que estás dispuesto a pagar durante la vida del préstamo.

Preguntas frecuentes

¿Incluye impuestos, matriculación o seguro? No. La calculadora estima únicamente el capital y los intereses. El seguro, la matriculación y cualquier comisión debes sumarlos aparte.

¿Qué TAE puedo esperar en un préstamo para barco? Los tipos varían mucho según tu perfil crediticio, el plazo y si el barco es nuevo o usado; suelen moverse aproximadamente entre el 6 % y el 11 %. Ten en cuenta que estos valores corresponden al mercado estadounidense (donde el préstamo se expresa en dólares y como APR); en España y otros países la oferta y los tipos pueden ser distintos. Usa siempre el tipo que te indique tu entidad.

¿Un plazo más largo reduce mi cuota? Sí, alargar el plazo disminuye la cuota mensual, pero aumenta el total de intereses que pagas durante toda la vida del préstamo.