Qu'est-ce que le calculateur de capacité d'emprunt ACB ?

Cet outil estime la mensualité de prêt la plus élevée que vous pouvez assumer sereinement, à partir de vos revenus mensuels bruts, du taux d'endettement maximal accepté par l'organisme prêteur et des crédits que vous remboursez déjà. Il vous offre une vérification rapide avant de déposer une demande de prêt personnel, de crédit auto ou de prêt immobilier. L'approche par le taux d'endettement est utilisée par les prêteurs partout dans le monde : l'outil fonctionne donc quelle que soit la devise — il suffit de saisir tous les montants dans la même monnaie.

Comment l'utiliser

Indiquez vos revenus mensuels bruts, le taux d'endettement maximal retenu par le prêteur (souvent entre 36 % et 43 %, parfois jusqu'à 50 % ; en France, le HCSF fixe généralement ce plafond à 35 %), ainsi que vos mensualités de crédits en cours telles que cartes de crédit, crédits auto et autres prêts. Le calculateur affiche la mensualité maximale qu'il vous reste pour un nouveau prêt, votre enveloppe totale d'endettement autorisée, et la part de cette enveloppe déjà absorbée par vos crédits actuels.

La formule expliquée

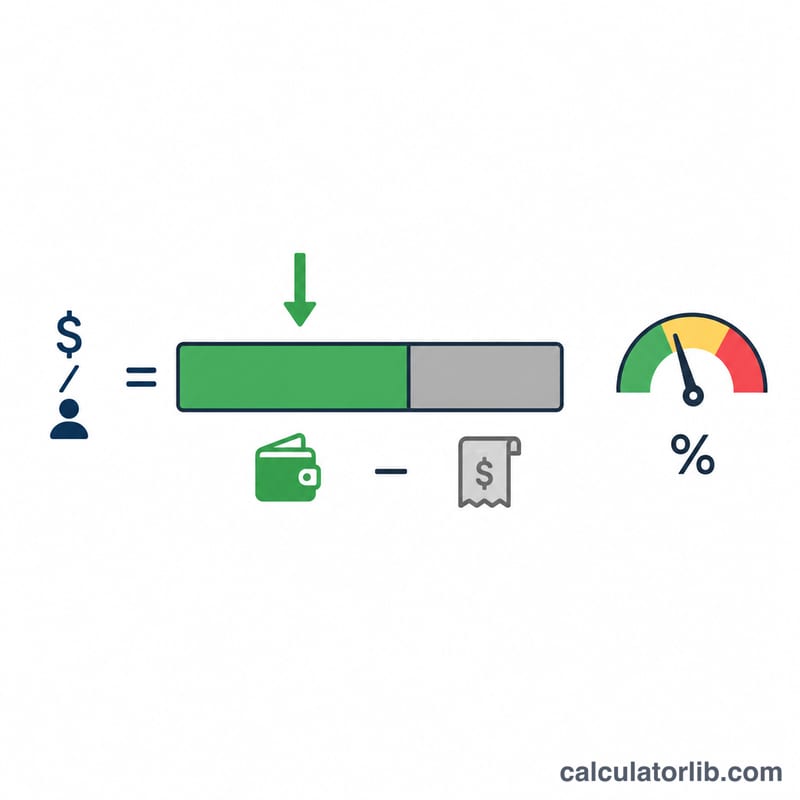

On calcule d'abord le plafond d'endettement fixé par le prêteur : Revenus × Taux d'endettement. C'est le montant maximal que vous devriez consacrer à l'ensemble de vos dettes. En soustrayant vos mensualités actuelles, on obtient la marge disponible pour un nouveau prêt :

$$\text{Mensualit\acute{e} max} = (\text{Revenus} \times \text{Taux d'endettement}) - \text{Cr\acute{e}dits en cours}$$Si vos crédits actuels dépassent déjà le plafond, le résultat est nul : il est alors déconseillé d'emprunter davantage.

Exemple chiffré

Imaginons que vous gagniez 5 000 par mois, que le taux d'endettement maximal du prêteur soit de 40 % et que vous remboursiez déjà 500 de crédits. Votre plafond d'endettement total s'élève à \(5\,000 \times 0{,}40 = 2\,000\). En retranchant les crédits en cours : \(2\,000 - 500 = 1\,500\). Vous pouvez donc assumer une mensualité allant jusqu'à 1 500 par mois sur un nouveau prêt, et vos crédits actuels consomment 25 % de l'enveloppe autorisée.

Seuils DTI standard selon le type de prêt

Les prêteurs permettent rarement que le total de vos paiements de dettes dépasse une part définie du revenu mensuel brut. Le ratio d'endettement maximal (DTI) que vous entrez dans ce calculateur doit refléter le programme que vous visez. Le tableau ci-dessous énumère les seuils directeurs largement utilisés.

| Type de prêt / programme | DTI frontal (logement uniquement) | DTI arrière (toutes les dettes) |

|---|---|---|

| Prêt hypothécaire conventionnel (directive traditionnelle) | ~28% | ~36% |

| Conventionnel (avec crédit solide/réserves) | — | jusqu'à ~45% |

| Règle de prêt admissible (QM) | — | 43% |

| Prêt FHA | ~31% | ~43%, jusqu'à ~50% avec facteurs de compensation |

| Prêt VA | — | ~41% (le test du revenu résiduel s'applique également) |

| Prêt personnel / automobile (typique) | — | ~36%–43% |

DTI frontal compte uniquement les coûts liés au logement (capital et intérêts hypothécaires, impôts fonciers, assurance habitation et droits HOA) en pourcentage du revenu mensuel brut. DTI arrière ajoute tous les autres engagements de dettes récurrentes — prêts automobiles, prêts étudiants, minimums de cartes de crédit, prêts personnels et pension alimentaire/pension pour enfants — aux coûts de logement. Parce que le ratio arrière capture chaque obligation, c'est le chiffre que la plupart des prêteurs souscrivent, et c'est la valeur la plus appropriée pour le champ DTI dans une vérification de capacité financière.

Il s'agit de chiffres directeurs généraux ; les prêteurs individuels et les systèmes de souscription automatisée fixent leurs propres chevauchements, alors confirmez le plafond qui s'applique à votre situation.

EMI abordable dans différents scénarios de revenu et DTI

L'EMI maximum abordable est le budget de dettes total autorisé par votre plafond DTI moins les paiements de dettes que vous portez déjà : \[\text{EMI max} = \text{Revenu} \times \frac{\text{DTI %}}{100} - \text{Dettes existantes}.\] La colonne « Budget total de dettes » montre la charge mensuelle de dettes entièrement admissible, et la colonne « Espace EMI max » montre ce qui reste pour un nouveau prêt après soustraction des paiements existants.

| Revenu mensuel | DTI % | Dettes existantes | Budget total de dettes | Espace EMI max |

|---|---|---|---|---|

| 3 000 $ | 36% | 300 $ | 1 080 $ | 780 $ |

| 5 000 $ | 40% | 500 $ | 2 000 $ | 1 500 $ |

| 8 000 $ | 43% | 1 200 $ | 3 440 $ | 2 240 $ |

| 10 000 $ | 50% | 2 000 $ | 5 000 $ | 3 000 $ |

Remarquez comment les obligations existantes érodent directement l'espace EMI disponible : à un revenu de 5 000 $ et un plafond de 40%, la dette totale admissible est de 2 000 $, mais 500 $ de paiements préexistants laissent seulement 1 500 $ pour un nouveau prêt. Une fois que vous connaissez un EMI abordable, vous pouvez remonter à un montant de prêt en utilisant un calculateur EMI/paiement avec un taux d'intérêt choisi et une durée.

Interprétation de votre EMI abordable

Le chiffre que ce calculateur retourne est un plafond, pas un objectif. Il marque le paiement mensuel le plus large qui maintient votre dettes totale dans la limite DTI choisie — emprunter exactement jusqu'à ce plafond ne laisse aucune marge pour les changements de taux, les urgences ou l'augmentation des coûts de la vie.

- Les prêteurs regardent au-delà du DTI. L'approbation et la tarification dépendent également de la cote de crédit, de l'historique professionnel, de l'acompte, de la durée du prêt et du taux d'intérêt proposé. Un profil solide peut obtenir une exception au-dessus du DTI directeur ; un faible peut être plafonné au-dessous.

- Un résultat de zéro (ou négatif) signifie que vos paiements de dettes existants consomment déjà le budget entier autorisé à ce pourcentage DTI. Dans ce cas, il n'y a pas d'espace pour EMI supplémentaire jusqu'à ce que vous réduisiez la dettes existante, augmentiez le revenu ou vous qualifiiez sous un seuil DTI plus élevé.

- L'abordabilité EMI n'est pas la même que le montant du prêt. Un EMI abordable donné se traduit en sommes principales très différentes selon le taux d'intérêt et la durée : une durée plus longue ou un taux inférieur soutient un prêt plus important pour le même paiement. Utilisez un calculateur de paiement/prêt pour convertir votre EMI abordable en principal empruntable.

- Brut vs. net. Le DTI math standard utilise le revenu mensuel brut (avant impôt), donc le plafond EMI qu'il produit peut être une part plus large de votre salaire net que le pourcentage ne le suggère.

Ceci est une information générale, pas un conseil financier personnalisé. Traitez le chiffre comme une donnée parmi plusieurs lors de l'évaluation de ce que vous pouvez confortablement rembourser.

Termes clés expliqués

- EMI (Équité Mensuelle Équivalente)

- Le montant fixe payé chaque mois vers un prêt, couvrant à la fois le capital et les intérêts, jusqu'à ce que le solde soit remboursé sur la durée du prêt.

- Ratio d'endettement (DTI)

- Le pourcentage du revenu mensuel brut qui va aux paiements de dettes. Les prêteurs l'utilisent pour évaluer la capacité de remboursement ; les ratios plus bas indiquent plus d'espace d'emprunt.

- Revenu brut

- Les revenus mensuels totaux avant impôts, cotisations de retraite et autres déductions. Les calculs DTI utilisent conventionnellement le revenu brut.

- Revenu net

- Le salaire net après impôts et déductions. Il reflète les liquidités réelles disponibles mais n'est pas la base standard pour la souscription DTI.

- Paiements de dettes existants

- Les obligations mensuelles récurrentes déjà en place — minimums de cartes de crédit, prêts automobiles, étudiants ou personnels, et soutien ordonné par le tribunal — qui sont soustraits du budget admissible pour trouver l'espace EMI restant.

- DTI frontal

- La part du revenu consacrée uniquement aux coûts du logement (capital, intérêts, impôts, assurance, droits HOA).

- DTI arrière

- La part du revenu consacrée à toutes les dettes récurrentes, logement plus toute autre obligation. C'est le ratio plus large que la plupart des prêteurs souscrivent.

- Plafond de dettes

- La dettes mensuelle totale maximale autorisée en vertu de votre plafond DTI, calculée comme le revenu multiplié par le pourcentage DTI. La soustraction des dettes existantes de ce plafond donne l'EMI abordable.

FAQ

Quel taux d'endettement utiliser ? De nombreux prêteurs plafonnent le taux d'endettement total entre 36 % et 43 % (35 % en France selon les recommandations du HCSF). Reprenez la valeur communiquée par votre prêteur ; à défaut, 40 % constitue une hypothèse raisonnable pour une première estimation.

Faut-il saisir le revenu brut ou net ? Les prêteurs calculent généralement le taux d'endettement sur le revenu brut (avant impôt) ; cet outil part donc du revenu brut.

Pourquoi mon résultat est-il nul ? Si vos mensualités actuelles atteignent ou dépassent déjà le plafond Revenus × Taux d'endettement, il ne reste aucune marge pour emprunter davantage à ce taux.