À quoi sert le calculateur de prime nette d'impôt ?

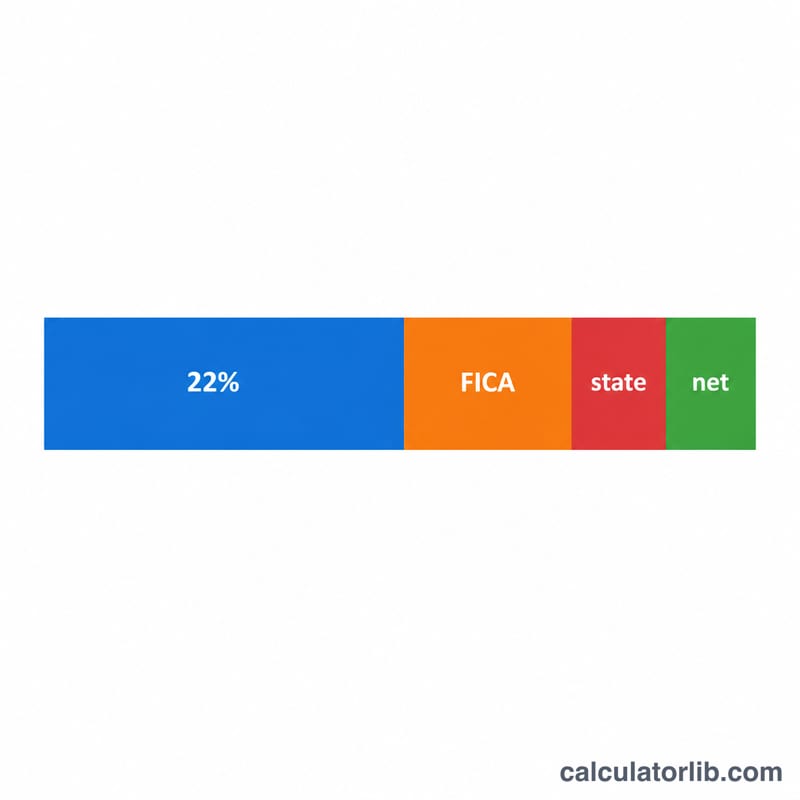

Cet outil estime le montant net (perçu réellement) d'une prime professionnelle aux États-Unis, une fois déduits la retenue fédérale sur les revenus complémentaires, la FICA (Social Security et Medicare) et l'impôt sur le revenu de l'État. Aux États-Unis, les revenus complémentaires comme les primes sont généralement soumis à une retenue au taux forfaitaire fédéral de 22 % (pour les primes jusqu'à 1 million de dollars par année civile). Le calculateur applique ce taux forfaitaire de 22 %, le taux FICA standard de 7,65 % et le taux d'État que vous saisissez. Il s'agit d'une estimation fondée sur les règles 2024 et non d'un conseil fiscal : votre remboursement ou solde réel sera régularisé lors de votre déclaration annuelle. À noter : ce dispositif est propre au système fiscal américain ; en France, les primes sont intégrées au salaire et soumises au prélèvement à la source selon votre taux personnalisé, sans retenue forfaitaire équivalente.

Comment l'utiliser

Indiquez le montant brut de votre prime, votre taux FICA (par défaut 7,65 %, soit la part salariale combinée Social Security + Medicare) et votre taux de retenue d'État (saisissez 0 pour les États sans impôt sur le revenu, comme le Texas ou la Floride). Le calculateur affiche votre prime nette ainsi que le détail de chaque prélèvement.

La formule

La prime nette se calcule ainsi :

$$\text{prime\_nette} = \text{prime} \times (1 - 0{,}22 - \text{taux\_fica} - \text{taux\_etat})$$

Ici, 0,22 correspond au taux de retenue fédérale forfaitaire de l'IRS sur les revenus complémentaires. Chaque taux est exprimé en décimale (7,65 % = 0,0765). Le total des prélèvements équivaut à la prime multipliée par la somme des trois taux.

Exemple concret

Supposons que vous touchiez une prime de 10 000 $, avec une FICA à 7,65 % et un taux d'État de 5 %. Taux d'imposition total \(= 0{,}22 + 0{,}0765 + 0{,}05 = 0{,}3465\). Prime nette $$= 10\,000 \times (1 - 0{,}3465) = 10\,000 \times 0{,}6535 = \bm{6\,535\ \$}$$ Soit : fédéral = 2 200 $, FICA = 765 $, État = 500 $, vous laissant 6 535 $ en poche.

Bonus Net dans Différents Scénarios

Les scénarios ci-dessous supposent le taux fédéral supplémentaire forfaitaire de 22 % et un taux FICA de 7,65 % (6,2 % Sécurité sociale + 1,45 % Medicare), le bonus étant inférieur à la base salariale de la Sécurité sociale. Le bonus net est le montant brut moins les retenues fédérales, FICA et d'État.

| Bonus Brut | Taux d'État | Fédéral (22 %) | FICA (7,65 %) | État | Bonus Net |

|---|---|---|---|---|---|

| 1 000 $ | 0 % | 220,00 $ | 76,50 $ | 0,00 $ | 703,50 $ |

| 5 000 $ | 0 % | 1 100,00 $ | 382,50 $ | 0,00 $ | 3 517,50 $ |

| 5 000 $ | 5 % | 1 100,00 $ | 382,50 $ | 250,00 $ | 3 267,50 $ |

| 10 000 $ | 0 % | 2 200,00 $ | 765,00 $ | 0,00 $ | 7 035,00 $ |

| 10 000 $ | 5 % | 2 200,00 $ | 765,00 $ | 500,00 $ | 6 535,00 $ |

| 10 000 $ | 9 % | 2 200,00 $ | 765,00 $ | 900,00 $ | 6 135,00 $ |

| 25 000 $ | 0 % | 5 500,00 $ | 1 912,50 $ | 0,00 $ | 17 587,50 $ |

| 25 000 $ | 9 % | 5 500,00 $ | 1 912,50 $ | 2 250,00 $ | 15 337,50 $ |

Pour un bonus de 10 000 $ dans un État avec un taux de 9 %, la retenue totale est de 3 865 $ (38,65 %), laissant 6 135 $. Les États sans impôt ou à taux inférieur permettent de conserver beaucoup plus de chaque dollar de bonus.

Comprendre Votre Résultat de Bonus Net

Le chiffre net que ce calculateur produit est une estimation du montant à emporter après retenue — pas votre responsabilité fiscale finale. Plusieurs points importants expliquent la différence entre ce qui est retenu et ce que vous devez finalement :

- 22 % est un taux de retenue, pas votre taux d'impôt. Selon la méthode en pourcentage de l'IRS, les employeurs retiennent un taux forfaitaire de 22 % sur les salaires supplémentaires tels que les bonus. Votre impôt fédéral réel sur ce revenu dépend de votre revenu annuel total et de votre tranche marginale. Si votre taux effectif est inférieur à 22 %, vous avez peut-être été surretenu ; s'il est supérieur, sous-retenu.

- Tout se réconcilie au moment du dépôt. Lorsque vous produisez votre déclaration de revenus annuelle, toutes les retenues (salaires réguliers plus bonus) sont additionnées et comparées à l'impôt réel que vous devez. La surretenue est remboursée ; la sous-retenue signifie un solde dû. Le bonus n'est pas imposé à un taux spécial permanent — il a simplement sa propre règle de retenue.

- Le seuil du million de dollars. Si votre rémunération supplémentaire totale pour l'année dépasse 1 000 000 $, la partie dépassant 1 000 000 $ doit être retenue au taux fédéral le plus élevé — actuellement 37 % — plutôt que 22 %. Le premier 1 000 000 $ peut toujours utiliser le taux forfaitaire de 22 %.

- FICA et la base salariale de la Sécurité sociale. FICA est de 7,65 % (6,2 % Sécurité sociale + 1,45 % Medicare). L'impôt de la Sécurité sociale ne s'applique que jusqu'à une limite de base salariale annuelle (168 600 $ pour 2024) ; une fois que vos gains cumulés pour l'année dépassent ce seuil, la portion de 6,2 % s'arrête, de sorte qu'un gros bonus versé tard dans l'année peut être assujetti à seulement la portion Medicare de 1,45 %. Les hauts salaires peuvent également devoir une taxe Medicare supplémentaire de 0,9 % au-dessus de certains seuils.

Parce que les règles d'État, le revenu total et le calendrier de la base salariale affectent tous le résultat, traitez ce résultat comme une estimation de planification. Ceci est une information générale, pas un conseil fiscal professionnel — consultez un professionnel des impôts pour obtenir des conseils sur votre situation spécifique.

FAQ

Pourquoi le taux fédéral de 22 % ? L'IRS autorise les employeurs à prélever les revenus complémentaires tels que les primes à un taux forfaitaire de 22 % (pour les montants inférieurs à 1 M$ par an), ce qui est plus simple que la méthode dite « agrégée ».

En récupérerai-je une partie ? C'est possible. La retenue n'est pas votre impôt définitif. Si 22 % dépasse votre taux marginal réel, vous pourrez récupérer la différence au moment de la déclaration.

Quel taux FICA utiliser ? Le taux standard est de 7,65 % (6,2 % Social Security + 1,45 % Medicare), sachant que la part Social Security cesse une fois le plafond annuel de salaire atteint.