Ce que fait ce calculateur

Le calculateur de mensualité à partir du TAEG transforme le taux annuel affiché d'un prêt en montant fixe que vous rembourserez réellement chaque mois. Indiquez le montant emprunté, le taux annuel effectif global (TAEG) et la durée en mois : l'outil vous donne votre mensualité, le total de tous les remboursements et le coût total des intérêts sur toute la durée du prêt. Il convient à tout prêt amortissable classique — crédit auto, prêt personnel ou prêt immobilier à taux fixe. À noter : la méthode de calcul du TAEG (ce qu'il inclut comme frais) peut varier d'un pays à l'autre ; ici, le TAEG est traité comme un taux nominal annuel à capitalisation mensuelle.

Comment l'utiliser

Saisissez trois valeurs : le montant emprunté, le TAEG indiqué par le prêteur en pourcentage et la durée exprimée en mois (par exemple, un prêt sur 5 ans correspond à 60 mois). Le calculateur part du principe d'une capitalisation mensuelle et de mensualités constantes, ce qui correspond à la structure de la plupart des crédits à la consommation.

La formule expliquée

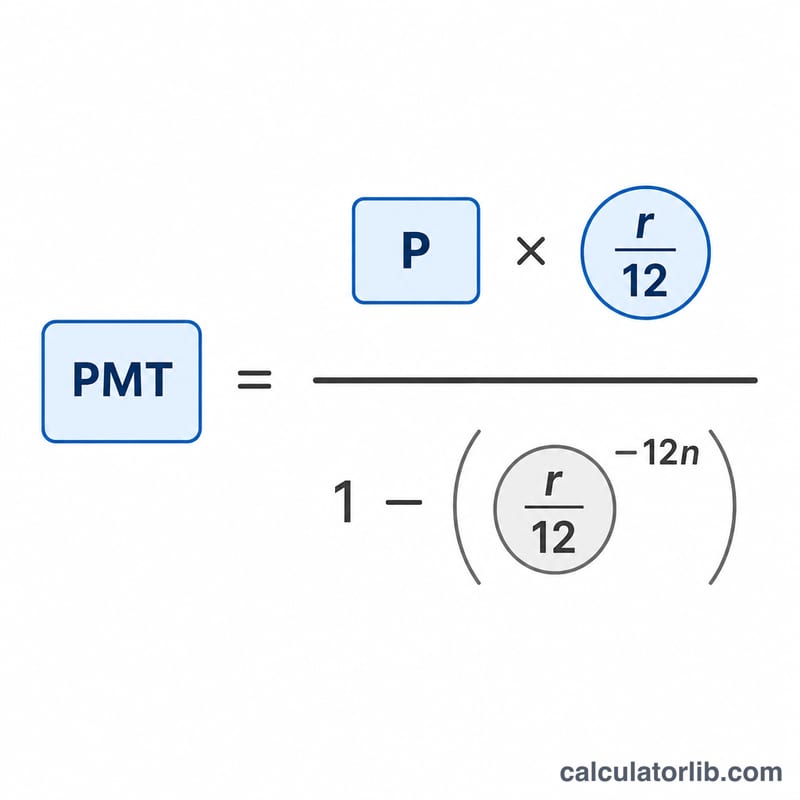

La mensualité se calcule avec la formule d'amortissement standard :

$$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$

Ici, \(P\) représente le capital emprunté, \(r = \dfrac{\text{TAEG (\%)}}{1200}\) le TAEG exprimé en décimale (6 % = 0,06) et \(n\) le nombre de mensualités. Diviser le TAEG par 12 donne le taux périodique mensuel. Si le taux est nul, la mensualité correspond simplement au capital divisé par le nombre de mois.

Exemple concret

Empruntez 20 000 $ à un TAEG de 6 % sur 60 mois. Le taux mensuel est de \(0{,}06/12 = 0{,}005\). La mensualité s'élève à $$20000 \times \frac{0{,}005}{1 - 1{,}005^{-60}} \approx 386{,}66 \text{ \$ par mois.}$$ Sur 60 mois, vous remboursez environ 23 199,36 $ au total, dont près de 3 199,36 $ d'intérêts.

Paiement mensuel selon différents scénarios de prêt

Les tableaux ci-dessous appliquent la formule d'amortissement à paiement fixe \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \) où \( r \) est le taux mensuel (APR ÷ 1200) et \( n \) est la durée en mois. Le total des paiements est \( M \times n \); l'intérêt total est ce total moins le principal.

20 000 $ à 6 % APR — variation de la durée

| Durée | Paiement mensuel | Total des paiements | Intérêt total |

|---|---|---|---|

| 36 mois | 608,44 $ | 21 903,84 $ | 1 903,84 $ |

| 60 mois | 386,66 $ | 23 199,60 $ | 3 199,60 $ |

| 72 mois | 331,46 $ | 23 865,12 $ | 3 865,12 $ |

20 000 $ sur 60 mois — variation de l'APR

| APR | Paiement mensuel | Total des paiements | Intérêt total |

|---|---|---|---|

| 4 % | 368,33 $ | 22 099,80 $ | 2 099,80 $ |

| 6 % | 386,66 $ | 23 199,60 $ | 3 199,60 $ |

| 8 % | 405,53 $ | 24 331,80 $ | 4 331,80 $ |

Deux tendances ressortent : allonger le même prêt de 36 à 72 mois réduit le paiement mensuel de près de moitié mais double environ l'intérêt payé, et chaque augmentation de deux points de l'APR à durée fixe ajoute environ 1 100 $ d'intérêt total sur un solde de 20 000 $.

Interprétation de votre résultat

Paiement mensuel (M) est le montant fixe que vous payez chaque mois pendant la durée du prêt. Parce qu'il est fixe, le même montant en dollars couvre à la fois les intérêts et le principal dans chaque versement — seule la répartition entre les deux change au fil du temps.

Total des paiements est simplement le paiement mensuel multiplié par le nombre de mois (\( M \times n \)). Il représente le montant total d'argent qui quittera votre poche si vous conservez le prêt jusqu'à l'échéance et n'effectuez aucun paiement supplémentaire.

Intérêt total est le total des paiements moins le montant du prêt initial : c'est le vrai coût d'emprunt, en plus du remboursement de ce que vous avez reçu.

Les durées plus longues réduisent le paiement mais augmentent l'intérêt total. Une durée plus longue répartit le principal sur plus de versements, donc chaque paiement est plus petit — mais vous payez aussi les intérêts sur le solde impayé pendant plus de mois, donc l'intérêt cumulé augmente. Il y a un compromis direct entre l'accessibilité mensuelle et le coût sur la durée de vie.

L'APR est traité ici comme un taux annuel nominal composé mensuellement. Le calculateur le convertit en taux mensuel périodique en divisant par 12 (\( r = \text{APR}/1200 \) quand l'APR est saisi en pourcentage). Parce que les intérêts sont appliqués mensuellement, le taux annuel effectif (APY) est légèrement plus élevé que l'APR indiqué ; si vous voulez ce chiffre, une conversion APR vers APY montre la différence.

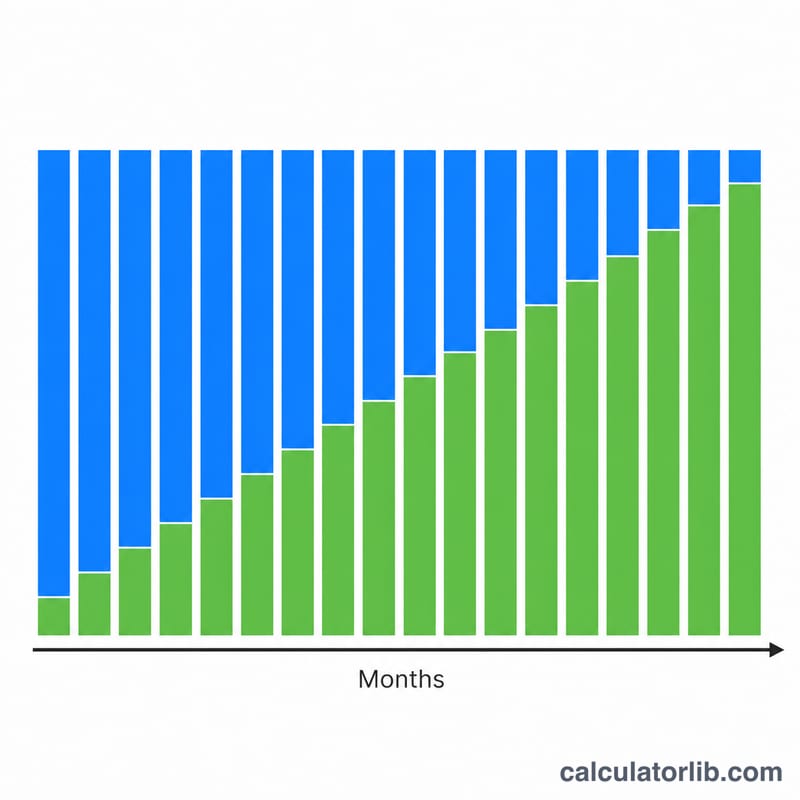

L'amortissement à paiement fixe signifie que les premiers paiements sont principalement des intérêts. Les intérêts chaque mois sont facturés sur le solde restant, qui est le plus élevé au début. Donc dans les premiers versements, une grande part du paiement fixe va aux intérêts et seule une petite partie réduit le principal ; à mesure que le solde diminue, la portion d'intérêt se réduit et davantage de chaque paiement réduit le principal. Un tableau d'amortissement montre ce changement mois après mois.

Termes clés définis

- Principal (P)

- Le montant initial emprunté — le montant du prêt avant l'ajout de tout intérêt. C'est la base sur laquelle les intérêts sont calculés.

- APR (Taux annuel en pourcentage)

- Le taux d'intérêt annuel indiqué sur le prêt, exprimé en pourcentage. Dans ce calculateur, c'est le taux nominal utilisé pour dériver le taux mensuel.

- Taux nominal vs. taux effectif

- Le taux nominal est le taux annuel cité qui ignore la composition intra-annuelle. Le taux effectif (APY) reflète l'impact de la composition chaque période et est donc légèrement plus élevé que le taux nominal quand les intérêts se composent mensuellement.

- Taux mensuel périodique (r)

- Le taux d'intérêt appliqué au solde chaque mois, obtenu en divisant le taux annuel par 12 : \( r = \text{APR}/1200 \) quand l'APR est en pourcentage (ou APR/12 sous forme décimale).

- Durée (n)

- Le nombre total de paiements mensuels sur la durée du prêt — par exemple, un prêt de 5 ans a \( n = 60 \).

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques égaux, où chaque paiement couvre les intérêts dus plus une portion du principal, réduisant progressivement le solde à zéro au dernier paiement.

- Total des paiements

- La somme de tous les paiements prévus sur la durée, égale au paiement mensuel multiplié par le nombre de mois (\( M \times n \)).

- Intérêt total

- Le coût total d'emprunt : le total des paiements moins le principal (\( M \times n - P \)).

FAQ

Le TAEG est-il identique au taux d'intérêt ? Pas toujours. Le TAEG peut intégrer certains frais, mais cet outil le considère comme le taux annuel nominal à capitalisation mensuelle, ce qui est la norme pour les prêts à échéances fixes.

Que se passe-t-il si je saisis un TAEG de 0 % ? Le calculateur divise simplement le montant emprunté par le nombre de mois, puisqu'il n'y a aucun intérêt.

Les taxes et l'assurance sont-elles incluses ? Non. L'outil calcule uniquement le capital et les intérêts. Ajoutez séparément les éléments tels que la taxe foncière ou l'assurance.