Qu'est-ce que le free cash flow ?

Le free cash flow (FCF), ou flux de trésorerie disponible, correspond à la trésorerie qu'une entreprise génère grâce à son activité une fois financés les investissements nécessaires pour maintenir et développer son exploitation. C'est l'un des indicateurs les plus révélateurs de la santé financière : contrairement au bénéfice comptable, il reflète l'argent réellement disponible pour rembourser la dette, verser des dividendes, racheter des actions ou réinvestir. Ce calculateur fonctionne pour toute entreprise et dans n'importe quelle devise — il suffit de saisir les montants dans la même unité monétaire.

Comment utiliser ce calculateur

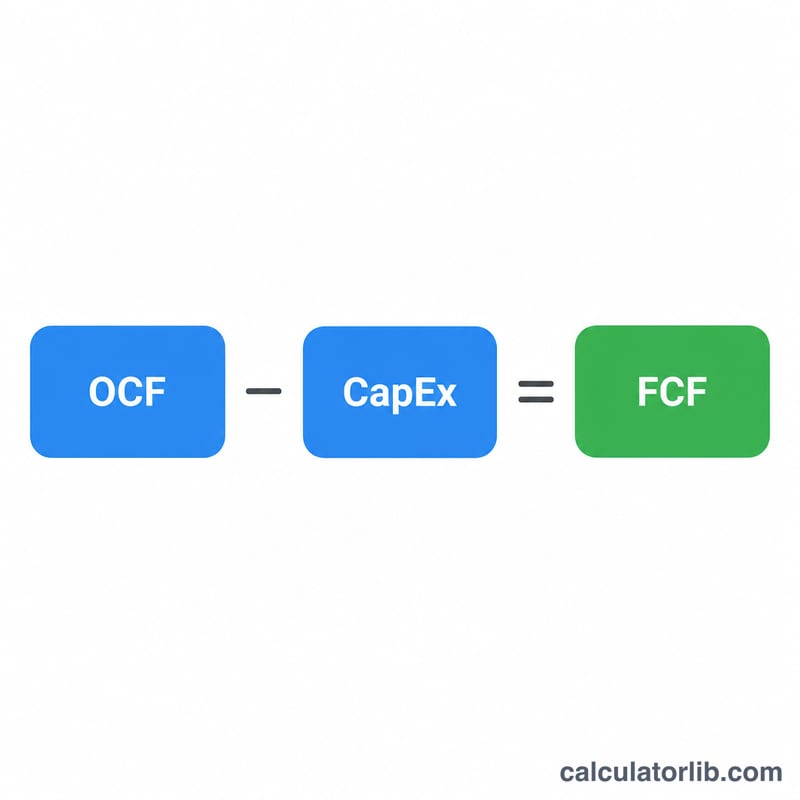

Saisissez deux montants, tous deux issus du tableau des flux de trésorerie : le flux de trésorerie d'exploitation (OCF) — la trésorerie nette générée par les activités opérationnelles — et les dépenses d'investissement (CapEx) — les sommes consacrées aux immobilisations corporelles. L'outil soustrait les CapEx de l'OCF et affiche également la marge de FCF, qui indique la part de chaque euro de trésorerie d'exploitation qui subsiste après les investissements.

La formule expliquée

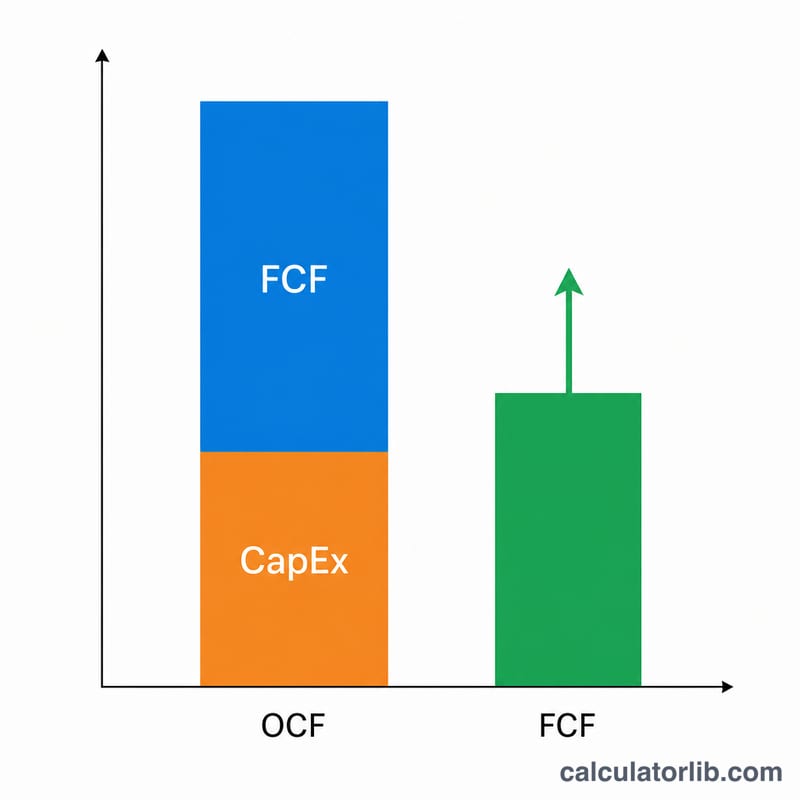

La formule de base est simple : $$\text{FCF} = \text{OCF} - \text{CapEx}$$ Le flux de trésorerie d'exploitation figure en haut du tableau des flux de trésorerie, tandis que les dépenses d'investissement apparaissent dans les flux liés aux activités d'investissement (souvent libellées « acquisitions d'immobilisations corporelles »). Un FCF positif signifie que l'entreprise finance sa croissance tout en conservant un excédent de trésorerie ; un FCF négatif indique qu'elle dépense plus que ce que son exploitation lui rapporte.

Exemple chiffré

Imaginons une entreprise affichant un flux de trésorerie d'exploitation de 1 000 000 $ et des dépenses d'investissement de 300 000 $. Le free cash flow s'élève à $$1\,000\,000\ \$ - 300\,000\ \$ = \mathbf{700\,000\ \$}$$ La marge de FCF est de \(700\,000\ \$ \div 1\,000\,000\ \$ = 70\%\), ce qui signifie que 70 centimes sur chaque dollar de trésorerie d'exploitation sont véritablement disponibles.

FAQ

Où trouver l'OCF et les CapEx ? Les deux figurent dans le tableau des flux de trésorerie : l'OCF en bas des activités opérationnelles, les CapEx au sein des activités d'investissement.

Un FCF plus élevé est-il toujours préférable ? En général oui, mais un FCF très élevé associé à des CapEx très faibles peut révéler un sous-investissement compromettant la croissance future.

Le FCF peut-il être négatif ? Oui. Les entreprises en forte croissance affichent souvent un FCF négatif parce qu'elles investissent massivement, ce qui n'est pas nécessairement mauvais signe.