यह कैलकुलेटर क्या करता है

APR से मासिक किस्त कैलकुलेटर आपके लोन की दिखावटी APR को असल रकम में बदल देता है, जो आपको हर महीने चुकानी होती है। बस लोन की राशि, सालाना प्रतिशत दर (APR) और महीनों में अवधि डालिए — यह आपकी मासिक किस्त के साथ-साथ पूरे लोन के दौरान चुकाई जाने वाली कुल रकम और कुल ब्याज भी बता देगा। यह किसी भी सामान्य अमॉर्टाइज़िंग लोन के लिए काम करता है, जैसे कार लोन, पर्सनल लोन और फिक्स्ड-रेट होम लोन।

इसका इस्तेमाल कैसे करें

तीन चीज़ें भरिए: जितनी लोन राशि आप उधार ले रहे हैं, बैंक या लेंडर की बताई APR (प्रतिशत में), और अवधि महीनों में (मसलन, 5 साल का लोन यानी 60 महीने)। कैलकुलेटर मासिक कंपाउंडिंग और बराबर किस्तों को मानकर हिसाब लगाता है — ठीक वैसे ही जैसे ज़्यादातर कंज़्यूमर लोन बनाए जाते हैं।

फ़ॉर्मूला समझिए

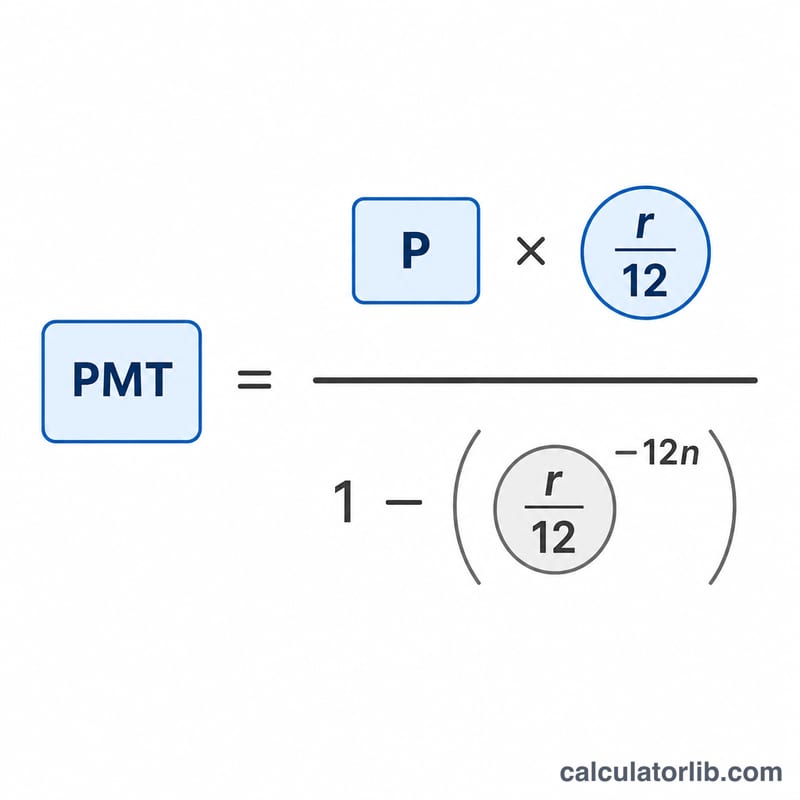

किस्त निकालने के लिए यह मानक अमॉर्टाइज़ेशन फ़ॉर्मूला इस्तेमाल होता है:

$$\text{PMT} = \frac{P(r/12)}{1 - (1 + r/12)^{-n}}$$

यहाँ \(P\) मूलधन है, \(r\) दशमलव में लिखी गई APR है (6% = 0.06), और \(n\) मासिक किस्तों की संख्या है। APR को 12 से भाग देने पर हर महीने की दर मिल जाती है। अगर दर शून्य हो, तो किस्त बस मूलधन को महीनों की संख्या से भाग देने पर निकल आती है।

हल किया हुआ उदाहरण

मान लीजिए आपने $20,000 का लोन 6% APR पर 60 महीने के लिए लिया। मासिक दर हुई \(0.06/12 = 0.005\)। किस्त बनेगी $$20000 \times \frac{0.005}{1 - 1.005^{-60}} \approx \$386.66 \text{ प्रति माह}$$ 60 महीनों में आप कुल लगभग $23,199.36 चुकाएँगे, जिसमें से करीब $3,199.36 ब्याज होगा।

विभिन्न ऋण परिदृश्यों में मासिक भुगतान

नीचे दी गई तालिकाएं निश्चित-भुगतान परिशोधन सूत्र \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \) को लागू करती हैं जहां \( r \) मासिक दर है (वार्षिक प्रतिशत दर ÷ 1200) और \( n \) महीनों में अवधि है। भुगतानों का कुल \( M \times n \) है; कुल ब्याज वह कुल माइनस मूलधन है।

$20,000 पर 6% वार्षिक प्रतिशत दर — अवधि को अलग-अलग करना

| अवधि | मासिक भुगतान | भुगतानों का कुल | कुल ब्याज |

|---|---|---|---|

| 36 महीने | $608.44 | $21,903.84 | $1,903.84 |

| 60 महीने | $386.66 | $23,199.60 | $3,199.60 |

| 72 महीने | $331.46 | $23,865.12 | $3,865.12 |

$20,000 को 60 महीने में — वार्षिक प्रतिशत दर को अलग-अलग करना

| वार्षिक प्रतिशत दर | मासिक भुगतान | भुगतानों का कुल | कुल ब्याज |

|---|---|---|---|

| 4% | $368.33 | $22,099.80 | $2,099.80 |

| 6% | $386.66 | $23,199.60 | $3,199.60 |

| 8% | $405.53 | $24,331.80 | $4,331.80 |

दो पैटर्न स्पष्ट हैं: समान ऋण को 36 से 72 महीने तक बढ़ाने से मासिक भुगतान लगभग आधा कम हो जाता है लेकिन ब्याज लगभग दोगुना हो जाता है, और वार्षिक प्रतिशत दर में हर दो अंक की वृद्धि एक निश्चित अवधि में $20,000 शेष पर लगभग $1,100 कुल ब्याज जोड़ती है।

अपना परिणाम समझना

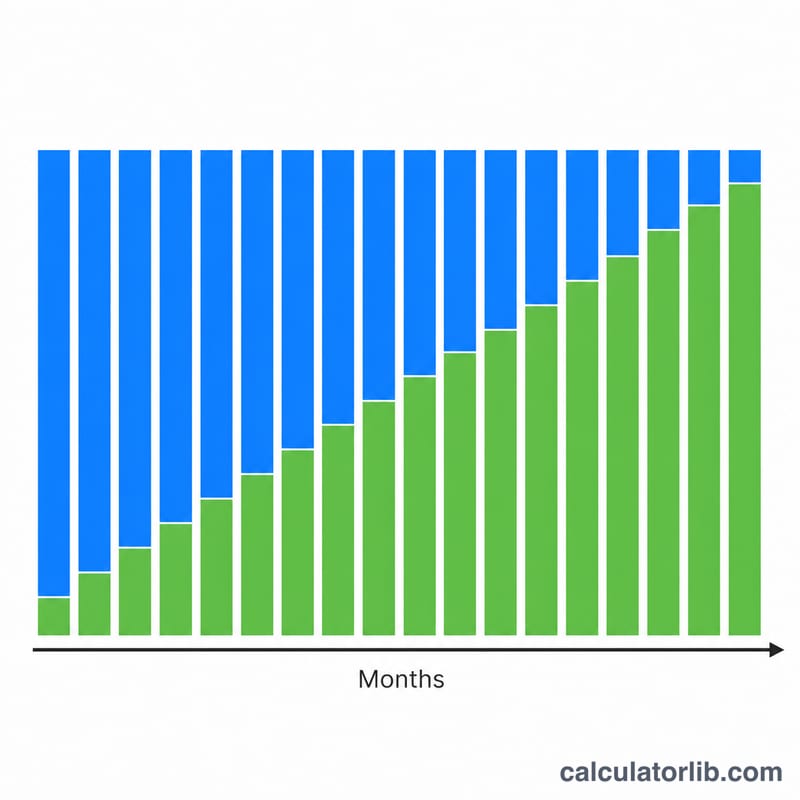

मासिक भुगतान (M) वह निश्चित राशि है जो आप ऋण की पूरी अवधि के लिए हर महीने भुगतान करते हैं। क्योंकि यह निश्चित है, एक ही डॉलर राशि हर किस्त में ब्याज और मूलधन दोनों को कवर करती है — केवल दोनों के बीच का विभाजन समय के साथ बदलता है।

भुगतानों का कुल केवल मासिक भुगतान को महीनों की संख्या से गुणा किया गया है (\( M \times n \))। यह पूरी राशि है जो आपकी जेब से निकलेगी यदि आप ऋण को परिपक्वता तक रखते हैं और कोई अतिरिक्त भुगतान नहीं करते हैं।

कुल ब्याज भुगतानों का कुल माइनस मूल ऋण राशि है: यह जो आपने प्राप्त किया उसे वापस करने के अलावा उधार लेने की वास्तविक लागत है।

लंबी अवधियां भुगतान को कम करती हैं लेकिन कुल ब्याज बढ़ाती हैं। एक लंबी अवधि मूलधन को अधिक किस्तों में फैलाती है, इसलिए हर भुगतान छोटा है — लेकिन आप बकाया शेष पर अधिक महीनों के लिए ब्याज भी भुगतान करते हैं, इसलिए संचयी ब्याज बढ़ता है। मासिक सामर्थ्य और जीवनकाल लागत के बीच एक सीधा व्यापार है।

वार्षिक प्रतिशत दर यहां एक नाममात्र वार्षिक दर के रूप में मासिक रूप से संयोजित दर के रूप में मानी जाती है। कैलकुलेटर इसे 12 से विभाजित करके एक आवधिक मासिक दर में परिवर्तित करता है (\( r = \text{वार्षिक प्रतिशत दर}/1200 \) जब वार्षिक प्रतिशत दर प्रतिशत के रूप में दर्ज की जाती है)। क्योंकि ब्याज मासिक लागू होता है, प्रभावी वार्षिक दर (वार्षिक प्रतिशत उपज) कथित वार्षिक प्रतिशत दर से थोड़ी अधिक है; यदि आप वह आंकड़ा चाहते हैं, तो एक वार्षिक प्रतिशत दर से वार्षिक प्रतिशत उपज रूपांतरण अंतर दिखाता है।

निश्चित-भुगतान परिशोधन का मतलब है कि प्रारंभिक भुगतान ज्यादातर ब्याज हैं। प्रत्येक महीने का ब्याज शेष शेष पर लगाया जाता है, जो शुरुआत में सबसे अधिक है। इसलिए प्रारंभिक किस्तों में निश्चित भुगतान का एक बड़ा हिस्सा ब्याज में जाता है और केवल थोड़ा सा मूलधन को कम करता है; जैसे-जैसे शेष घटता है, ब्याज का हिस्सा कम हो जाता है और हर भुगतान का अधिक हिस्सा मूलधन को कम करता है। एक परिशोधन अनुसूची महीने दर महीने इस बदलाव को दिखाती है।

मुख्य शब्दों की परिभाषा

- मूलधन (P)

- उधार ली गई मूल राशि — कोई भी ब्याज जोड़ने से पहले ऋण राशि। यह वह आधार है जिस पर ब्याज की गणना की जाती है।

- वार्षिक प्रतिशत दर (वार्षिक प्रतिशत दर)

- ऋण पर बताई गई वार्षिक ब्याज दर, एक प्रतिशत के रूप में व्यक्त की गई। इस कैलकुलेटर में यह मासिक दर प्राप्त करने के लिए उपयोग की जाने वाली नाममात्र दर है।

- नाममात्र बनाम प्रभावी दर

- नाममात्र दर वह उद्धृत वार्षिक दर है जो वर्ष के भीतर संयोजन को अनदेखा करती है। प्रभावी दर (वार्षिक प्रतिशत उपज) प्रत्येक अवधि में संयोजन के प्रभाव को दर्शाता है और इसलिए नाममात्र दर से थोड़ा अधिक है जब ब्याज मासिक संयोजित होता है।

- आवधिक मासिक दर (r)

- ब्याज दर जो हर महीने शेष पर लागू होती है, वार्षिक दर को 12 से विभाजित करके पाई जाती है: \( r = \text{वार्षिक प्रतिशत दर}/1200 \) जब वार्षिक प्रतिशत दर प्रतिशत में है (या दशमलव रूप में वार्षिक प्रतिशत दर/12)।

- अवधि (n)

- ऋण की पूरी अवधि में महीनों की कुल संख्या — उदाहरण के लिए, एक 5-वर्षीय ऋण में \( n = 60 \) है।

- परिशोधन

- समान आवधिक भुगतानों के माध्यम से ऋण का भुगतान करने की प्रक्रिया, जहां हर भुगतान बकाया ब्याज के साथ-साथ मूलधन का एक हिस्सा कवर करता है, अंतिम भुगतान तक शेष को धीरे-धीरे शून्य तक कम करता है।

- भुगतानों का कुल

- अवधि में हर निर्धारित भुगतान का योग, मासिक भुगतान बार महीनों की संख्या के बराबर (\( M \times n \))।

- कुल ब्याज

- उधार लेने की कुल लागत: भुगतानों का कुल माइनस मूलधन (\( M \times n - P \))।

अक्सर पूछे जाने वाले सवाल

क्या APR और ब्याज दर एक ही चीज़ हैं? हमेशा नहीं। APR में कुछ शुल्क भी शामिल हो सकते हैं, लेकिन यह टूल APR को मासिक कंपाउंड होने वाली नॉमिनल सालाना दर मानता है, जो किस्तों वाले लोन के लिए आम तरीका है।

अगर मैं 0% APR डालूँ तो? कैलकुलेटर बस लोन राशि को महीनों की संख्या से भाग दे देगा, क्योंकि कोई ब्याज नहीं है।

क्या इसमें टैक्स या बीमा शामिल है? नहीं। यह सिर्फ़ मूलधन और ब्याज का हिसाब करता है। प्रॉपर्टी टैक्स या बीमा जैसी एस्क्रो चीज़ें अलग से जोड़ें।