Что показывает этот калькулятор

Инструмент рассчитан на американские пенсионные планы 401(k), в которых традиционные взносы делаются из дохода до уплаты налогов. Поскольку отчисляемая сумма вычитается ещё до расчёта подоходного налога, ваша зарплата «на руки» уменьшается меньше, чем сам взнос. Калькулятор показывает реальное влияние на каждую выплату, чтобы вы могли спокойно решить, сколько откладывать, без неприятных сюрпризов. Это иностранный инструмент для США — в России подобной схемы 401(k) нет, а правила негосударственного пенсионного обеспечения и налоговые вычеты отличаются. Допущения: традиционный план 401(k) (взносы до налогов), единая предельная налоговая ставка, охватывающая федеральный, штатный и местный подоходные налоги, а налоги FICA учитываются отдельно.

Как пользоваться

Введите сумму вашей зарплаты до вычетов за одну выплату, процент, который хотите отчислять, и вашу предельную налоговую ставку (ставку, по которой облагается верхний рубль вашего дохода). В результате вы увидите, насколько на самом деле уменьшится зарплата на руки, сколько налогов вы сэкономите, а также сравнение чистого дохода с взносами и без них.

Как работает формула

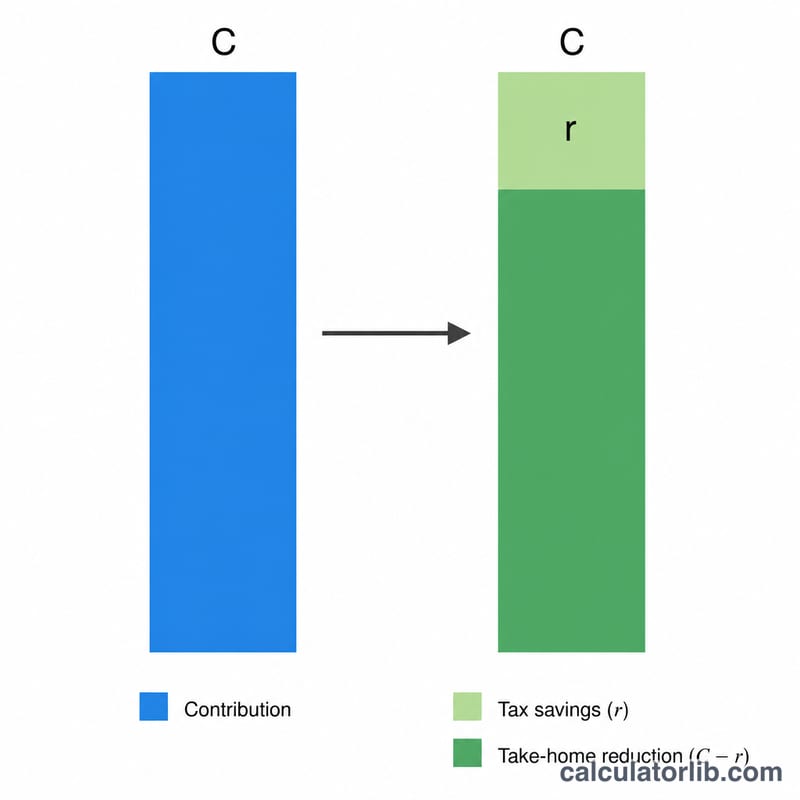

Если вы отчисляете C долларов при предельной налоговой ставке r, то одновременно избегаете уплаты \(C \times r\) подоходного налога. Таким образом, ваша зарплата на руки уменьшается только на:

$$\text{Уменьшение зарплаты} = C \times (1 - r)$$

Чистая зарплата с учётом взноса — это доход за вычетом C, причём налог начисляется только на уменьшенную налогооблагаемую базу: $$\text{Net} = G - C - (G - C)\,r$$

Разбор на примере

Предположим, зарплата до вычетов составляет 2000 $, вы отчисляете 6 % (120 $), а ваша предельная ставка — 22 % (0,22). Тогда уменьшение зарплаты $$120 \times (1 - 0{,}22) = 93{,}60\ \$$$ Вы откладываете на пенсию 120 $, но ваша зарплата падает всего на 93,60 $ — оставшиеся 26,40 $ это налог, который вы не заплатили.

Частые вопросы

Подходит ли это для плана Roth 401(k)? Нет. Взносы в Roth делаются уже после уплаты налогов, поэтому зарплата уменьшается на полную сумму взноса, а немедленной налоговой экономии не возникает.

Какую предельную ставку указывать? Используйте налоговую категорию, в которую попадает ваш верхний рубль дохода; для более полной картины можно добавить ставку подоходного налога штата.

Учитываются ли отчисления на социальное страхование и Medicare? Нет. Налоги FICA по-прежнему взимаются с взносов в традиционный 401(k), поэтому модель учитывает только влияние подоходного налога.

Пределы взносов на 401(k) по версии IRS на 2024 год

IRS устанавливает годовые ограничения на размер взносов, которые вы можете отложить на 401(k). Приведённые ниже пределы применяются к налоговому году 2024 (в некоторых случаях без изменений для справки). Взносы до вычета налогов (традиционные) уменьшают ваш налоговый доход до этих пределов выборочного отложения, что обеспечивает экономию налогов на зарплате, которую оценивает этот калькулятор.

| Предел | Сумма на 2024 год | Примечания |

|---|---|---|

| Предел выборочного отложения работника | $23,000 | Максимальная сумма, которую вы можете внести из собственной зарплаты (традиционные + Roth вместе), в возрасте до 50 лет |

| Дополнительный взнос (возраст 50+) | +$7,500 | Дополнительная сумма, разрешённая если вам исполнилось 50 лет в течение года |

| Действующий предел, возраст 50+ | $30,500 | $23,000 отложения + $7,500 дополнительного взноса |

| Общий объединённый предел (работник + работодатель) | $69,000 | Все источники: ваши отложения, соответствие работодателя, распределение прибыли. Исключает дополнительный взнос |

| Общий объединённый предел, возраст 50+ | $76,500 | $69,000 + $7,500 дополнительного взноса |

Эти цифры касаются стороны выборочного отложения, которая обеспечивает экономию налогов на каждую зарплату. Соответствующие взносы работодателя учитываются в объединённом лимите $69,000, но не снижают вашу собственную чистую зарплату. Чтобы спрогнозировать, как эти годовые взносы растут со временем, см. калькулятор выхода на пенсию по 401(k).

Влияние на зарплату при различных уровнях взносов

Каждый доллар вашего взноса до вычета налогов уменьшает ваш налоговый доход, поэтому ваша чистая зарплата снижается на меньшую величину, чем размер взноса. Снижение равно размеру взноса, умноженному на \((1 - \text{предельная ставка налога})\). В таблице ниже используется фиксированная валовая зарплата $3,000 и показаны взнос, сэкономленный налог и фактическое снижение чистой зарплаты при трёх распространённых федеральных предельных налоговых ставках.

| Процент взноса | Взнос ($) | Предельная ставка налога | Сэкономленный налог | Снижение чистой зарплаты |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

Обратите внимание, что при предельной ставке налога 22% взнос в размере $180 снижает вашу зарплату только на $140.40 — государство фактически покрывает $39.60 за счёт снижения удержания налога. Чем выше ваша предельная налоговая ставка, тем дешевле обходится вам каждый внесённый доллар сегодня. Чтобы узнать, как полученная чистая зарплата вписывается в ваш полный бюджет, попробуйте калькулятор чистой зарплаты.

Основные термины объяснены

- Валовая зарплата

- Ваш общий доход за платёжный период до вычета любых налогов, вычетов или взносов. Это исходная точка для расчёта как взносов, так и чистого дохода.

- Предельная налоговая ставка

- Процент налога, применяемый к вашему следующему доллару дохода — ставка вашей верхней налоговой скобки. Поскольку взносы 401(k) до налогообложения берутся из верхней части вашего дохода, ваша экономия на налогах основана на этой предельной ставке, а не на вашей более низкой средней (эффективной) ставке.

- Взнос до налогообложения (традиционный)

- Деньги, переводимые на традиционный 401(k) до удержания подоходного налога. Это уменьшает ваш текущий налоговый доход; вы платите обычный подоходный налог позже при снятии пенсионных средств.

- Чистая (net) зарплата

- Сумма, которая фактически поступает на ваш банковский счёт после налогов, FICA и вычетов. Взнос 401(k) до налогообложения снижает чистую зарплату на сумму меньшую, чем размер взноса, из-за экономии налогов.

- Экономия на налогах

- Снижение удерживаемого подоходного налога, поскольку взнос до налогообложения сокращает ваш налоговый доход. Он равен размеру взноса, умноженному на вашу предельную налоговую ставку.

- FICA

- Налоги в соответствии с Законом о федеральном страховании взносов — социальное обеспечение (6,2%) и Medicare (1,45%), всего 7,65% для работников. Важно: взносы на традиционный 401(k) не освобождены от FICA, поэтому эти налоги по-прежнему применяются ко всей валовой зарплате.

- Выборочное отложение

- Часть вашей зарплаты, которую вы решаете внести на 401(k). IRS ограничивает годовые выборочные отложения ($23,000 в 2024 году, плюс $7,500 дополнительного взноса если вам 50+).