Что такое калькулятор ежемесячных процентных выплат по вкладу?

Вклад с ежемесячной выплатой процентов — это сберегательный или срочный депозитный продукт, по которому начисленные проценты выплачиваются вам каждый месяц, а не реинвестируются в тело вклада. Этот калькулятор поможет быстро прикинуть, какой доход вы будете получать ежемесячно при заданной сумме вклада и указанной годовой процентной ставке. Обратите внимание: продукт ACB ориентирован на конкретный банк, поэтому в вашем банке условия и ставки могут отличаться.

Как пользоваться калькулятором

Введите сумму вклада (тело депозита) и годовую процентную ставку в процентах. Калькулятор мгновенно покажет размер ежемесячной выплаты процентов, а также для справки — эквивалентную сумму процентов за весь год.

Как работает формула

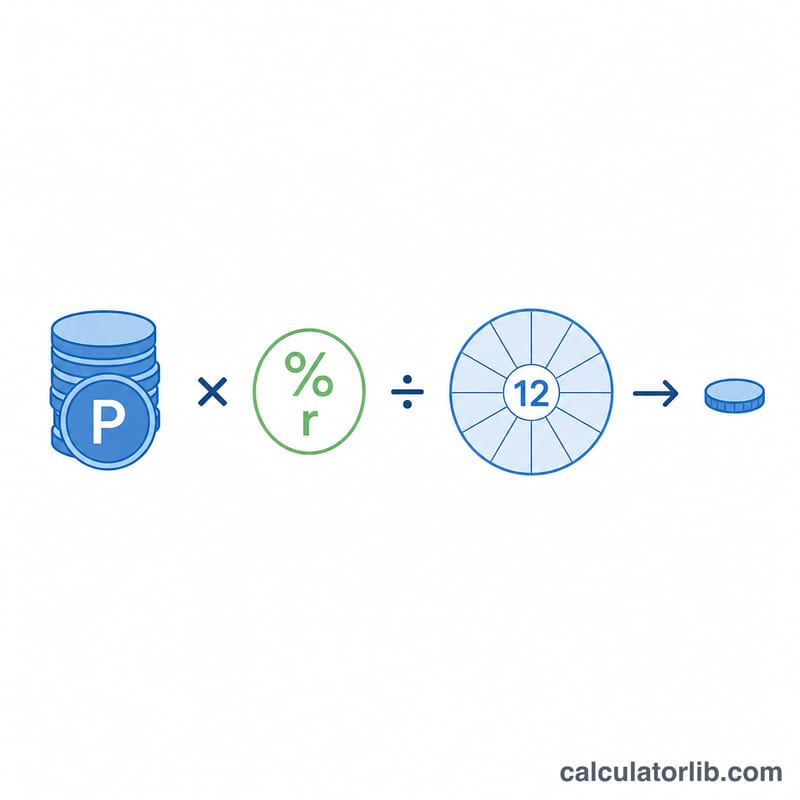

Расчёт построен на простых процентах, равномерно распределённых на весь год. Сначала годовая ставка в процентах переводится в десятичную дробь (например, 6% превращается в 0,06). Годовая сумма процентов равна произведению суммы вклада на ставку. Разделив эти годовые проценты на 12, получаем ежемесячную выплату:

$$\text{Ежемесячные проценты} = \dfrac{\text{Сумма вклада} \times \text{Годовая ставка}}{12}$$

Разбор на примере

Допустим, вы кладёте на вклад 100 000 под 6% годовых. Проценты за год составят $$100\,000 \times 0{,}06 = 6\,000.$$ Делим на 12 и получаем ежемесячную выплату: $$6\,000 \div 12 = 500.$$ То есть каждый месяц вы будете получать 500, а тело вклада останется неизменным.

Частые вопросы

Меняется ли сумма вклада? Нет. При вкладе с ежемесячной выплатой проценты снимаются каждый месяц, поэтому тело депозита остаётся прежним на протяжении всего срока.

Это простые или сложные проценты? Калькулятор исходит из простых ежемесячных выплат, поскольку проценты выплачиваются, а не реинвестируются. Если бы проценты добавлялись к телу вклада, действовала бы капитализация (сложные проценты).

Какую ставку вводить? Используйте номинальную годовую процентную ставку, которую указывает ваш банк или финансовая организация, и вводите её в процентах.

Ежемесячный доход по разным депозитам и ставкам

Ежемесячный процентный доход по фиксированному депозиту рассчитывается путем применения годовой ставки к основной сумме и деления на 12:

$$\text{Ежемесячный процент} = \frac{P \times \dfrac{r}{100}}{12}$$В таблице ниже показан валовой ежемесячный доход для нескольких распространённых сумм основного капитала при годовых ставках 4%, 6% и 8%. Например, депозит в размере 100 000 под 6% приносит 500.00 в месяц.

| Основная сумма | 4% / год | 6% / год | 8% / год |

|---|---|---|---|

| 50 000 | 166.67 | 250.00 | 333.33 |

| 100 000 | 333.33 | 500.00 | 666.67 |

| 500 000 | 1 666.67 | 2 500.00 | 3 333.33 |

| 1 000 000 | 3 333.33 | 5 000.00 | 6 666.67 |

Обратите внимание, что ежемесячный доход масштабируется линейно: удвоение основной суммы удваивает доход, как и удвоение ставки. Каждое число — это просто годовой процент \(P \times r/100\), распределённый равномерно в течение 12 месяцев.

Интерпретация вашего ежемесячного дохода

Сумма, показываемая этим калькулятором, — это валовая, до налогообложения цифра. Это простой процент, генерируемый вашей основной суммой по указанной номинальной годовой ставке, разделённый поровну на 12 равных ежемесячных платежей. Несколько важных моментов, которые следует иметь в виду:

- Налоги и удержания не включены. Во многих юрисдикциях налог удерживается у источника (например TDS в Индии или налоги на удержание в других странах) перед зачислением процентов. Ваш фактический чистый доход может быть ниже показанной здесь валовой цифры.

- Номинальная ставка и эффективная доходность. Поскольку депозит с ежемесячным доходом выплачивает проценты каждый месяц, а не реинвестирует их, указанная номинальная ставка является релевантной цифрой здесь. Депозит, который вместо этого начисляет проценты, дал бы более высокую эффективную годовую доходность при той же номинальной ставке. Если вы хотите сравнить с реинвестирующим продуктом, см. калькулятор сложных процентов.

- Основная сумма возвращается при наступлении срока. Депозиты с ежемесячным доходом выплачивают только проценты каждый месяц; первоначальная основная сумма остаётся на депозите и возвращается вам по истечении срока. Доход не сокращает ваш баланс.

- Ставки могут отличаться от объявленной доходности. Учреждения иногда объявляют годовой процентный доход (APY), который уже учитывает начисление процентов. Введите здесь простую номинальную годовую ставку для точного расчёта ежемесячного дохода.

Этот раздел содержит только общую информацию и не является финансовым, налоговым или инвестиционным советом. Уточните ставки, условия выплаты и применимые налоги в своём финансовом учреждении.

Объяснение ключевых терминов

- Основная сумма

- Первоначальная сумма денег, которую вы депонируете. Проценты рассчитываются на эту сумму, и она полностью возвращается вам при наступлении срока (для депозита с доходом).

- Номинальная годовая процентная ставка

- Указанная годовая процентная ставка, выраженная в процентах, без учета каких-либо эффектов начисления или налогообложения. Это ставка, вводимая в этот калькулятор.

- Ежемесячный процентный доход

- Проценты, зачисляемые вам каждый месяц, равные годовому проценту \((P \times r/100)\), разделённому на 12. Поскольку они выплачиваются, а не реинвестируются, ежемесячная сумма остаётся постоянной в течение срока.

- Фиксированный депозит (ФД)

- Депозит, размещённый в банке или учреждении на фиксированный срок по фиксированной ставке. ФД с ежемесячным доходом выплачивает проценты каждый месяц, сохраняя основную сумму заблокированной до наступления срока.

- Срок погашения

- Конец согласованного срока депозита, когда контракт завершается и основная сумма возвращается. Для депозита с доходом все проценты уже выплачены ежемесячно.

- Простой и сложный процент

- Простой процент рассчитывается только на первоначальную основную сумму, поэтому каждый период приносит одинаковую сумму — это то, что использует депозит с ежемесячным доходом. Сложный процент добавляет полученные проценты обратно на баланс, так что будущий процент рассчитывается на растущую итоговую сумму, что даёт более высокую эффективную доходность с течением времени.