Что делает этот калькулятор

Калькулятор ежемесячного платежа по APR превращает заявленную годовую ставку кредита в реальную фиксированную сумму, которую вы будете платить каждый месяц. Введите сумму кредита, годовую процентную ставку (APR — annual percentage rate, аналог эффективной ставки в США и ряде других стран) и срок в месяцах — и калькулятор покажет ежемесячный платёж, итоговую сумму всех выплат и общую переплату по процентам за весь период. Он подходит для любого стандартного аннуитетного кредита: автокредита, потребительского займа или ипотеки с фиксированной ставкой. Обратите внимание: APR — это западный показатель, и в российских договорах ему ближе всего соответствует полная стоимость кредита (ПСК), хотя методики расчёта могут отличаться.

Как пользоваться

Введите три значения: сумму кредита, которую вы берёте, ставку APR, указанную кредитором в процентах, и срок в месяцах (например, кредит на 5 лет — это 60 месяцев). Калькулятор исходит из ежемесячной капитализации процентов и равных платежей — именно так устроено большинство потребительских кредитов.

Разбор формулы

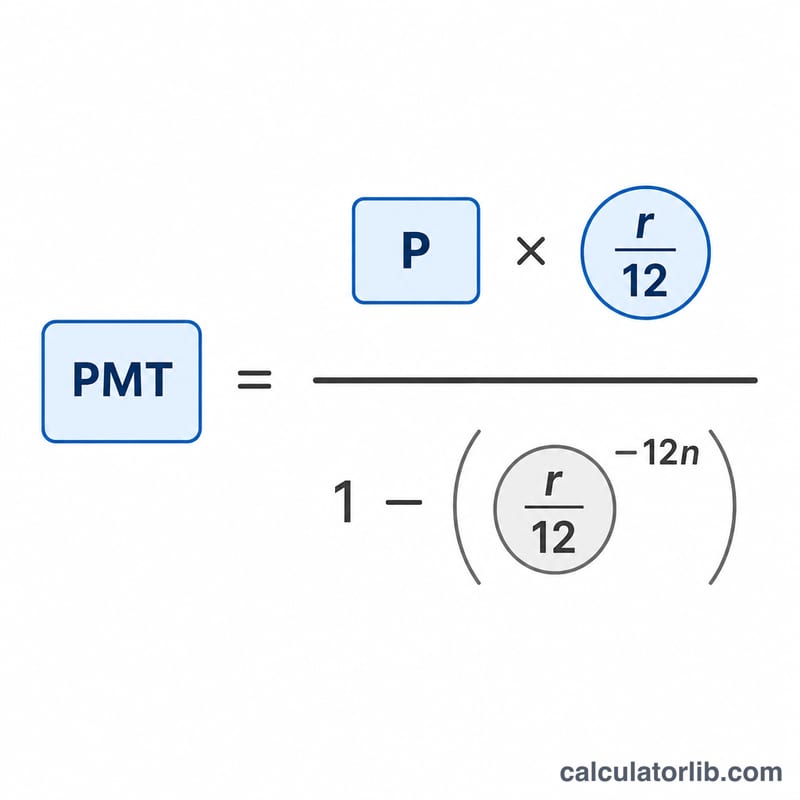

Платёж рассчитывается по стандартной формуле аннуитета:

$$\text{PMT} = P \cdot \frac{r/12}{1 - (1 + r/12)^{-n}}$$

Здесь \(P\) — основная сумма долга, \(r\) — ставка APR в виде десятичной дроби (6% = 0,06), а \(n\) — количество ежемесячных платежей. Деление APR на 12 даёт месячную процентную ставку. Если ставка равна нулю, платёж — это просто сумма кредита, делённая на количество месяцев.

Пример расчёта

Допустим, вы берёте 20 000 $ под 6% годовых (APR) на 60 месяцев. Месячная ставка составит \(0{,}06/12 = 0{,}005\). Платёж равен $$20000 \times \frac{0{,}005}{1 - 1{,}005^{-60}} \approx 386{,}66 \ \$ \text{ в месяц.}$$ За 60 месяцев вы выплатите около 23 199,36 $, из которых примерно 3 199,36 $ — это проценты.

Частые вопросы

APR — это то же самое, что процентная ставка? Не всегда. APR может включать определённые комиссии, но в этом калькуляторе APR трактуется как номинальная годовая ставка с ежемесячной капитализацией — стандартный подход для рассрочек и кредитов с равными платежами.

Что будет, если ввести 0% APR? Калькулятор просто разделит сумму кредита на количество месяцев, ведь процентов в этом случае нет.

Учитываются ли налоги и страховка? Нет. Считаются только основной долг и проценты. Дополнительные расходы вроде налога на имущество или страховки нужно учитывать отдельно.

Ежемесячный платёж по различным сценариям кредита

В таблицах ниже используется формула амортизации с фиксированным платежом \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \), где \( r \) — месячная ставка (годовая процентная ставка ÷ 1200) и \( n \) — срок в месяцах. Общая сумма платежей равна \( M \times n \); общий процент — это сумма платежей минус основная сумма.

20 000 $ при 6% годовой процентной ставке — изменение срока

| Срок | Ежемесячный платёж | Общая сумма платежей | Общий процент |

|---|---|---|---|

| 36 месяцев | $608.44 | $21 903.84 | $1 903.84 |

| 60 месяцев | $386.66 | $23 199.60 | $3 199.60 |

| 72 месяца | $331.46 | $23 865.12 | $3 865.12 |

20 000 $ на 60 месяцев — изменение годовой процентной ставки

| Годовая процентная ставка | Ежемесячный платёж | Общая сумма платежей | Общий процент |

|---|---|---|---|

| 4% | $368.33 | $22 099.80 | $2 099.80 |

| 6% | $386.66 | $23 199.60 | $3 199.60 |

| 8% | $405.53 | $24 331.80 | $4 331.80 |

Выделяются два закономерности: увеличение срока одного и того же кредита с 36 до 72 месяцев снижает ежемесячный платёж почти вдвое, но примерно удваивает уплачиваемые проценты, и каждое повышение годовой процентной ставки на два пункта при фиксированном сроке добавляет около 1 100 $ в общие проценты по балансу 20 000 $.

Интерпретация вашего результата

Ежемесячный платёж (M) — это фиксированная сумма, которую вы платите каждый месяц на протяжении всего периода кредита. Поскольку она фиксирована, одна и та же денежная сумма в каждом платеже покрывает как процент, так и основную сумму — только доля каждого компонента меняется со временем.

Общая сумма платежей — это просто ежемесячный платёж, умноженный на количество месяцев (\( M \times n \)). Она представляет собой общую сумму денег, которая будет израсходована из вашего кармана, если вы сохраните кредит до срока погашения и не будете вносить дополнительные платежи.

Общий процент — это общая сумма платежей минус первоначальная сумма кредита: это истинная стоимость заимствования сверх возврата полученной суммы.

Более длительные сроки снижают платёж, но увеличивают общий процент. Более длительный срок распределяет основную сумму на большее количество платежей, поэтому каждый платёж меньше — но вы также платите процент на остающийся баланс в течение большего количества месяцев, поэтому кумулятивный процент растёт. Существует прямой компромисс между ежемесячной доступностью и пожизненной стоимостью.

Годовая процентная ставка здесь рассматривается как номинальная годовая ставка, начисляемая ежемесячно. Калькулятор преобразует её в периодическую месячную ставку путём деления на 12 (\( r = \text{годовая процентная ставка}/1200 \) при вводе годовой процентной ставки в процентах). Поскольку проценты применяются ежемесячно, фактическая годовая ставка (годовая процентная доходность) немного выше указанной годовой процентной ставки; если вы хотите эту цифру, преобразование годовой процентной ставки в годовую процентную доходность покажет различие.

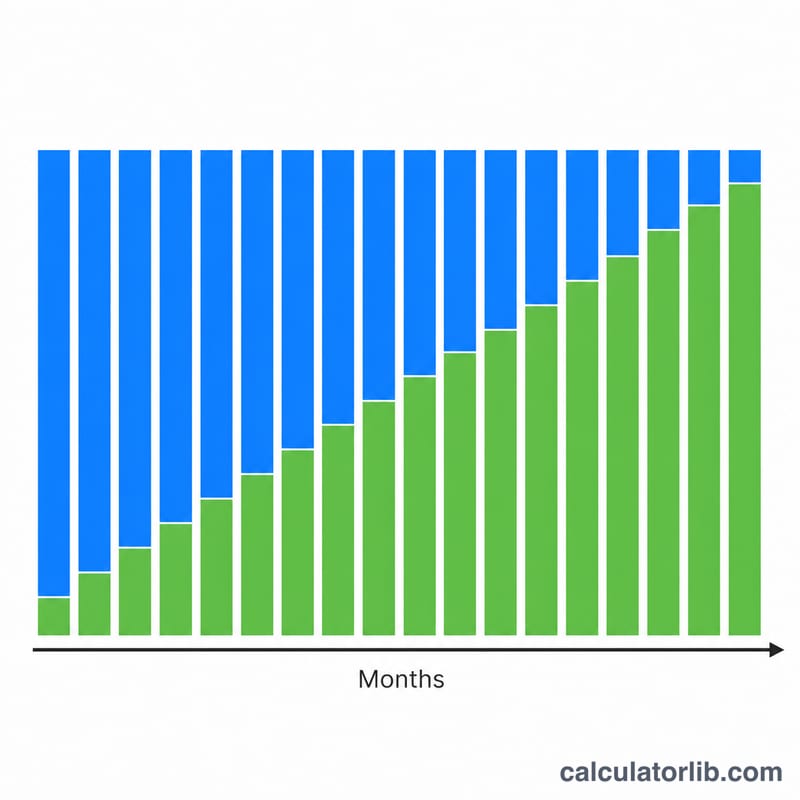

Амортизация с фиксированным платежом означает, что ранние платежи в основном состоят из процентов. Проценты каждый месяц начисляются на остающийся баланс, который наиболее высок в начале. Поэтому в ранних платежах большая доля фиксированного платежа идёт на проценты и только небольшая часть уменьшает основную сумму; по мере того как баланс снижается, доля процентов сокращается и большая часть каждого платежа идёт на уменьшение основной суммы. График амортизации показывает это изменение месяц за месяцем.

Определение ключевых терминов

- Основная сумма (P)

- Первоначальная сумма заимствования — размер кредита до добавления любых процентов. Это база, на которой рассчитываются проценты.

- Годовая процентная ставка (АПР)

- Указанная годовая процентная ставка по кредиту, выраженная в процентах. В этом калькуляторе это номинальная ставка, используемая для расчёта месячной ставки.

- Номинальная и эффективная ставка

- Номинальная ставка — это цитируемая годовая ставка, которая игнорирует внутригодовое начисление сложных процентов. Эффективная ставка (годовая процентная доходность) отражает влияние начисления сложных процентов в каждом периоде и поэтому немного выше номинальной ставки, когда проценты начисляются ежемесячно.

- Периодическая месячная ставка (r)

- Процентная ставка, применяемая к балансу каждый месяц, найденная путём деления годовой ставки на 12: \( r = \text{годовая процентная ставка}/1200 \) при выражении годовой процентной ставки в процентах (или годовая процентная ставка/12 в десятичной форме).

- Срок (n)

- Общее количество ежемесячных платежей на протяжении всего периода кредита — например, пятилетний кредит имеет \( n = 60 \).

- Амортизация

- Процесс погашения кредита путём равных периодических платежей, где каждый платёж покрывает причитающиеся проценты плюс часть основной суммы, постепенно сокращая баланс до нуля к финальному платежу.

- Общая сумма платежей

- Сумма всех запланированных платежей в течение срока, равная ежемесячному платежу, умноженному на количество месяцев (\( M \times n \)).

- Общий процент

- Общая стоимость заимствования: общая сумма платежей минус основная сумма (\( M \times n - P \)).