Bu Hesaplayıcı Ne İşe Yarar?

Bu araç, geleneksel katkıların vergi öncesi (pre-tax) dolarlarla yapıldığı ABD 401(k) emeklilik planları için tasarlanmıştır. (Türkiye'deki Bireysel Emeklilik Sistemi'ne benzer bir işyeri emeklilik planı olduğunu, ancak vergi kurallarının tamamen farklı olduğunu unutmayın.) Ayırdığınız para gelir vergisi hesaplanmadan önce düşüldüğü için, eline geçen maaşınız katkı tutarınızdan daha az azalır. Bu hesaplayıcı, her maaş döneminde gerçek etkiyi göstererek ne kadar biriktireceğinize sürprizle karşılaşmadan karar vermenizi sağlar. Varsayımlar: geleneksel (vergi öncesi) bir 401(k) planı, federal/eyalet/yerel gelir vergisini kapsayan tek bir sabit marjinal vergi oranı ve FICA'nın ayrı ele alınması.

Nasıl Kullanılır?

Maaş dönemi başına brüt ücretinizi, katkı yapmak istediğiniz yüzdeyi ve marjinal vergi oranınızı (gelirinizin en üst dilimine uygulanan oran) girin. Sonuç, elinize geçen maaşın gerçekte ne kadar azaldığını, tasarruf ettiğiniz vergiyi ve katkı yapsanız da yapmasanız da net maaşınızın yan yana karşılaştırmasını gösterir.

Formülün Açıklaması

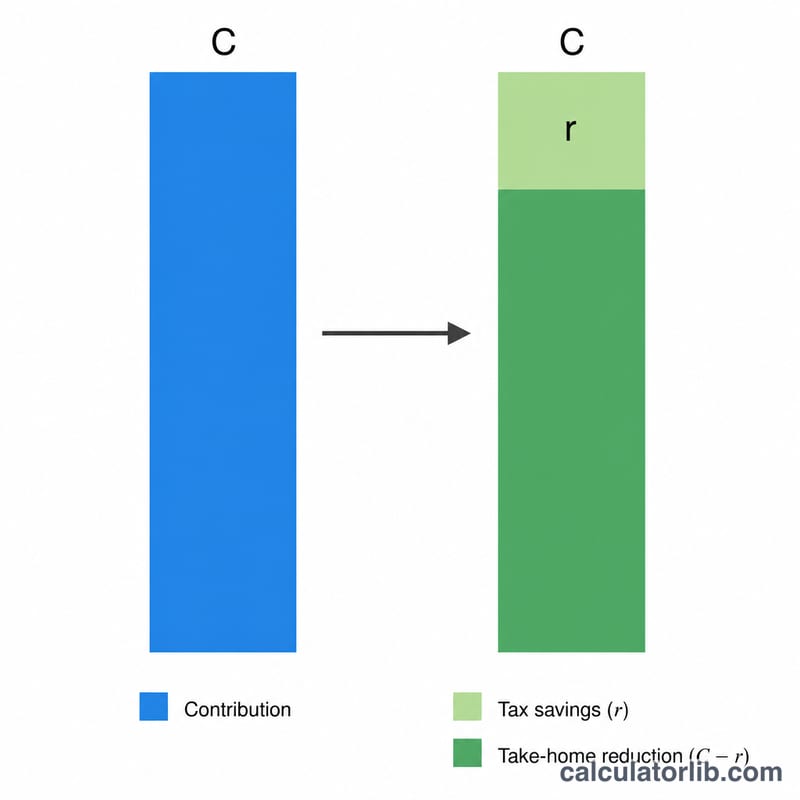

r marjinal vergi oranıyla C dolar katkı yaparsanız, aynı zamanda \(C \times r\) kadar gelir vergisi ödemekten de kurtulursunuz. Dolayısıyla net maaşınız yalnızca şu kadar azalır:

$$\text{Net maaştaki azalma} = C \times (1 - r)$$

Katkı sonrası net maaşınız, brütten C çıkarılarak ve vergi yalnızca daha küçük olan vergiye tabi tutara uygulanarak bulunur: $$G - C - (G - C)\cdot r$$

Örnek Hesaplama

Diyelim ki brüt maaşınız 2.000 $, katkınız %6 (120 $) ve marjinal oranınız %22 (0,22). Net maaştaki azalma = $$120 \times (1 - 0{,}22) = 93{,}60\ \$$$ Emeklilik için 120 $ ayırıyorsunuz, ancak maaşınız yalnızca 93,60 $ düşüyor — aradaki 26,40 $ ise ödemediğiniz vergidir.

2024 IRS 401(k) Katkı Limitleri

IRS, bir 401(k)'ye erteleyebileceğiniz tutarına ilişkin yıllık sınırlar belirler. Aşağıdaki limitler 2024 vergi yılı için geçerlidir (ve bazıları bağlam için değişmeden bırakılmıştır). Vergi öncesi (geleneksel) katkılar, vergiye tabi gelirinizi bu seçmeli erteleme limitlerinin kadarı oranında azaltır; bu da bu hesaplayıcının tahmin ettiği maaş vergisi tasarrufunu ortaya çıkarır.

| Limit | 2024 Tutarı | Notlar |

|---|---|---|

| Çalışan seçmeli erteleme limiti | $23,000 | Kendi maaşınızdan yapabileceğiniz maksimum katkı (geleneksel + Roth birleşik), 50 yaş altı |

| Yetişkin katkısı (50+ yaş) | +$7,500 | Yıl içinde 50 yaş veya daha büyüksünüz ise izin verilen ek miktar |

| Etkili limit, 50+ yaş | $30,500 | $23,000 erteleme + $7,500 yetişkin katkısı |

| Toplam birleşik limit (çalışan + işveren) | $69,000 | Tüm kaynaklar: kendi ertelemeleriniz, işveren eşleştirmesi, kar paylaşımı. Yetişkin katkısını hariç tutar |

| Toplam birleşik limit, 50+ yaş | $76,500 | $69,000 + $7,500 yetişkin katkısı |

Bu rakamlar, her maaş için vergi tasarrufu yaratan seçmeli erteleme tarafını kapsar. İşveren eşleştirme katkıları birleşik $69,000 sınırına doğru sayılır, ancak kendi eve dönüş maaşınızı azaltmaz. Bu yıllık katkıların zaman içinde nasıl büyüdüğünü tahmin etmek için bkz. 401(k) Emeklilik Hesaplayıcı.

Çeşitli Katkı Oranlarında Maaş Etkisi

Katkıda bulunduğunuz her vergi öncesi dolar, vergiye tabi gelirinizi azaltır; bu nedenle eve dönüş maaşınız katkı tutarından daha az düşer. Düşüş, katkı çarpı \((1 - \text{marjinal oran})\) eşittir. Aşağıdaki tablo sabit brüt maaş $3,000 kullanır ve üç yaygın federal marjinal oran oranında katkıyı, tasarruf edilen vergiyi ve eve dönüş maaşındaki gerçek düşüşü gösterir.

| Katkı % | Katkı ($) | Marjinal Oran | Tasarruf Edilen Vergi | Eve Dönüş Maaşı Düşüşü |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

%22 marjinal oran oranında $180 katkısının maaşınızı yalnızca $140.40 oranında azalttığına dikkat edin — hükümet indirilen stopaj yoluyla etkili olarak $39.60'ı karşılar. Marjinal oranınız ne kadar yüksek olursa, bugün katkıda bulunduğunuz her dolar o kadar ucuz hissettire bilir. Ortaya çıkan net maaşın tam bütçenize nasıl uyduğunu görmek için Eve Dönüş Maaşı Hesaplayıcısı'nı deneyin.

Temel Terimler Açıklandı

- Brüt maaş

- Herhangi bir vergi, kesinti veya katkı çıkarılmadan önceki bir ödeme döneminin toplam kazancınız. Katkılar ve net maaş hesaplanması için başlangıç noktasıdır.

- Marjinal vergi oranı

- Gelirin sonraki doları için uygulanan vergi yüzdesi — en yüksek vergi diliminin oranı. Vergi öncesi 401(k) katkıları gelirinizin üst kısmından çıktığından, vergi tasarrufunuz bu marjinal oran temelinde hesaplanır, düşük ortalama (etkili) oran temelinde değil.

- Vergi öncesi (geleneksel) katkı

- Gelir vergisi stopajından önce geleneksel 401(k)'ye gönderilen para. Mevcut vergiye tabi gelirinizi azaltır; emeklilik sırasında para çekme yaparken adi gelir vergisini daha sonra ödersiniz.

- Eve dönüş (net) maaş

- Vergiler, FICA ve kesintilerden sonra banka hesabınıza yatırılan gerçek tutar. Vergi öncesi 401(k) katkısı, vergi tasarrufu nedeniyle eve dönüş maaşını katkı tutarından daha az oranında azaltır.

- Vergi tasarrufu

- Vergi öncesi katkı vergilendirilebilir gelirinizi azalttığı için gelir vergisinde stopaj azalması. Katkı çarpı marjinal vergi oranınız eşittir.

- FICA

- Federal Sigorta Katkıları Kanunu vergileri — Sosyal Güvenlik (%6,2) ve Medicare (%1,45) — çalışanlar için toplamda %7,65. Önemli: geleneksel 401(k) katkıları FICA'dan muaftır değil, bu nedenle bu vergiler yine de tam brüt maaş için geçerlidir.

- Seçmeli erteleme

- 401(k)'nize katkıda bulunmayı seçtiğiniz maaş kısmı. IRS yıllık seçmeli ertelemeyi sınırlar (2024'te $23,000, artı 50+ yaşındaysanız $7,500 yetişkin katkısı).

Sıkça Sorulan Sorular

Roth 401(k) için de geçerli mi? Hayır. Roth katkıları vergi sonrası yapılır; bu nedenle maaşınız katkının tamamı kadar düşer ve anında bir vergi avantajı oluşmaz.

Hangi marjinal oranı kullanmalıyım? Gelirinizin en üst dilimine düşen vergi oranını kullanın; daha eksiksiz bir tablo için eyalet gelir vergisi oranınızı da ekleyebilirsiniz.

Sosyal Güvenlik ve Medicare dahil mi? Hayır. Geleneksel 401(k) katkılarına FICA vergileri yine de uygulanır; bu nedenle model yalnızca gelir vergisi etkisine odaklanır.