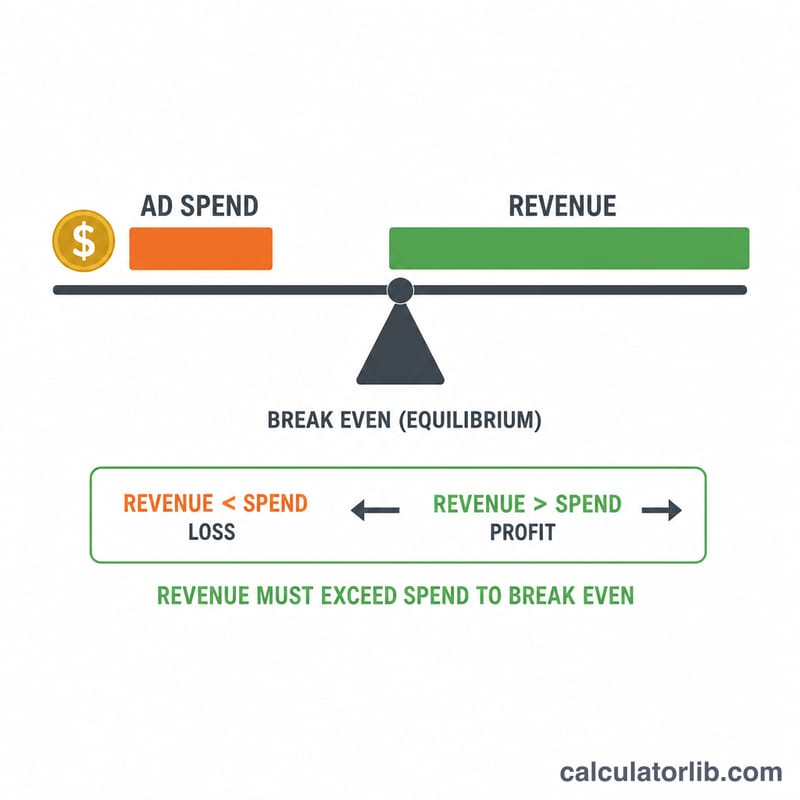

Başa Baş ROAS Nedir?

Reklam Harcaması Getirisi (ROAS), reklama harcadığınız her 1 birim para karşılığında ne kadar ciro elde ettiğinizi gösterir. Başa baş ROAS, bir kampanyanın yarattığı brüt kârın, o kampanyayı yürütmek için harcadığınız paraya tam olarak eşit olduğu noktadır. Bu noktanın üzerinde kâr edersiniz, altında ise zarar. Yalnızca kâr marjınıza bağlı olduğu için; teklif hedeflerini belirlerken, kanalları değerlendirirken ve bir kampanyayı büyütmeye değip değmeyeceğine karar verirken başvurabileceğiniz en kritik ölçüttür.

Bu Hesaplama Aracı Nasıl Kullanılır?

Kâr marjınızı yüzde olarak girin. Bu, her satıştan elde ettiğiniz ve reklam maliyetleri düşülmeden önceki brüt kâr payıdır; yani cirodan satılan malın maliyeti, kargo, komisyon ve diğer değişken giderler çıkarıldıktan sonra kalan tutarın ciroya bölünmüş hâlidir. Araç, başa baş ROAS değerinizi (her 1 birim reklam harcaması için gereken ciro) ve buna karşılık gelen başa baş ACoS'u (reklam maliyetinin satışlara oranı) verir.

Formülün Açıklaması

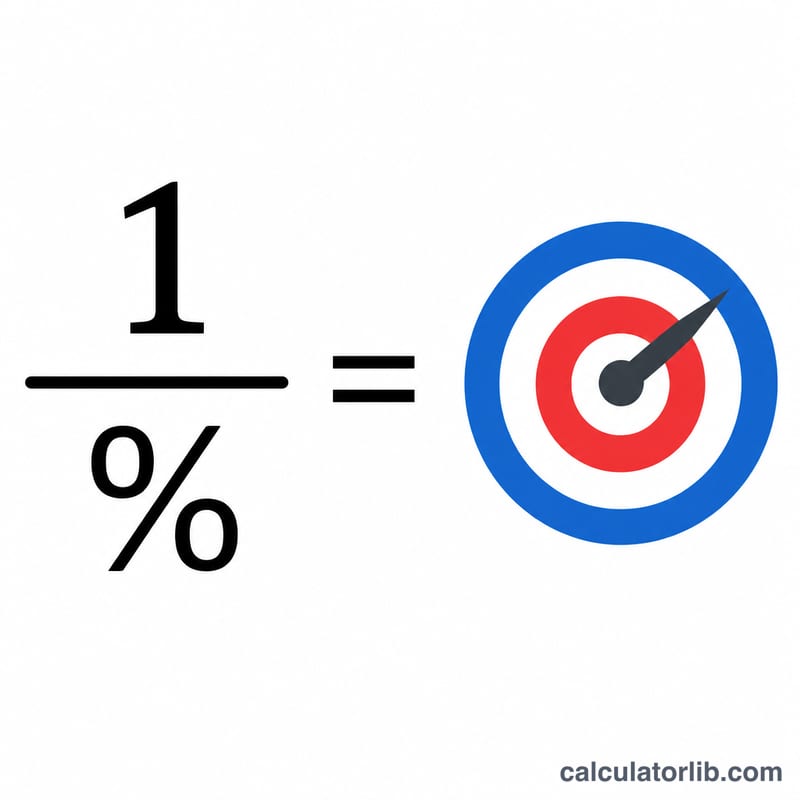

Hesap basittir: Başa Baş ROAS = 1 ÷ Kâr Marjı. Her 1 TL'lik satıştan 25 kuruş kâr elde ediyorsanız (yani %25 marj), reklamın kendi masrafını çıkarabilmesi için harcadığınız her 1 TL'nin, bu %25'lik kârla o 1 TL'yi karşılayacak kadar satış getirmesi gerekir. Bu da harcanan her 1 TL için 4 TL satış demektir; dolayısıyla başa baş ROAS = 1 ÷ 0,25 = 4 olur.

Örnek Hesaplama

Diyelim ki kâr marjınız %40. Başa Baş ROAS = 1 ÷ 0,40 = 2,5x. ROAS'ı 2,5'in üzerinde olan her kampanya kârlıdır; 2,5'in altında kalan ise zarar ettirir. Buna karşılık gelen başa baş ACoS ise 1 ÷ 2,5 = %40'tır.

Temel Terimler Tanımlandı

Başabaş ROAS'ın arkasındaki kelime dağarcığını anlamak, doğru sayıyı girmenize ve sonucu doğru şekilde yorumlamanıza yardımcı olur. Bu hesaplayıcı için en önemli giriş değeri, satış yapmanın değişken maliyetlerinden sonra kalan gelir yüzdesini temsil eden katkı marjı'dır (reklam harcaması öncesi).

- ROAS (Reklam Harcamasına Dönüş)

- Oluşturulan gelir bölü onu üreten reklam maliyeti, genellikle bir oran veya çarpan olarak ifade edilir. Örneğin, \(\text{ROAS} = \frac{\$4{,}000\text{ gelir}}{\$1{,}000\text{ reklam harcaması}} = 4\) (çoğunlukla 4:1 veya %400 olarak yazılır). Kar değil, üst düzey getiriyi ölçer.

- ACoS (Satışın Reklam Maliyeti)

- ROAS'ın tersi, yüzde olarak ifade edilir: \(\text{ACoS} = \frac{\text{Reklam Harcaması}}{\text{Gelir}} \times 100\). Bir ROAS 4, bir ACoS'a eşit 25%. Terim en çok Amazon Reklamcılığında kullanılır; "satış gelirimin ne kadarını reklamlara harcadım?" sorusunu cevaplayır.

- Başabaş ROAS

- Bir reklam kampanyasının kendi maliyetini tam olarak karşıladığı minimum ROAS — kar yok, zarar yok — marjınız göz önüne alındığında. Katkı marjınızın yüzdesel olarak ifade edilen tersidir: \(\text{Başabaş ROAS} = \frac{1}{\text{Marj}\%/100}\). %25 marjla başabaş noktası 4 ROAS'tır. Bunun üzerindeki herhangi bir ROAS reklam harcamasından kar sağlar; altında kaybettirir.

- Hedef ROAS

- Aslında hedeflediğiniz ROAS, kar için alan bırakmak ve iadeler, genel giderler veya platform ücretlerini karşılamak için başabaş noktasının üzerine ayarlanır. Başabaş ROAS'ınız 4 ise ve sağlıklı bir tampon istiyorsanız, 5 veya 6'nın hedefini belirleyebilirsiniz.

- Kâr Marjı / Katkı Marjı

- Her satışın gelirinden değişken maliyetler (ürün maliyeti, kargo, ödeme işleme, birim başına ücretler) çıktıktan sonra kalan yüzde. Bu, bu hesaplayıcıya girilecek rakamdır, çünkü reklamcılık ödemek ve sonra sabit maliyetler ve kâra katkıda bulunmak için kullanılabilir parayı temsil eder. Formül: \(\text{Katkı Marjı}\% = \frac{\text{Gelir} - \text{Değişken Maliyetler}}{\text{Gelir}} \times 100\).

- Brüt Marj

- Gelir eksi satılan malın maliyeti (SMM), gelire bölünmüştür. Genellikle katkı marjının içerdiği bazı değişken satış maliyetlerini (kargo veya işlem ücretleri gibi) hariç tutar, bu nedenle biraz daha yüksek olabilir. Elinizde sadece brüt marj varsa, kullanılabilir bir yaklaşım olur — ancak katkı marjı daha doğru bir başabaş ROAS sağlar.

- Değişken ve Sabit Maliyetler

- Değişken maliyetler satılan her birim ile birlikte artar ve azalır (üretim, kargo, ambalaj, kart ücretleri) ve katkı marjını bulmak için çıkarılır. Sabit maliyetler (kira, maaşlar, yazılım abonelikleri) bir ekstra satışla değişmez ve girdiğiniz marjda dahil edilmez — başabaş ROAS'ı aştıktan sonra kalan kâr tarafından karşılanır. Sabit maliyetler ve reklam harcaması çıkarmadan önceki marjı kullanın.

Sıkça Sorulan Sorular

Tam olarak başa baş ROAS'ı hedeflemeli miyim? Hayır — başa baş, reklamdan sıfır kâr anlamına gelir. Gerçek bir kâr payı bırakmak ve sabit giderleri de karşılamak için hedef ROAS'ınızı başa baş noktasının üzerinde belirleyin.

Hangi marjı girmeliyim? Katkı marjınızı kullanın: cirodan tüm değişken giderlerin çıkarıldığı, ancak reklam harcaması ile sabit genel giderlerin hariç tutulduğu değer.

ROAS ile ACoS aynı şey mi? Birbirinin tersidir. ROAS = ciro ÷ reklam harcaması; ACoS = reklam harcaması ÷ ciro. 4x ROAS, %25 ACoS'a eşittir.