Limonata Standı Hesaplama Nedir?

Limonata Standı Hesaplama, çocukların klasik girişimini gerçek bir ekonomi dersine dönüştüren eğlenceli ve öğretici bir araçtır. Bir bardak için ne kadar ücret aldığınızı, her bardağın size kaça mal olduğunu, kaç bardak sattığınızı ve varsa sabit giderlerinizi (tabela, masa kirası ya da tek seferlik malzeme alımı gibi) girin; hesaplayıcı anında net kârınızı, toplam gelirinizi, kâr marjınızı ve maliyetlerinizi karşılamak için satmanız gereken bardak sayısını göstersin.

Nasıl Kullanılır?

Dört alanı doldurmanız yeterli: Bardak Başına Fiyat (müşterinin ödediği tutar), Bardak Başına Maliyet (malzemeler ve bardağın kendisi), Satılan Bardak Sayısı ve Sabit Giderler (sattığınız bardak sayısından bağımsız olan masraflar). Sonucu görmek için hesapla düğmesine tıklayın. Fiyatı ya da bardak sayısını değiştirerek kârınızın nasıl değiştiğini deneyin.

Formül Açıklaması

Kâr, toplam gelirden toplam maliyetin çıkarılmasıyla bulunur. Gelir, bardak başına fiyatın satılan bardak sayısıyla çarpımıdır. Toplam maliyet ise değişken maliyeti (bardak başına maliyet × satılan bardak) sabit giderlere ekler:

$$\text{Kâr} = \left(\text{Fiyat} \times \text{Bardak}\right) - \left(\text{Maliyet} \times \text{Bardak} + \text{Sabit Giderler}\right)$$

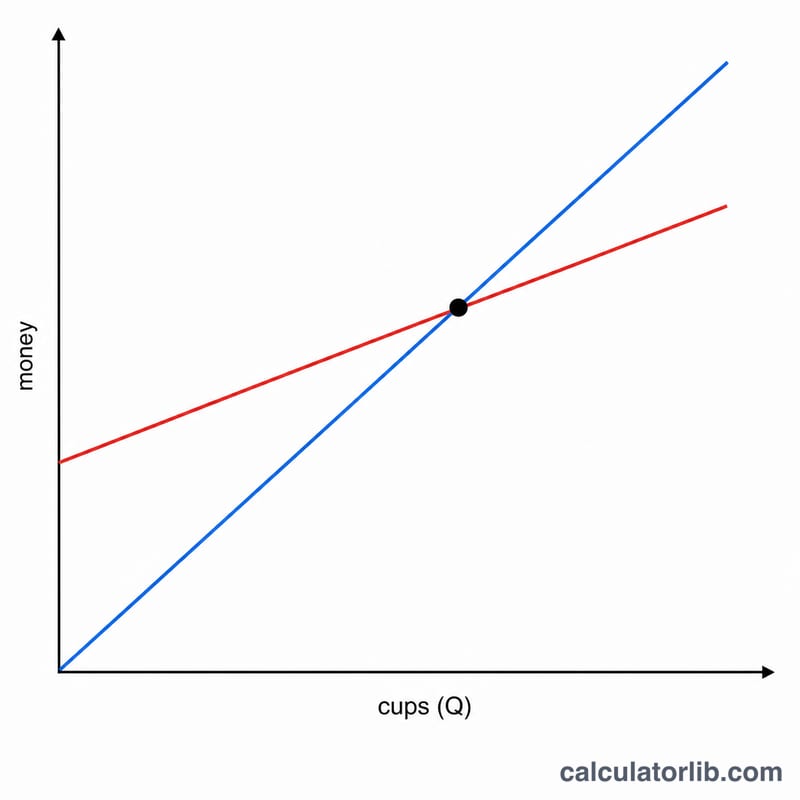

Başabaş noktası, sabit giderlerinizi karşılamak için kaç bardak satmanız gerektiğini gösterir: $$\text{Sabit Giderler} \div \left(\text{Fiyat} - \text{Maliyet}\right)$$ Bu sayının ötesindeki her bardak doğrudan kârdır.

Örnek Hesaplama

Diyelim ki limonatayı bardak başına 0,50 $’dan satıyorsunuz, her bardağın maliyeti 0,15 $, toplam 100 bardak sattınız ve tabelaya 10 $ harcadınız. Gelir = \(0{,}50 \times 100 = 50\) $. Değişken maliyet = \(0{,}15 \times 100 = 15\) $. Toplam maliyet = \(15 + 10 = 25\) $. Kâr = \(50 - 25 =\) 25 $. Kâr marjınız %50 olur ve \(10 \div \left(0{,}50 - 0{,}15\right) \approx 28{,}6\) bardaktan sonra başabaş noktasına ulaşırsınız.

Sıkça Sorulan Sorular

Sabit giderler nedir? Kaç bardak satarsanız satın değişmeyen masraflardır — masa, tabela ya da izin belgesi gibi.

Kâr marjı nedir? Kârın gelire bölünüp yüzde olarak ifade edilmesidir. Sattığınız her bir liranın ne kadarının cebinizde kaldığını gösterir.

Başabaş noktasından az bardak satarsam ne olur? O zaman kârınız eksiye düşer — satışlarınız sabit giderlerinizi karşılayana kadar zarar edersiniz.