什麼是 ACB 貸款負擔能力計算機?

這個計算機可協助你估算,依目前財務狀況最多能輕鬆負擔的每期還款額(EMI)。試算依據三項數據:你的月收入(稅前)、貸款機構允許的最高債務收入比(DTI),以及你目前每月正在償還的負債。在申請信貸、車貸或房貸之前,它能幫你先做一次務實的「壓力測試」。由於 DTI 是全球貸款機構普遍採用的評估方式,本工具不限定特定貨幣——只要所有金額都填入同一種幣別即可(台幣、美元或其他皆可)。

如何使用

請依序輸入你的稅前月收入、貸款機構採用的最高 DTI 比率(一般落在 36%~43%,部分情況可放寬至 50%),以及你目前每月償還的負債,例如信用卡分期、車貸與其他各類每期還款。計算機會顯示你可用於新貸款的最高 EMI 額度、整體可負擔的債務上限,以及現有負債已佔用多少額度。

計算公式說明

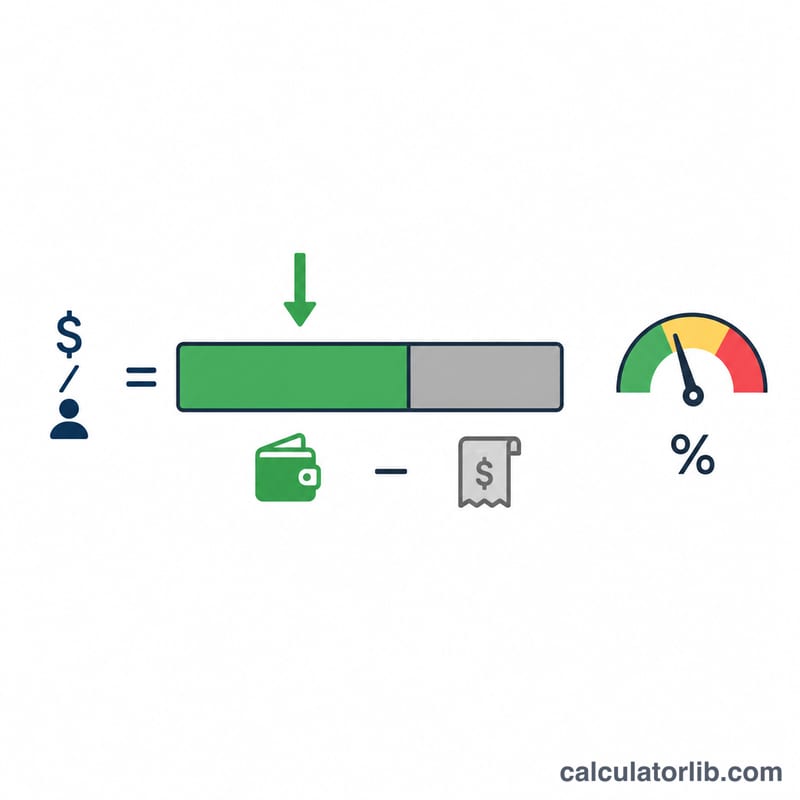

首先算出貸款機構設定的債務上限:收入 × DTI,這是你所有債務加總後最多應支出的金額。接著扣除現有的每月還款,剩下的就是可用於新貸款的空間:

$$\text{最高 EMI} = (\text{收入} \times \text{DTI}) - \text{現有負債}$$

如果現有負債已超過上限,結果會顯示為零,代表目前並不適合再增加借款。

實際範例

假設你每月收入為 5,000,貸款機構的最高 DTI 為 40%,而你目前每月需償還 500 的負債。那麼你的債務上限為 \(5{,}000 \times 0.40 = 2{,}000\)。再扣除現有負債:\(2{,}000 - 500 = 1{,}500\)。因此你新貸款每月最多可負擔 1,500 的 EMI,而現有負債已用掉可負擔額度的 25%。

按貸款類型劃分的標準債務收入比閾值

貸款人很少允許您的總債務支付超過總月收入的設定比例。您輸入此計算器的最大債務收入(DTI)比率應反映您針對的計畫。下表列出了廣泛使用的指導閾值。

| 貸款類型 / 計畫 | 前端 DTI(僅住房) | 後端 DTI(所有債務) |

|---|---|---|

| 傳統抵押貸款(傳統指導方針) | ~28% | ~36% |

| 傳統(具有強大信用/儲備) | — | 最高 ~45% |

| 合格抵押貸款 (QM) 規則 | — | 43% |

| FHA 貸款 | ~31% | ~43%,具有補償因素時最高 ~50% |

| VA 貸款 | — | ~41%(也適用殘留收入測試) |

| 個人/汽車貸款(典型) | — | ~36%–43% |

前端 DTI 僅計算與住房相關的成本(抵押貸款本金和利息、財產稅、房主保險和任何 HOA 費用),占總月收入的百分比。後端 DTI 將所有其他經常性債務義務——汽車貸款、學生貸款、信用卡最低付款額、個人貸款和贍養費/撫養費——加入住房成本。因為後端比率捕捉每項義務,它是大多數貸款人進行貸款審核的數字,也是最適合用於可承受性檢查中 DTI 欄位的值。

這些是一般指導數字;個別貸款人和自動化貸款審核系統設置自己的覆蓋,因此請確認適用於您的情況的上限。

不同收入和 DTI 情景下的可承受 EMI

最大可承受 EMI 是您的 DTI 上限允許的總債務預算減去您已經承擔的債務支付:\[\text{最大 EMI} = \text{收入} \times \frac{\text{DTI \%}}{100} - \text{現有債務}。\] "總債務預算"欄顯示完整的允許月度債務負載,"最大 EMI 空間"欄顯示在扣除現有支付後新貸款剩餘的金額。

| 月收入 | DTI % | 現有債務 | 總債務預算 | 最大 EMI 空間 |

|---|---|---|---|---|

| $3,000 | 36% | $300 | $1,080 | $780 |

| $5,000 | 40% | $500 | $2,000 | $1,500 |

| $8,000 | 43% | $1,200 | $3,440 | $2,240 |

| $10,000 | 50% | $2,000 | $5,000 | $3,000 |

注意現有義務如何直接侵蝕可用的 EMI 空間:在 $5,000 收入和 40% 上限時,總允許債務為 $2,000,但 $500 的現有支付僅為新貸款留下 $1,500。一旦您知道了可承受的 EMI,您可以使用 EMI/支付計算器以選定的利率和期限向後計算貸款金額。

解釋您的可承受 EMI

此計算器返回的數字是上限,不是目標。它標示了保持您的總債務在選定 DTI 限制內的最大月支付——恰好借到該上限留下沒有緩衝以應對利率變化、緊急情況或生活成本上升。

- 貸款人的考慮超越 DTI。 批准和定價也取決於信用評分、就業歷史、首付、貸款期限和提供的利率。強大的信檔可能獲得超過指導 DTI 的例外;弱的可能被限制在其下方。

- 結果為零(或負數)意味著您的現有債務支付已經在該 DTI 百分比下消耗整個允許預算。在這種情況下,在您要麼減少現有債務、增加收入、要麼符合更高 DTI 閾值的資格之前,沒有額外 EMI 的空間。

- EMI 可承受性與貸款金額不同。 給定的可承受 EMI 根據利率和期限轉換為非常不同的本金總和:更長的期限或更低的利率在相同支付的情況下支持更大的貸款。使用支付/貸款計算器將您的可承受 EMI 轉換為可借用的本金。

- 總收入與淨收入。 標準 DTI 數學使用總收入(稅前)月收入,因此它產生的 EMI 上限可能是您實得薪水的更大比例,而不是百分比建議的那樣。

這是一般信息,不是個人化的財務建議。在評估您能舒適償還的金額時,將該數字視為多個輸入之一。

主要術語解釋

- EMI(等額月供)

- 每月支付給貸款的固定金額,涵蓋本金和利息,直到在貸款期限內償還餘額。

- 債務收入比 (DTI)

- 用於債務支付的總月收入百分比。貸款人使用它來衡量償還能力;較低的比率表示更多的借款空間。

- 總收入

- 稅前、退休金繳款和其他扣款之前的月度總收入。DTI 計算按慣例使用總收入。

- 淨收入

- 稅後和扣款後的實得薪水。它反映了實際可用的現金,但不是 DTI 貸款審核的標準基礎。

- 現有債務支付

- 已經到位的經常性月度義務——信用卡最低付款額、汽車、學生或個人貸款,以及法院命令的支持——從允許的預算中扣除以找到剩餘的 EMI 空間。

- 前端 DTI

- 用於住房成本的收入比例(本金、利息、稅款、保險、HOA 費用)。

- 後端 DTI

- 用於所有經常性債務的收入比例,住房加上所有其他義務。這是大多數貸款人進行貸款審核的更廣泛的比率。

- 債務上限

- 在您的 DTI 上限下允許的最大月度債務,計算為收入乘以 DTI 百分比。從此上限中扣除現有債務會產生可承受的 EMI。

常見問題

我該用哪個 DTI 比率?多數貸款機構會將整體 DTI 上限設在 36%~43%。請以貸款機構提供的數字為準;若不確定,40% 是合理的規劃預設值。

應該用稅前還是稅後收入?貸款機構通常以稅前(總)收入計算 DTI,因此本工具預設採用稅前收入。

為什麼我的結果是零?如果你現有的每月還款已經達到或超過「收入 × DTI」的上限,依該比率計算便沒有再增加借款的空間。