Chi phí cố định bình quân là gì?

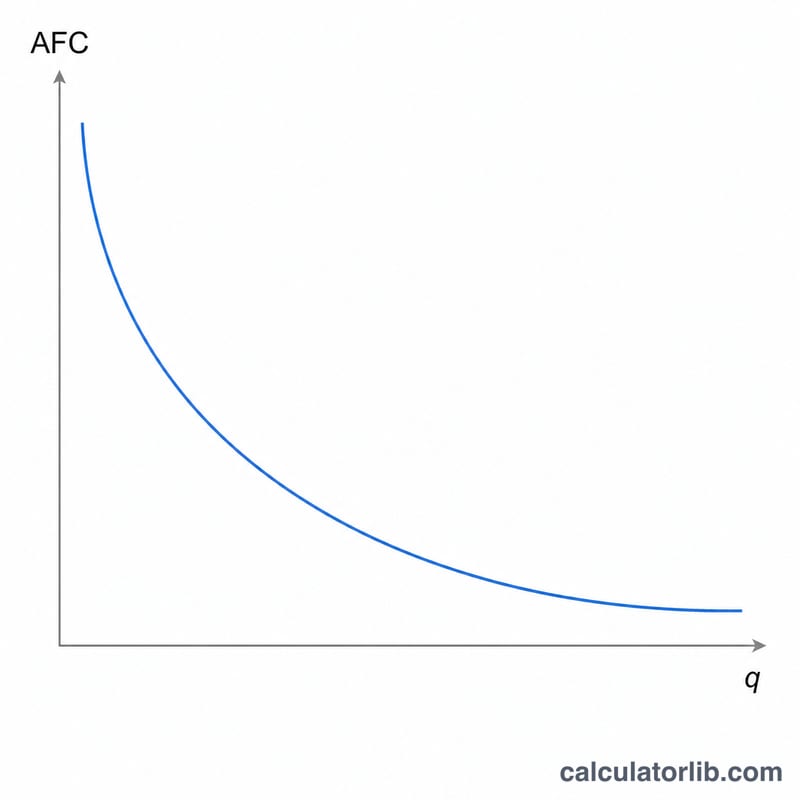

Chi phí cố định bình quân (AFC) cho biết mỗi đơn vị sản phẩm phải gánh bao nhiêu chi phí cố định của doanh nghiệp. Chi phí cố định — như tiền thuê mặt bằng, bảo hiểm, lương cố định và chi phí thuê thiết bị — không thay đổi theo mức sản xuất. Khi sản lượng tăng, khoản chi phí cố định ấy được phân bổ cho nhiều đơn vị hơn, nên AFC luôn giảm dần khi số lượng tăng lên. Đặc tính đi xuống này là một khái niệm then chốt trong kinh tế học vi mô và kế toán chi phí.

Cách sử dụng công cụ

Nhập tổng chi phí cố định (tổng tất cả các khoản chi giữ nguyên bất kể sản lượng) và sản lượng đầu ra (số đơn vị sản phẩm được tạo ra). Công cụ sẽ lấy hai giá trị này chia cho nhau và trả về ngay chi phí cố định bình quân trên mỗi đơn vị.

Giải thích công thức

Công thức rất đơn giản:

$$\text{AFC} = \frac{\text{Tổng chi phí cố định}}{\text{Sản lượng đầu ra}}$$Vì tử số không đổi trong khi mẫu số ngày càng lớn, AFC vận động giống như một đường hyperbol — giảm mạnh ở giai đoạn đầu rồi thoải dần khi sản lượng tăng. Đây chính là lý do các nhà sản xuất quy mô lớn được hưởng gánh nặng chi phí cố định trên mỗi sản phẩm thấp hơn.

Ví dụ minh họa

Giả sử một tiệm bánh có chi phí cố định hằng tháng là 10.000 USD và làm ra 500 ổ bánh mì. Chi phí cố định bình quân là

$$\text{AFC} = \frac{10{.}000 \text{ USD}}{500} = 20 \text{ USD mỗi ổ bánh}$$Nếu sản lượng tăng gấp đôi lên 1.000 ổ, AFC giảm còn 10 USD mỗi ổ — cùng một khoản chi phí cố định nay được trải đều trên sản lượng gấp đôi.

Chi phí Cố định Trung bình ở Các Mức Sản lượng Khác nhau

Chi phí cố định trung bình (AFC) là tổng chi phí cố định chia cho sản lượng: \(\text{AFC} = \frac{\text{Tổng Chi phí Cố định}}{\text{Sản lượng}}\). Vì tổng chi phí cố định luôn giữ nguyên bất kể bạn sản xuất bao nhiêu, AFC giảm liên tục khi sản lượng tăng — hiện tượng này thường được gọi là "phân tán chi phí chung." Sự giảm này mạnh mẽ lúc đầu rồi dần dần phẳng lại, tiến gần (nhưng không bao giờ đạt) đến không. Đó là lý do tại sao đường cong AFC là một hyperbol hình chữ nhật dốc xuống.

Bảng dưới đây giữ tổng chi phí cố định ở mức $10,000 không đổi và thay đổi sản lượng. Chú ý rằng nhân đôi sản lượng luôn làm giảm một nửa AFC.

| Tổng Chi phí Cố định | Sản lượng (đơn vị) | AFC trên Một Đơn vị |

|---|---|---|

| $10,000 | 100 | $100.00 |

| $10,000 | 250 | $40.00 |

| $10,000 | 500 | $20.00 |

| $10,000 | 1,000 | $10.00 |

| $10,000 | 2,000 | $5.00 |

| $10,000 | 5,000 | $2.00 |

Ví dụ được tính toán cho hàng 250 đơn vị: \(\text{AFC} = \frac{10{,}000}{250} = 40\), do đó mỗi đơn vị chịu $40 chi phí cố định. Ở 5,000 đơn vị, $10,000 này được phân tán thành chỉ \(\frac{10{,}000}{5{,}000} = \$2.00\) trên một đơn vị. Đường cong tiếp tục giảm nhưng khoảng cách giữa các điểm liên tiếp thu hẹp, đó là "dôi lại" của AFC ở sản lượng cao.

Các Thuật ngữ Chính được Định nghĩa

- Chi phí Cố định Trung bình (AFC)

- Tổng chi phí cố định chia cho sản lượng, được biểu thị dưới dạng chi phí trên một đơn vị: \(\text{AFC} = \frac{\text{TFC}}{Q}\). AFC luôn giảm khi sản lượng tăng vì chi phí cố định được chia sẻ giữa nhiều đơn vị hơn.

- Tổng Chi phí Cố định (TFC)

- Các chi phí không thay đổi theo mức sản xuất trong phạm vi có liên quan — ví dụ thuê mặt bằng, nhân viên lương cố định, bảo hiểm, khấu hao thiết bị và thanh toán khoản vay. Chúng phải được trả ngay cả khi sản lượng bằng không.

- Sản lượng (Q)

- Số lượng đơn vị được sản xuất (hoặc bán) trong khoảng thời gian được đo. Nó là mẫu số trong công thức AFC; khi Q tăng, AFC giảm.

- Chi phí Biến đổi Trung bình (AVC)

- Tổng chi phí biến đổi chia cho sản lượng, \(\text{AVC} = \frac{\text{TVC}}{Q}\). Không giống như AFC, AVC thường theo hình dạng U, giảm rồi tăng khi sản lượng tăng.

- Chi phí Trung bình Toàn bộ (ATC)

- Chi phí trên một đơn vị, bằng tổng chi phí cố định trung bình và chi phí biến đổi trung bình: \(\text{ATC} = \text{AFC} + \text{AVC} = \frac{\text{TC}}{Q}\). Vì AFC giảm liên tục, khoảng cách thẳng đứng giữa ATC và AVC thu hẹp khi sản lượng tăng.

- Chi phí Cố định và Chi phí Biến đổi

- Một chi phí cố định giữ nguyên về tổng bất kể bao nhiêu đơn vị được sản xuất, do đó số tiền trên một đơn vị giảm theo khối lượng. Một chi phí biến đổi thay đổi về tổng theo tỷ lệ sản lượng (ví dụ nguyên liệu thô, lao động theo giờ, đóng gói), do đó số tiền trên một đơn vị có xu hướng giữ nguyên xấp xỉ. Cùng nhau chúng tạo nên tổng chi phí.

Câu hỏi thường gặp

AFC có bao gồm chi phí biến đổi không? Không. AFC chỉ tính đến chi phí cố định. Để tìm tổng chi phí bình quân, bạn cộng chi phí biến đổi bình quân (AVC) với AFC.

Vì sao AFC luôn giảm khi sản lượng tăng? Vì chi phí cố định không đổi, nên khi chia cho số lượng lớn hơn thì con số trên mỗi đơn vị luôn nhỏ hơn.

Nên dùng đơn vị nào? Bạn có thể dùng bất kỳ loại tiền tệ nào cho chi phí và bất kỳ đơn vị nhất quán nào (ổ bánh, sản phẩm, giờ) cho sản lượng; kết quả sẽ được tính theo đúng đơn vị đó.