Chi phí biến đổi bình quân là gì?

Chi phí biến đổi bình quân (AVC) cho biết chi phí biến đổi phát sinh trên mỗi đơn vị sản phẩm mà doanh nghiệp tạo ra. Chi phí biến đổi là những khoản chi thay đổi theo sản lượng — nguyên vật liệu, nhân công trả theo giờ, bao bì đóng gói và năng lượng dùng cho sản xuất. Khác với chi phí cố định (tiền thuê mặt bằng, lương nhân viên cố định, máy móc thiết bị), chi phí biến đổi sẽ tăng hoặc giảm tùy theo số lượng sản phẩm làm ra. AVC cho bạn biết trung bình mỗi đơn vị tốn bao nhiêu chi phí biến đổi.

Cách sử dụng công cụ

Nhập tổng chi phí biến đổi (tổng tất cả các khoản chi phí biến đổi trong một kỳ) và số lượng sản phẩm được sản xuất trong cùng kỳ đó. Công cụ sẽ lấy tổng chi phí chia cho số lượng để trả về chi phí biến đổi bình quân trên mỗi đơn vị. Hãy đảm bảo cả hai con số đều thuộc cùng một khoảng thời gian để kết quả chính xác.

Giải thích công thức

Công thức rất đơn giản:

$$\text{AVC} = \frac{\text{Tổng chi phí biến đổi}}{\text{Số lượng}}$$Vì chỉ tính riêng chi phí biến đổi nên AVC phản ánh đúng bản chất biên của chi tiêu sản xuất, và thường được dùng kèm với chi phí bình quân toàn bộ (ATC) cùng chi phí biên (MC) để cân nhắc quyết định định giá hay tạm ngừng sản xuất. Trong ngắn hạn, doanh nghiệp thường tiếp tục hoạt động chừng nào giá bán còn bù đắp được AVC.

Ví dụ minh họa

Giả sử một xưởng mộc chi 10.000 USD cho nguyên vật liệu và tiền công theo giờ để sản xuất 500 chiếc ghế.

$$\text{AVC} = \frac{10{.}000\ \text{USD}}{500} = 20\ \text{USD mỗi chiếc ghế}$$Nếu mỗi chiếc ghế bán được hơn 20 USD, doanh nghiệp đã bù đắp được chi phí biến đổi và có phần đóng góp vào chi phí cố định cũng như lợi nhuận.

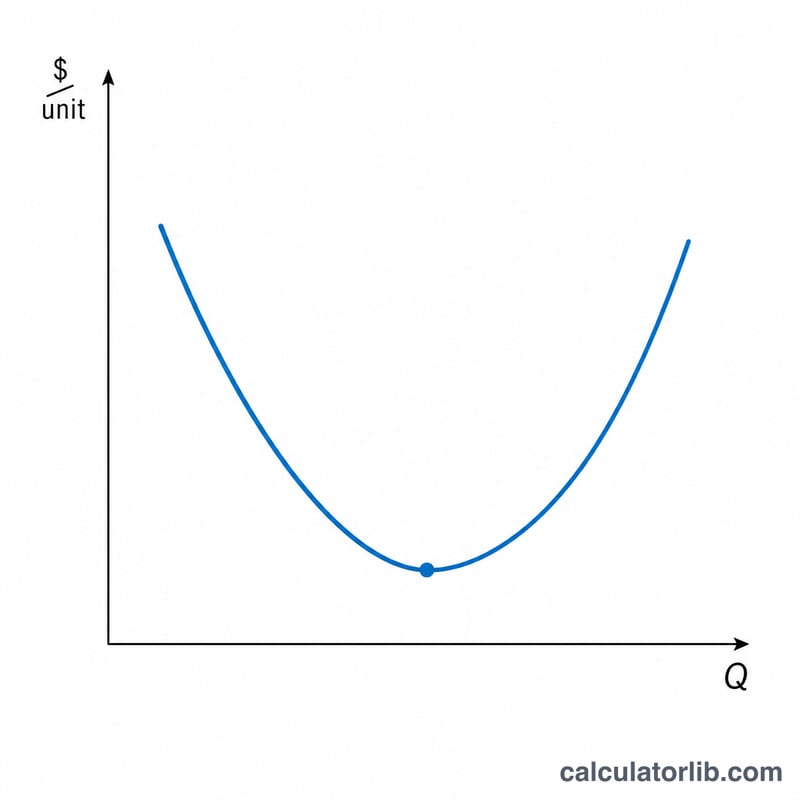

Chi phí biến đổi trung bình qua các kịch bản sản xuất

Chi phí biến đổi trung bình được tính bằng cách chia tổng chi phí biến đổi (TVC) cho số lượng sản xuất: \[\text{Chi phí biến đổi trung bình} = \frac{\text{Tổng chi phí biến đổi}}{\text{Số lượng}}\] Trong ngắn hạn, chi phí biến đổi trung bình thường theo hình chữ U. Khi sản lượng tăng từ mức thấp, lợi suất tăng và sự phân tán các yếu tố đầu vào biến đổi trên nhiều đơn vị đẩy chi phí biến đổi trung bình xuống. Vượt quá điểm hoạt động hiệu quả, lợi suất giảm dần và tắc nghẽn công suất cố định đẩy chi phí biến đổi trung bình lên. Bảng dưới đây minh họa mô hình này với một công ty giả định duy nhất.

| Số lượng (đơn vị) | Tổng chi phí biến đổi | Chi phí biến đổi trung bình = TVC ÷ Q | Giai đoạn |

|---|---|---|---|

| 100 | $1,200 | $12.00 | Chi phí biến đổi trung bình cao ở sản lượng thấp |

| 300 | $2,700 | $9.00 | Giảm (kinh tế nhân rộng) |

| 500 | $4,000 | $8.00 | Gần mức tối thiểu chi phí biến đổi trung bình |

| 800 | $7,200 | $9.00 | Tăng (lợi suất giảm dần) |

| 1200 | $13,200 | $11.00 | Chi phí biến đổi trung bình cao (kinh tế không hiệu quả) |

Ở đây chi phí biến đổi trung bình đạt mức tối thiểu gần 500 đơn vị ở khoảng $8.00 mỗi đơn vị, sau đó tăng lên khi sản lượng vượt quá công suất hiệu quả của nhà máy. Điểm tối thiểu chính xác phụ thuộc vào công nghệ và giá đầu vào của công ty; hình chữ U là xu hướng chung, không phải quy tắc cố định.

Diễn giải kết quả chi phí biến đổi trung bình của bạn

Chi phí biến đổi trung bình hữu ích nhất khi đọc cùng với ba số khác: giá bán, chi phí toàn bộ trung bình (ATC), và chi phí biên (MC).

Chi phí biến đổi trung bình so với giá bán — điểm dừng. Trong ngắn hạn, một công ty nên tiếp tục hoạt động miễn là giá nó nhận được bao phủ chi phí biến đổi trung bình của nó. Nếu giá cao hơn chi phí biến đổi trung bình, mỗi đơn vị bán được đóng góp một phần vào chi phí cố định ngay cả khi tổng lợi nhuận âm. Nếu giá rơi dưới chi phí biến đổi trung bình, mỗi đơn vị sản xuất mất nhiều hơn so với chi phí cố định mà công ty sẽ phải trả dù sao, do đó lựa chọn giảm thiểu tổn thất là dừng sản xuất tạm thời. Mức sản lượng nơi giá bằng chi phí biến đổi trung bình tối thiểu do đó được gọi là điểm dừng.

Chi phí biến đổi trung bình so với chi phí toàn bộ trung bình — khoảng cách chi phí cố định. Chi phí toàn bộ trung bình là tổng của chi phí biến đổi trung bình và chi phí cố định trung bình (AFC): \[\text{Chi phí toàn bộ trung bình} = \text{Chi phí biến đổi trung bình} + \text{Chi phí cố định trung bình}\] Khoảng cách thẳng đứng giữa đường cong chi phí toàn bộ trung bình và đường cong chi phí biến đổi trung bình ở bất kỳ số lượng nào bằng chi phí cố định trung bình. Vì chi phí cố định được phân tán trên nhiều đơn vị hơn khi sản lượng tăng, khoảng cách đó thu nhỏ lại khi số lượng tăng — các đường cong chi phí toàn bộ trung bình và chi phí biến đổi trung bình tiến gần nhau nhưng không bao giờ gặp nhau.

Chi phí biến đổi trung bình so với chi phí biên. Chi phí biên là sự thay đổi trong tổng chi phí từ việc sản xuất thêm một đơn vị. Trong khi chi phí biên ở dưới chi phí biến đổi trung bình, nó kéo mức trung bình xuống; trong khi chi phí biên ở trên chi phí biến đổi trung bình, nó kéo mức trung bình lên. Do đó, đường cong chi phí biên cắt đường cong chi phí biến đổi trung bình chính xác ở điểm tối thiểu của chi phí biến đổi trung bình. Logic tương tự giải thích tại sao chi phí biên cũng đi qua điểm thấp nhất của đường cong chi phí toàn bộ trung bình.

Phần này giải thích cách con số chi phí biến đổi trung bình thường được diễn giải trong phân tích chi phí; đó là thông tin giáo dục chung, không phải lời khuyên tài chính hoặc kinh doanh được cá nhân hóa. Cấu trúc chi phí khác nhau giữa các công ty, và quyết định nên phản ánh dữ liệu hoàn chỉnh của riêng bạn.

Câu hỏi thường gặp

Những khoản nào được tính là chi phí biến đổi? Đó là các khoản chi thay đổi theo khối lượng sản xuất — nguyên vật liệu, nhân công trực tiếp trả theo sản phẩm hoặc theo giờ, chi phí vận chuyển và các tiện ích gắn liền với sản xuất.

AVC khác gì so với chi phí bình quân toàn bộ? ATC bao gồm cả chi phí cố định; còn AVC chỉ tính riêng chi phí biến đổi. Công thức là \(\text{ATC} = \text{AVC} + \text{chi phí cố định bình quân}\).

Vì sao AVC quan trọng? Nếu giá bán tụt xuống dưới AVC, trong ngắn hạn doanh nghiệp có thể nên tạm ngừng sản xuất, bởi vì lúc này họ thậm chí không bù đắp nổi cả chi phí biến đổi.