什么是按月付息定期存款利息计算器?

按月付息存款是一种储蓄或定期存款产品,它的特点是:你赚取的利息每月直接发放给你,而不是滚入本金继续生息。这款计算器可以帮你快速估算,在给定的存款金额和年利率下,每个月能拿到多少利息收入。需要说明的是,ACB(亚洲商业银行,Asia Commercial Bank)是一家越南银行,本工具以其产品规则为参考;不同国家、不同银行的存款利率与计息方式可能有所差异,请以你所在银行的实际条款为准。

如何使用

输入存款金额(也就是你的本金)以及以百分比表示的年利率。计算器会即时显示你每月可领取的利息,并附上对应的全年利息总额,方便你参考对比。

计算公式解析

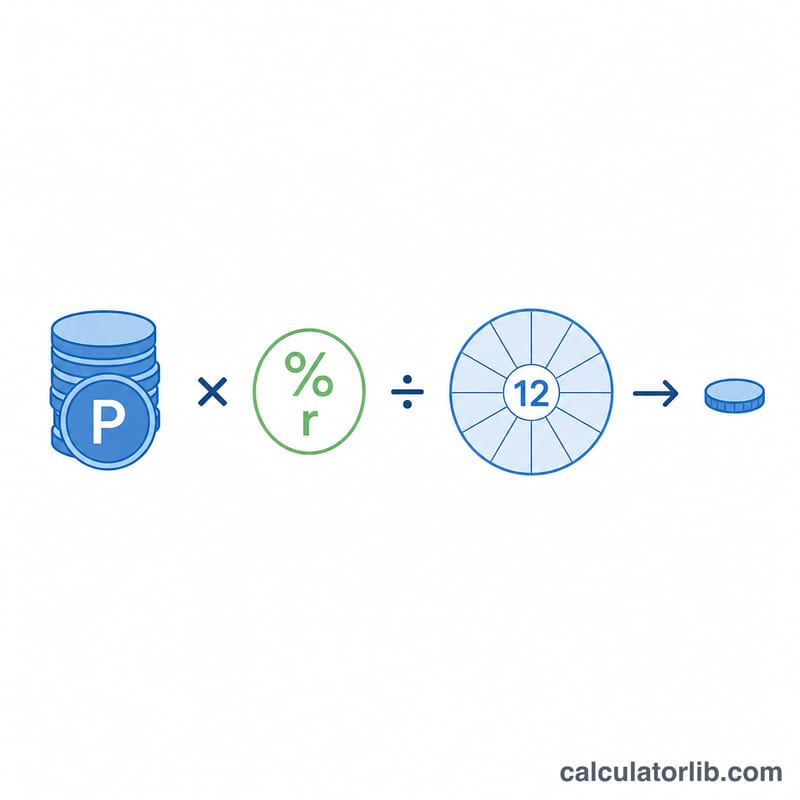

本计算采用单利方式,并将利息平均分摊到全年的每个月。首先,把年利率的百分比换算成小数(例如 6% 换算为 0.06);年利息等于本金乘以利率;再将年利息除以 12,就得到每月的利息金额:

$$\text{每月利息} = \dfrac{\text{本金} \times \text{年利率}}{12}$$

实例演示

假设你存入 100,000,年利率为 6%。那么全年利息为 \(100{,}000 \times 0.06 = 6{,}000\);除以 12 后,每月利息为 \(6{,}000 \div 12 = 500\)。也就是说,你每个月可以领取 500 的利息,而本金始终保持不变。

不同存款和利率的月度支付

定期存款的月利息支付是通过将年利率应用于本金并除以12来计算的:

$$\text{月度利息} = \frac{P \times \dfrac{r}{100}}{12}$$下表显示了几个常见本金金额在4%、6%和8%年利率下的总月度支付。例如,年利率为6%的100,000存款每月支付500.00。

| 本金 | 4% / 年 | 6% / 年 | 8% / 年 |

|---|---|---|---|

| 50,000 | 166.67 | 250.00 | 333.33 |

| 100,000 | 333.33 | 500.00 | 666.67 |

| 500,000 | 1,666.67 | 2,500.00 | 3,333.33 |

| 1,000,000 | 3,333.33 | 5,000.00 | 6,666.67 |

注意月度支付是线性扩展的:本金增加一倍时支付也增加一倍,利率增加一倍时也是如此。每个数字只是年利息 \(P \times r/100\) 均匀分配到12个月的结果。

理解您的月度支付

该计算器显示的金额是总的、税前的数字。这是由您的本金以规定的名义年利率产生的单利,均匀分配成12个相等的月度支付。需要记住几个重要要点:

- 不包括税款和预扣。许多司法管辖区在记入利息前会进行源头扣税(例如印度的TDS或其他地方的预扣税)。您实际收到的净额可能低于此处显示的总额。

- 名义利率与实际收益。由于月度支付存款每月支付利息而不是将其重新投资,此处提到的名义利率是相关的。而是复利的存款在同一名义利率下会产生更高的有效年收益。如果您想与复利产品进行比较,请参阅复利计算器。

- 本金在到期时返还。月度支付存款每月只支付利息;原始本金保留在存款中,在期限结束时返还给您。支付不会减少您的余额。

- 利率可能与宣传的收益率不同。机构有时会宣传已考虑复利的年百分比收益率(APY)。在此处输入普通名义年利率以获得准确的月度支付。

本部分仅为一般性信息,不构成财务、税收或投资建议。请向您的金融机构确认利率、支付条款和适用的税款。

关键术语解释

- 本金

- 您存入的原始金额。利息根据此金额计算,到期时(对于支付式存款)将全额返还给您。

- 名义年利息率

- 规定的年利率,以百分比表示,不考虑任何复利或税收影响。它是输入到此计算器的利率。

- 月度利息支付

- 每月记入您的利息,等于年利息 \((P \times r/100)\) 除以12。因为它被支付出去而不是重新投资,月度金额在整个期限内保持不变。

- 定期存款(FD)

- 以固定利率在银行或机构中存放固定期限的存款。月度支付定期存款每月支付利息,同时将本金锁定至到期。

- 到期

- 存款协议期限的结束,合同结束,本金返还。对于支付存款,所有利息已按月支付。

- 单利与复利

- 单利仅根据原始本金计算,因此每个期间产生的金额相同——这是月度支付存款使用的方式。复利将已赚利息加回余额中,以便将来的利息根据不断增长的总额计算,随着时间的推移产生更高的有效收益率。

常见问题

本金会变化吗? 不会。在按月付息存款中,利息每月被取出,因此整个存期内本金始终保持不变。

这是单利还是复利? 本计算器按单利、按月付息处理,因为利息是直接发放而非滚入本金。如果利息被再投资,则需要按复利计算。

我应该输入哪个利率? 请输入银行或金融机构报出的名义年利率,以百分比形式填写。