这个计算器能帮你做什么

税后储蓄利息计算器能告诉你:储蓄利息在缴完所得税之后,真正落进口袋的还有多少。在大多数国家,储蓄账户、定期存单(CD)和货币市场账户产生的利息都要按普通收入纳税,因此银行打广告时标出的那个利率,并不是你实际到手的收益率。这个工具可以把税前利率换算成扣税后的净收益数字。需要提醒的是,各国对利息收入的征税规则各不相同——例如美国把利息计入普通收入按边际税率征税,而中国目前对居民储蓄存款利息暂免征收个人所得税,因此本计算器主要适用于利息需要纳税的情形或海外账户。

使用方法

只需填写三个数值:你的储蓄本金(存入金额)、账户支付的年利率,以及你的边际税率(即每多赚一元收入需要缴税的比例)。计算器会算出一年内可获得的税后利息,同时显示税前利息、应缴税款,以及实际的税后收益率。

计算公式解析

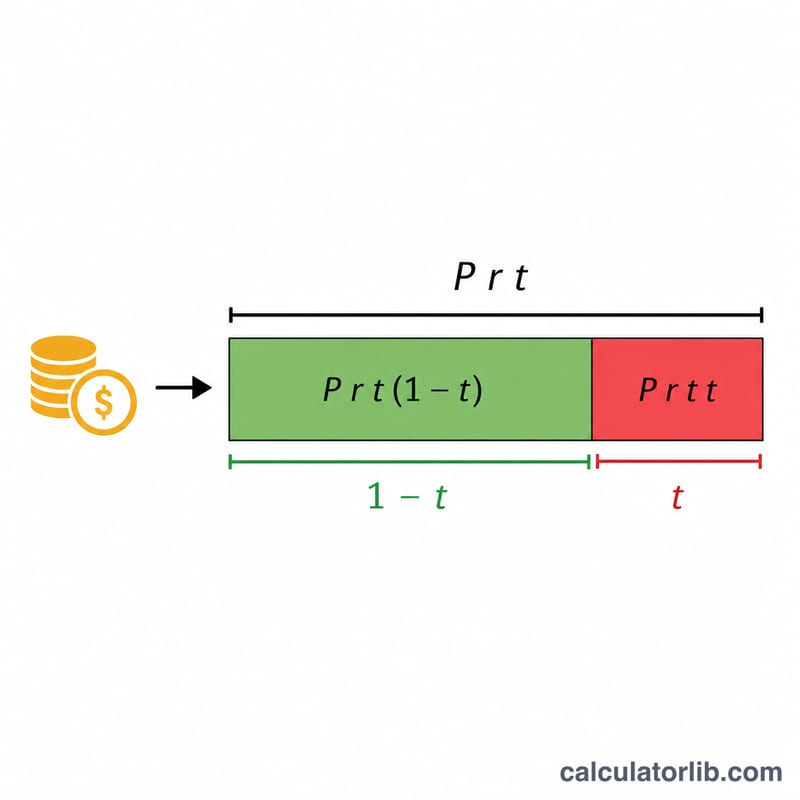

税前年利息很简单,就是本金 × 利率。由于这笔利息要纳税,你实际拿到的只是扣税后剩下的部分:再乘以(1 − 税率)即可。计算税后利息的核心公式为:

$$I_{net} = P \times r \times (1 - t)$$同样的逻辑也适用于利率本身,于是得到实际税后收益率为利率 ×(1 − 税率):

$$r_{net} = r \times (1 - t)$$这是按单利计算的一年期估算,不考虑利息再投资带来的复利效果。

实例演示

假设你有 10,000 美元,年利率为 5%,边际税率为 22%。税前利息为 \(10{,}000 \times 0.05 = 500\) 美元;应缴税款为 \(500 \times 0.22 = 110\) 美元;税后利息为:

$$500 \times (1 - 0.22) = 390 \text{ 美元}$$实际税后收益率则为:

$$5\% \times 0.78 = 3.9\%$$

不同情景下的税后利息

下表显示同一笔余额在应用所得税后,可用利息的金额会有多大差异。每行使用公式 \(\text{净利息} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\),其中 \(P\) 为本金,\(r\) 为毛年利率,\(t\) 为边际税率。税后实际利率仅为 \(r \times (1 - t/100)\)。

| 本金 | 毛利率 | 税率 | 毛利息(1年) | 应缴税款 | 净利息 | 税后实际利率 |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

注意,税后实际利率仅取决于毛利率和税率,与账户余额大小无关。一个在 22% 税档中以 4.5% 利率的账户,无论持有 $5,000 还是 $50,000,税后实际利率始终为 3.51%。

关键术语定义

- 本金— 账户中赚取利息的金额。在本计算器中,是所测量期间的初始余额。

- 毛利率(名义利率)— 银行宣传的既定年利率,扣税前。一个 $10,000 余额以 4% 毛利率一年内赚取 $400 的毛利息。

- 边际税率— 适用于你下一美元收入的税率,即你最高税档的税率。储蓄利息通常按此边际税率征税,因为它叠加在你的其他收入之上。

- 净利息— 所得税后你实际保留的利息:\(\text{毛利息} \times (1 - t/100)\)。

- 税后实际利率— 毛利率减去税款,\(r \times (1 - t/100)\)。它将你的实际收益表示为百分比,以便你可以在平等基础上比较账户。

- 边际税率与实际税率— 边际税率是你最后一美元的税率(与征税额外利息相关的税率),而实际税率是总税款除以总收入(在累进税系统中总是低于边际税率)。本计算器使用边际税率,因为利息在你收入的顶端征税。

解释你的结果

税后实际利率是本计算器产生的最有用的单一数字。它告诉你在税务部门分享其一部分后,你的资金赚取的真实百分比收益。例如,一个在 35% 税档中以 5% 利率的账户的税后实际利率仅为 \(5 \times (1 - 0.35) = 3.25\%\) — 大致相同于一个以 22% 税率征税的 4.5% 账户。

比较账户。 始终比较税后利率,而不是标题毛利率。一个支付更高毛利率的账户,如果按更高的边际税率征税,可能给你留下更少的钱,尽管对大多数人来说,所有储蓄利息按相同的边际税率征税,所以最高毛利率通常仍然赢。

与通货膨胀比较。 要了解你的储蓄是获得还是失去购买力,将税后实际利率与通货膨胀进行比较。如果通货膨胀是 3%,而你的税后利率是 2.34%,你的资金正在失去实际价值,即使名义上余额在增长。

更高税档会留下更少。 因为利息按你的边际税率征税,同一账户对处于 0% 税档的储户的价值大于对处于 35% 税档的储户。随着你的应税收入上升到更高税档,每一美元的利息在税后价值都会减少。

无税免额改变情景。 在税庇护账户内赚取的利息 — 例如英国 ISA、加拿大 TFSA 或美国 Roth 账户 — 通常不受所得税,所以税后实际利率等于毛利率。许多国家还提供个人储蓄免额,可以将一部分利息完全免税。如果这些适用,将税率设为 0%(或仅对应税部分的税率)以反映你的情况。

这是用于教育目的的一般信息,不是专业财务或税务建议。税务规则和免额因国家和个人情况而异;请咨询合格顾问以获取特定于你的指导。

常见问题

这个工具只适用于美国吗?不是。背后的数学逻辑是通用的——只要填入你所在国家适用于利息收入的边际税率即可。有些地区设有免税储蓄额度;如果你的利息无需纳税(例如中国目前对储蓄存款利息免征个税),把税率填 0% 即可。

它考虑复利吗?不考虑。它估算的是一年期单利。如果想计算多年增长,可以每年把税后利息再投入本金重新计算。

我应该填哪个税率?请填你的边际税率(最高一档税率),因为利息收入是叠加在其他收入之上的,会按它所落入的最高税率档纳税。