这个计算器能帮你做什么

APR月供计算器可以把贷款合同上标注的年利率(APR)换算成你每月实际需要偿还的固定金额。只要填入贷款金额、年利率(APR)以及以"月"为单位的还款期限,它就会算出每月还款额,并同时显示整个还款期内的还款总额和总利息成本。它适用于各类标准的等额本息贷款,例如车贷、个人消费贷款和固定利率房贷。需要提醒的是,"APR"是欧美贷款合同中常见的年利率表示方式,国内银行常说的"年化利率"概念与之类似,但具体的费用计入口径和披露规则可能有所不同。

使用方法

你需要填写三个数值:要借入的贷款金额,放贷机构报出的百分比形式的APR年利率,以及以月数表示的还款期限(例如5年期贷款就是60个月)。本计算器按月计息、每月等额偿还,这与绝大多数消费类贷款的还款结构一致。

计算公式详解

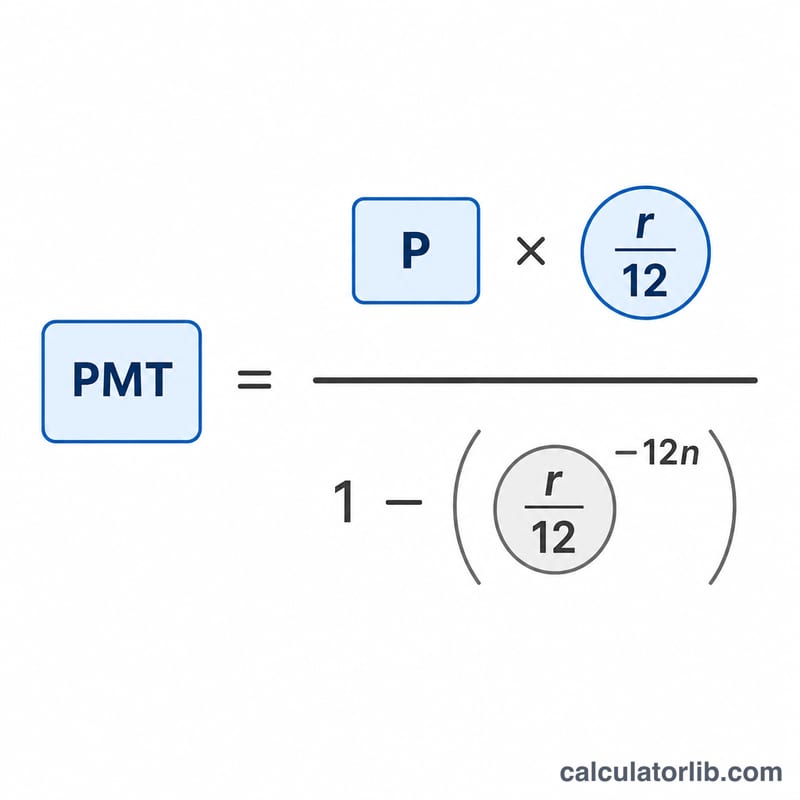

月供金额采用标准的等额本息分期还款公式计算:

$$\text{PMT} = \frac{P(r/12)}{1 - (1 + r/12)^{-n}}$$

其中,\(P\)是贷款本金,\(r\)是写成小数形式的APR年利率(6% = 0.06),\(n\)是还款的总月数。把APR除以12,就得到每月的周期利率。如果利率为零,月供金额就直接等于本金除以还款月数。

实例演示

假设以6%的APR借入20,000美元,分60个月偿还。每月利率为 \(0.06/12 = 0.005\)。月供金额为 $$20000 \times \frac{0.005}{1 - 1.005^{-60}} \approx 386.66 \text{ 美元/月}$$ 60个月下来,你总共需要偿还约23,199.36美元,其中约3,199.36美元为利息。

各种贷款情景下的月付额

下表应用固定付款摊销公式 \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \),其中 \( r \) 是月利率(年利率 ÷ 1200),\( n \) 是贷款期限(月数)。总付款额为 \( M \times n \);总利息为总付款额减去本金。

$20,000,6% 年利率——不同期限

| 期限 | 月付额 | 总付款额 | 总利息 |

|---|---|---|---|

| 36 个月 | $608.44 | $21,903.84 | $1,903.84 |

| 60 个月 | $386.66 | $23,199.60 | $3,199.60 |

| 72 个月 | $331.46 | $23,865.12 | $3,865.12 |

$20,000,60 个月期限——不同年利率

| 年利率 | 月付额 | 总付款额 | 总利息 |

|---|---|---|---|

| 4% | $368.33 | $22,099.80 | $2,099.80 |

| 6% | $386.66 | $23,199.60 | $3,199.60 |

| 8% | $405.53 | $24,331.80 | $4,331.80 |

两个规律突出显示:将同一贷款从 36 个月延长到 72 个月会将月付额减少近一半,但粗略上使支付的总利息翻倍;在固定期限下,年利率每上升 2 个百分点,$20,000 的贷款余额会增加约 $1,100 的总利息。

解读你的结果

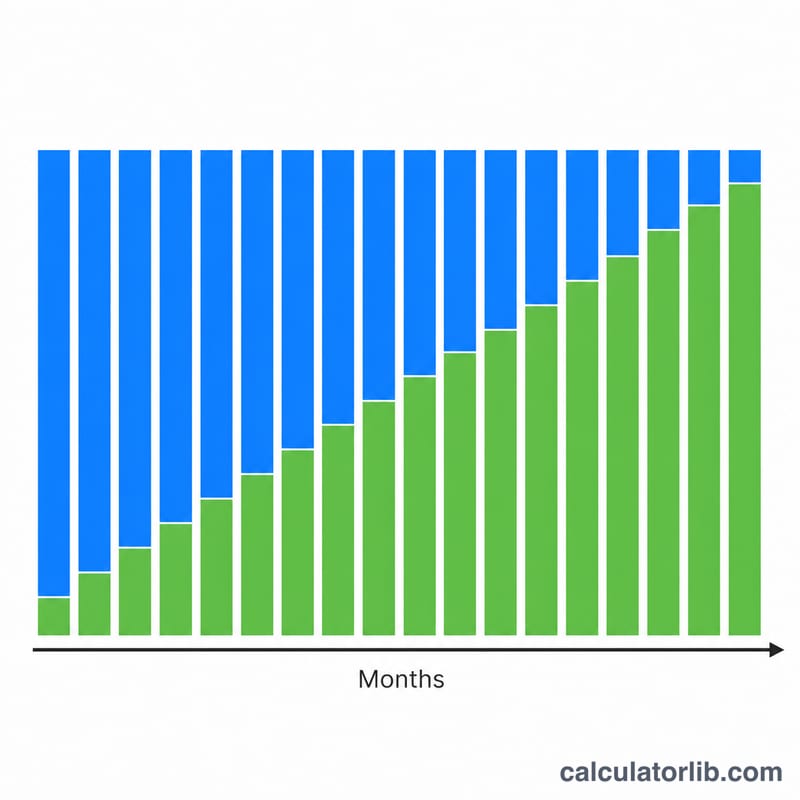

月付额 (M) 是你在贷款期限内每个月支付的固定金额。因为它是固定的,每月支付的相同美元数额既包括利息又包括本金——只是两者之间的比例随时间变化。

总付款额 是月付额乘以月数(\( M \times n \))。它表示如果你一直持有贷款至到期并不进行额外支付,从你口袋里支出的全部金额。

总利息 是总付款额减去原贷款金额:它是借款的真实成本,在偿还你收到的本金之外。

期限越长,月付额越低,但总利息越高。 较长的期限将本金分散到更多的分期付款中,因此每次支付的金额更小——但你也需要对未清余额支付利息更多个月,所以累计利息增加。每月可负担性和终身成本之间存在直接的权衡。

年利率在这里被视为按月复利的名义年利率。 计算器通过除以 12 将其转换为周期月利率(当年利率以百分比形式输入时,\( r = \text{年利率}/1200 \))。因为利息按月申请,实际年利率(年百分率收益率)略高于公布的年利率;如果你想了解该数字,年利率转年百分率收益率换算会显示差异。

固定付款摊销意味着早期支付主要是利息。 每月利息根据剩余余额收取,而剩余余额在开始时最高。因此在早期分期付款中,固定支付的大部分用于利息,只有少量减少本金;随着余额下降,利息部分缩小,每次支付的更多部分用于偿还本金。摊销表按月显示这一变化。

关键术语定义

- 本金 (P)

- 借入的原始金额——任何利息增加前的贷款金额。它是计算利息的基数。

- 年利率 (APR)

- 贷款的公布年利率,以百分比形式表示。在本计算器中,它是用于推导月利率的名义利率。

- 名义利率与实际利率

- 名义利率是忽略年内复利的公布年利率。实际利率(年百分率收益率)反映每期复利的影响,因此当利息按月复利时,略高于名义利率。

- 周期月利率 (r)

- 每月应用于余额的利息率,通过将年利率除以 12 得出:当年利率以百分比形式表示时,\( r = \text{年利率}/1200 \)(或十进制形式的年利率/12)。

- 期限 (n)

- 贷款期限内的总月付款数——例如,5 年贷款的 \( n = 60 \)。

- 摊销

- 通过相等的定期付款偿还贷款的过程,其中每笔付款涵盖应付利息加本金部分,逐步将余额减至零直至最后一笔付款。

- 总付款额

- 期限内每笔预定支付的总和,等于月付额乘以月数(\( M \times n \))。

- 总利息

- 借款的总成本:总付款额减去本金(\( M \times n - P \))。

常见问题

APR等同于利率吗? 并不总是。APR有时会把某些手续费一并计入,但本工具将APR视为按月复利计算的名义年利率,这也是分期贷款的通行做法。

如果我输入0%的APR会怎样? 由于不产生任何利息,计算器会直接用贷款金额除以还款月数得出月供。

计算结果包含税费或保险吗? 不包含。本工具只计算本金和利息部分。像房产税、保险等托管费用需要你另行单独计算。