什么是平均固定成本?

平均固定成本(AFC)衡量的是企业的固定成本分摊到每一件产品上的金额。固定成本——例如房租、保险、工资和设备租赁费——不会随产量变化而改变。随着产量上升,同样的固定成本被分摊到更多产品上,因此产量越大,AFC 就越低。这种"产量越高、单位固定成本越低"的递减规律,是微观经济学和成本会计中的核心概念。

如何使用本计算器

输入你的总固定成本(所有不随产量变动的开支之和),以及产量(生产出的产品数量)。计算器会自动用前者除以后者,立即给出每单位产品的平均固定成本。

公式解析

公式非常简单:

$$\text{平均固定成本} = \frac{\text{总固定成本}}{\text{产量}}$$由于分子保持不变、分母不断增大,AFC 的变化曲线类似双曲线——一开始急剧下降,随着产量提高逐渐趋于平缓。这也正是大批量生产的企业能让每件产品分摊到更低固定成本的原因。

实例演示

假设一家面包店每月固定成本为 10,000 美元,生产 500 个面包。那么平均固定成本就是

$$10{,}000 \div 500 = \textbf{每个面包 20 美元}$$如果产量翻倍至 1,000 个面包,AFC 就降到每个 10 美元——同样的固定成本如今被分摊到两倍的产量上。

不同产出水平下的平均固定成本

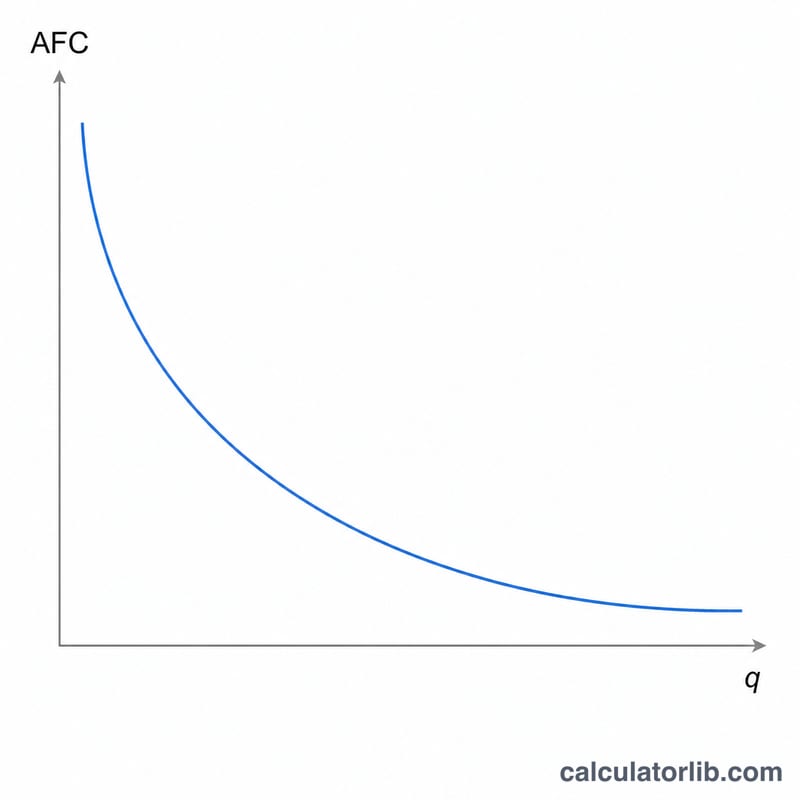

平均固定成本(AFC)是总固定成本除以产出数量:\(\text{AFC} = \frac{\text{总固定成本}}{\text{产出数量}}\)。因为总固定成本不管生产多少都保持不变,所以随着产出增加,AFC会持续下降——这种现象通常被称为"摊销间接成本"。下降幅度一开始很陡,然后逐渐变平,趋近于(但永远不会到达)零。这就是为什么AFC曲线是向下倾斜的矩形双曲线。

下表将总固定成本保持在$10,000不变,改变产出。注意,产出翻倍总是使AFC减半。

| 总固定成本 | 产出数量(单位) | 每单位AFC |

|---|---|---|

| $10,000 | 100 | $100.00 |

| $10,000 | 250 | $40.00 |

| $10,000 | 500 | $20.00 |

| $10,000 | 1,000 | $10.00 |

| $10,000 | 2,000 | $5.00 |

| $10,000 | 5,000 | $2.00 |

250单位行的计算示例:\(\text{AFC} = \frac{10{,}000}{250} = 40\),所以每个单位承载$40的固定成本。在5,000个单位的情况下,同样的$10,000只能摊销到每单位\(\frac{10{,}000}{5{,}000} = \$2.00\)。曲线持续下降,但相邻点之间的差距缩小,这就是高产量时AFC"变平"的视觉表现。

关键术语定义

- 平均固定成本(AFC)

- 总固定成本除以产出数量,表示为每单位成本:\(\text{AFC} = \frac{\text{TFC}}{Q}\)。由于固定成本分摊到更多单位,所以AFC随着产出增加而持续下降。

- 总固定成本(TFC)

- 在相关范围内不随生产水平变化的成本——例如租金、固定薪资、保险、设备折旧和贷款支付。即使产出为零也必须支付。

- 产出数量(Q)

- 在被测量的时期内生产(或销售)的单位数。它是AFC公式中的分母;当Q增加时,AFC缩小。

- 平均变动成本(AVC)

- 总变动成本除以产出数量,\(\text{AVC} = \frac{\text{TVC}}{Q}\)。与AFC不同,AVC通常呈U形,随着产出增加先下降后上升。

- 平均总成本(ATC)

- 每单位总成本,等于平均固定成本和平均变动成本之和:\(\text{ATC} = \text{AFC} + \text{AVC} = \frac{\text{TC}}{Q}\)。因为AFC持续下降,所以随着产出增加,ATC和AVC之间的垂直差距会缩小。

- 固定成本与变动成本

- 一个固定成本的总额不管生产多少单位都保持不变,所以其单位成本随着产出而下降。一个变动成本的总额与产出成比例变化(例如原材料、小时工资、包装),所以其单位成本倾向于保持大致稳定。它们一起构成总成本。

常见问题

AFC 是否包含可变成本?不包含。AFC 只考虑固定成本。如果想得到平均总成本,需要把平均可变成本(AVC)与 AFC 相加。

为什么产量越大 AFC 越低?因为固定成本是恒定的,用一个更大的产量去除它,得到的单位成本自然就更小。

应该使用什么单位?成本可以使用任意货币,产量可以使用任意一致的单位(面包、零件、小时等),计算结果就以该单位来表示每单位的成本。