ما الذي تقوم به هذه الحاسبة

تنطبق هذه الأداة على خطط 401(k) التقليدية (قبل الضريبة) في الولايات المتحدة. خطة 401(k) هي نظام ادخار للتقاعد يقدمه أصحاب العمل في أمريكا، والمبلغ الذي تساهم به في الخطة التقليدية يُخصم من دخلك الخاضع للضريبة، وبالتالي يقلّل ضريبة الدخل الفيدرالية المستحقة عليك هذا العام. تعرض لك الحاسبة رقمين: مقدار ما توفّره من ضرائب، ومدى انخفاض صافي راتبك فعليًا بعد احتساب هذا التوفير. وتعتمد على نموذج مبسّط بمعدّل حدّي ثابت، ولا تشمل الضرائب على مستوى الولاية، ولا اقتطاعات FICA (الضمان الاجتماعي والرعاية الطبية)، ولا مساهمة صاحب العمل المطابِقة. ملاحظة: إذا كنت خارج الولايات المتحدة فقد تختلف قواعد التقاعد والادخار في بلدك تمامًا عن هذا النظام.

كيفية الاستخدام

أدخل قيمة اشتراكك السنوي المخطّط له في خطة 401(k)، ثم أدخل معدّل الضريبة الحدّي لديك — وهو النسبة المطبّقة على أعلى شريحة من دخلك (وفقًا للشرائح الأمريكية لعام 2024 تكون عادةً 12% أو 22% أو 24% أو 32% أو 35% أو 37%). ستعرض الحاسبة فورًا تقديرًا للتوفير الضريبي وصافي الانخفاض في راتبك.

شرح المعادلة

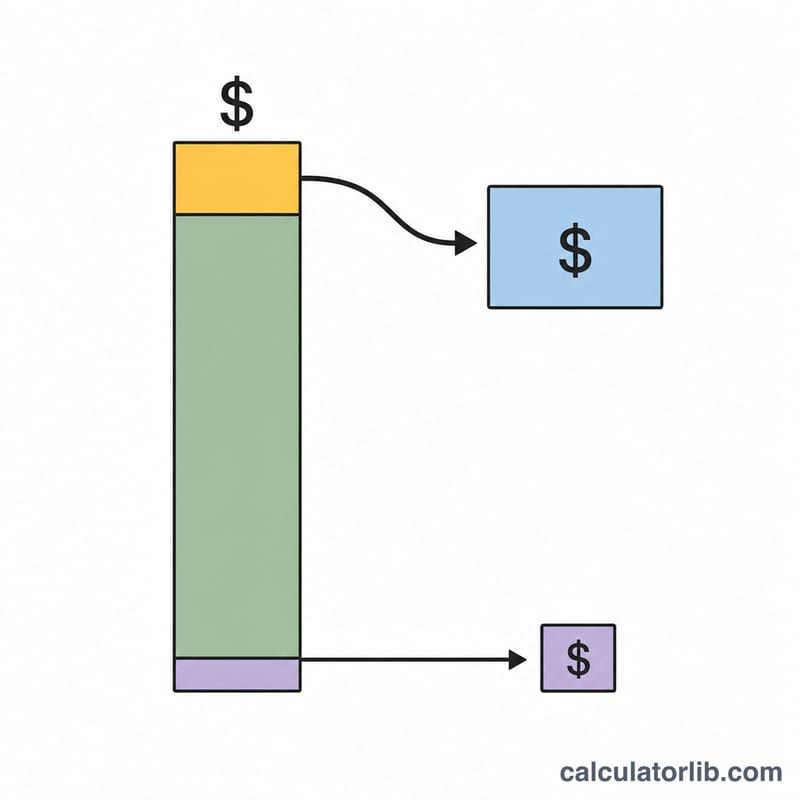

بما أنّ الاشتراك قبل الضريبة يقلّل الدخل الخاضع للضريبة، فإنّ مقدار الضريبة التي تتجنّبها يساوي قيمة الاشتراك مضروبة في معدّلك الحدّي: $$\text{التوفير الضريبي} = \text{الاشتراك} \times \text{معدّل الضريبة الحدّي}$$. أما المقدار الذي ينخفض به راتبك فعليًا فهو الاشتراك مطروحًا منه ذلك التوفير: $$\text{صافي انخفاض الراتب} = \text{الاشتراك} \times (1 - \text{معدّل الضريبة الحدّي})$$. بعبارة أخرى، تتحمّل الحكومة فعليًا جزءًا من تكلفة ادخارك للتقاعد.

مثال محلول

لنفترض أنك تساهم بمبلغ 10,000 دولار سنويًا ومعدّل ضريبتك الحدّي 22%. عندئذٍ يكون التوفير الضريبي $$= 10{,}000 \times 0.22 = \mathbf{2{,}200 \text{ دولار}}$$ وصافي انخفاض الراتب $$= 10{,}000 \times (1 - 0.22) = \mathbf{7{,}800 \text{ دولار}}$$ أي أنك تخصّص 10,000 دولار للتقاعد بينما لا ينخفض صافي راتبك إلا بمقدار 7,800 دولار فقط.

شرائح الضرائب الفيدرالية الأمريكية 2024 والمعدلات الهامشية

معدل الضريبة الهامشي الخاص بك هو المعدل المطبق على آخر دولار (الأعلى) من دخلك الخاضع للضريبة — والمعدل الذي تعوضه فعليًا مساهمة 401(k) السابقة للضريبة. يوضح الجدول أدناه فئات الدخل العادية السبع الفيدرالية للسنة الضريبية 2024 لمقدمي الإقرارات الفرديين والأزواج المتزوجين الذين يقدمون إقرارات مشتركة. استخدم المعدل الذي ينطبق على أعلى دخلك الخاضع للضريبة كمدخل معدل الضريبة (%) في الحاسبة.

| المعدل الهامشي | فرد - الدخل الخاضع للضريبة | متزوج - تقديم إقرار مشترك - الدخل الخاضع للضريبة |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351 فما فوق | $731,201 فما فوق |

نظرًا لأن نظام الولايات المتحدة تصاعدي، يتم فرض الضريبة على الدخل ضمن كل فئة بمعدل تلك الفئة فقط. تقلل مساهمة 401(k) السابقة للضريبة الدخل الخاضع للضريبة من الأعلى إلى الأسفل، لذا فإنها توفر الضريبة بمعدلك الهامشي أولاً. لاحظ أن هذه الفئات فيدرالية فقط — يمكن لضريبة الدخل بالولاية (حيث تنطبق) أن تزيد من إجمالي مدخراتك أكثر.

حدود مساهمات 401(k)

تحد مصلحة الضرائب الأمريكية (IRS) من المبلغ الذي يمكنك تأجيله إلى خطة 401(k) في مكان العمل كل سنة. بالنسبة للسنة الضريبية 2024، الحدود هي:

| نوع المساهمة | حد 2024 | من ينطبق عليه |

|---|---|---|

| التأجيل الاختياري (الموظف) | $23,000 | جميع الموظفين المؤهلين |

| مساهمة الإضافة | $7,500 | الموظفون بسن 50 سنة فما فوق |

| الإجمالي للعمر 50+ | $30,500 | العمر 50 سنة فما فوق (الأساسي + الإضافة) |

تنطبق هذه الحدود على خصومات راتبك الخاص (السابقة للضريبة و Roth)؛ مساهمات صاحب العمل المطابقة منفصلة ولا تحتسب مقابل حد الموظف $23,000/$30,500. الوصول إلى الحد الأقصى لخصم الموظف البالغ $23,000 بمعدل هامشي قدره 24% سيقلل فاتورتك الضريبية الفيدرالية بمقدار $5,520 مع تقليل الراتب الفعلي بمقدار $17,480 فقط للسنة.

توفير الضرائب عبر المساهمات والمعدلات

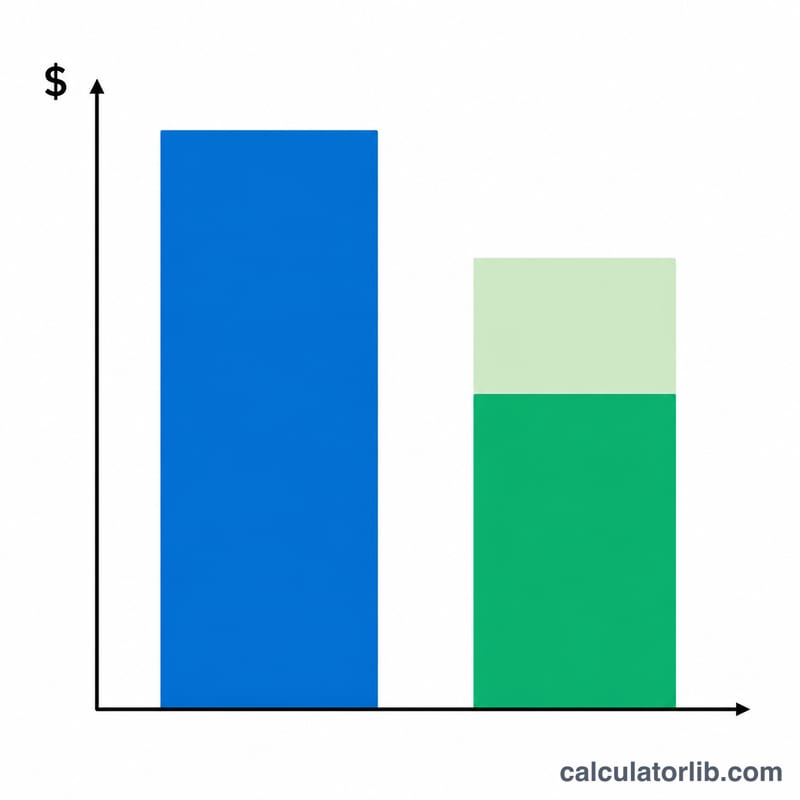

النقطتان الرئيسيتان من مساهمة سابقة للضريبة: توفير الضريبة (المساهمة × المعدل الهامشي) هي النقود التي تحتفظ بها والتي ستذهب بطريقة أخرى إلى مصلحة الضرائب الأمريكية، و تقليل الراتب الفعلي (المساهمة × (1 − المعدل)) هو مقدار انخفاض راتبك الفعلي فعليًا. كلما ارتفعت فئتك الضريبية، زاد ما تقدمه الحكومة فعليًا لدعم مدخراتك.

| المساهمة | المعدل الهامشي | توفير الضريبة | تقليل الراتب الفعلي |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

على سبيل المثال، العامل في الفئة 22% الذي يساهم بمبلغ $15,000 يوفر $3,300 في الضريبة الفيدرالية، لذا فإن المساهمة تكلف فقط $11,700 من الراتب الفعلي المخفض. إذا تم استثمار نفس المبلغ $15,000 كل سنة ونما، فراجع حاسبة التقاعد 401(k) لتوقع الرصيد طويل الأجل.

الأسئلة الشائعة

هل يشمل هذا ضريبة الدخل على مستوى الولاية؟ لا. أضِف المعدّل الحدّي لولايتك إلى المعدّل الفيدرالي للحصول على صورة أشمل في الولايات التي تفرض ضريبة على الدخل.

هل تنطبق هذه الحاسبة على خطة Roth 401(k)؟ لا. اشتراكات Roth تُدفع من أموال بعد خصم الضريبة ولا توفّر أي خصم ضريبي مسبق، لذا لا يوجد توفير ضريبي في السنة الحالية.

وماذا عن ضرائب FICA؟ تظل اشتراكات 401(k) خاضعة لاقتطاع ضرائب الضمان الاجتماعي والرعاية الطبية (FICA)، فهي لا تنخفض بسبب اشتراكك.