ما هي القيمة النقدية الفعلية؟

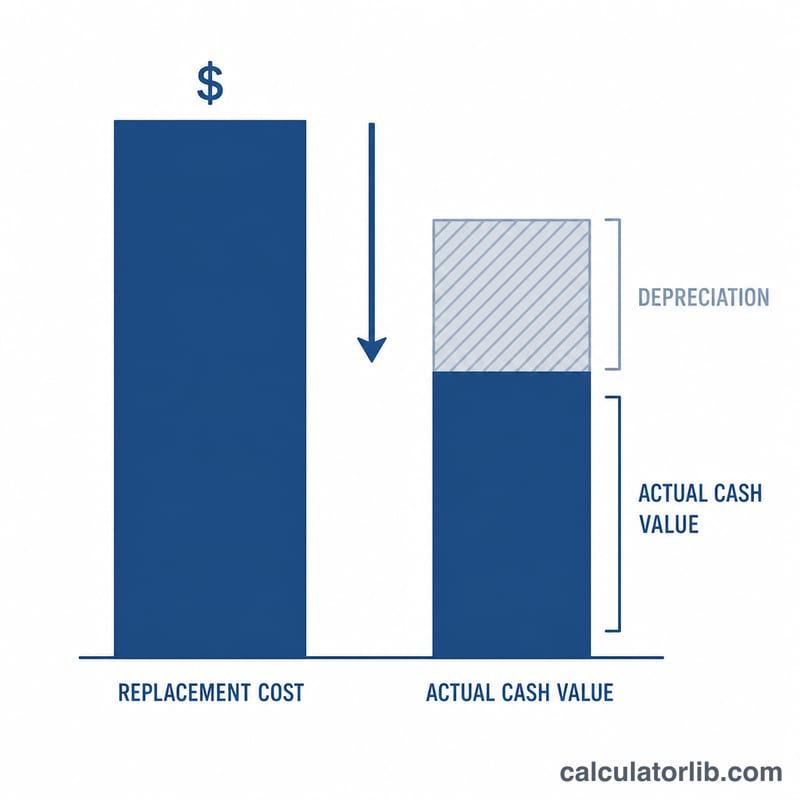

القيمة النقدية الفعلية (Actual Cash Value أو اختصارًا ACV) هي القيمة الحالية للبند بعد خصم الإهلاك — أي ما يطرأ على الممتلكات من تآكل وتقادم مع مرور الزمن فيقلّل من قيمتها. تعتمد شركات التأمين هذا المفهوم كثيرًا عند تسوية المطالبات، إذ تدفع لك القيمة بعد الإهلاك للممتلكات التالفة أو المفقودة، وليس التكلفة الكاملة لشراء بديل جديد. وهذا المصطلح شائع تحديدًا في وثائق التأمين الأمريكية والغربية، وقد تختلف بنوده وتسمياته من بلد إلى آخر، لذا يُستحسن دائمًا مراجعة شروط وثيقتك المحلية.

كيفية استخدام الحاسبة

أدخِل تكلفة الاستبدال (وهي كلفة شراء البند نفسه جديدًا تمامًا اليوم) ثم نسبة الإهلاك المناسبة بحسب عمر البند وحالته. تعرض لك الحاسبة فورًا القيمة النقدية الفعلية إلى جانب المبلغ الذي فُقد بسبب الإهلاك.

شرح المعادلة

المعادلة الأساسية هي:

$$\text{القيمة النقدية الفعلية} = \text{تكلفة الاستبدال} \times \left(1 - \frac{\text{الإهلاك}}{100}\right)$$فإذا تعرّض بند ما لإهلاك بنسبة 30%، فهذا يعني أنه احتفظ بـ70% من قيمة استبداله، ومن ثمّ تضرب تكلفة الاستبدال في \(0.70\). أما مبلغ الإهلاك فهو ببساطة تكلفة الاستبدال ناقص القيمة النقدية الفعلية.

مثال تطبيقي

لنفترض أن استبدال أريكة بأخرى جديدة يكلّف 1,000 دولار، وأنها أُهلكت بنسبة 30% خلال فترة استخدامها. عندها تكون القيمة النقدية الفعلية $$\text{ACV} = 1{,}000 \text{ دولار} \times (1 - 0.30) = 1{,}000 \text{ دولار} \times 0.70 = \mathbf{700 \text{ دولار}}$$ ومبلغ الإهلاك يساوي \(1{,}000 - 700 = 300\) دولار. وبموجب وثيقة تأمين تعتمد القيمة النقدية الفعلية، ستحصل على 700 دولار مقابل تلك الأريكة.

القيمة النقدية الفعلية عبر سيناريوهات الاستهلاك المختلفة

يتم العثور على القيمة النقدية الفعلية بتقليل تكلفة الاستبدال حسب نسبة الاستهلاك: $$\text{القيمة النقدية الفعلية} = \text{تكلفة الاستبدال} \times \left(1 - \frac{\text{الاستهلاك \%}}{100}\right)$$ تقوم الكتلة الأولى بتثبيت تكلفة الاستبدال عند 2,000 دولار وتختلف نسبة الاستهلاك. تقوم الكتلة الثانية بتثبيت الاستهلاك عند 50٪ وتختلف تكلفة الاستبدال.

| تكلفة الاستبدال | نسبة الاستهلاك | مبلغ الاستهلاك | القيمة النقدية الفعلية |

|---|---|---|---|

| $2,000 | 0% | $0 | $2,000 |

| $2,000 | 20% | $400 | $1,600 |

| $2,000 | 40% | $800 | $1,200 |

| $2,000 | 60% | $1,200 | $800 |

| $2,000 | 80% | $1,600 | $400 |

| $500 | 50% | $250 | $250 |

| $1,000 | 50% | $500 | $500 |

| $2,000 | 50% | $1,000 | $1,000 |

| $5,000 | 50% | $2,500 | $2,500 |

لاحظ أن القيمة النقدية الفعلية تنخفض بالتناسب المباشر مع نسبة الاستهلاك عندما تكون تكلفة الاستبدال ثابتة، وترتفع بالتناسب مع تكلفة الاستبدال عندما تكون النسبة المئوية ثابتة.

تفسير نتيجة القيمة النقدية الفعلية

القيمة النقدية الفعلية هي رقم التسوية المستهلك الذي يتم تصميم بوليصة القيمة النقدية الفعلية (بدلاً من تكلفة الاستبدال) لدفعها للخسارة المغطاة. إنها تمثل قيمة العنصر في وقت الخسارة بعد احتساب العمر والاستخدام والقدم - وليس ما يكلفه المكافئ الجديد تماماً اليوم.

الفرق بين تكلفة الاستبدال والقيمة النقدية الفعلية هو فجوة الاستهلاك القابلة للاسترجاع: بموجب بوليصة القيمة النقدية الفعلية البحتة، هذه الفجوة هي عموماً تكلفة من جيبك ستتحملها لاستبدال العنصر بالجديد. بالنسبة لعنصر بقيمة 2,000 دولار بنسبة استهلاك 40٪، القيمة النقدية الفعلية هي 1,200 دولار، تاركة فجوة 800 دولار مقابل شراء جديد. بموجب بوليصة تكلفة الاستبدال (RCV)، قد يتم استرجاع هذا الاستهلاك بعد استبدال العنصر فعلياً وتقديم إثبات.

بعض النقاط الواقعية يجب تذكرها عند قراءة الرقم:

- الخصومات لا تزال تنطبق. يتم خصم خصم البوليصة الخاص بك من التسوية، لذا قد يكون المبلغ المدفوع فعلياً أقل من القيمة النقدية الفعلية المعروضة هنا.

- قد تختلف جداول شركة التأمين. يستخدم المعدلون جداول الاستهلاك الخاصة بهم وتقييمات الحالة واللافتراضات المتعلقة بالعمر الافتراضي، لذلك قد يختلف العرض الرسمي عن هذا التقدير الخطي المباشر.

- الاستهلاك له حدود. تقيد العديد من شركات التأمين الاستهلاك بحيث يحتفظ العنصر ببعض القيمة الدنيا، والاستهلاك عموماً لا يتجاوز تكلفة الاستبدال (القيمة النقدية الفعلية لا تنخفض عن 0 دولار).

- تكلفة الاستبدال هي أساس الشراء الجديد. يتم اشتقاق القيمة النقدية الفعلية من التكلفة الحالية لشراء عنصر مشابه جديد، ثم يتم تقليلها - إنها ليست السعر الأصلي للشراء.

هذه معلومات عامة حول كيفية عمل صيغة القيمة النقدية الفعلية وليست تأميناً أو نصيحة قانونية أو مالية؛ استشير وثائق البوليصة الخاصة بك والشركة المؤمن عليها حول كيفية تحديد الاستهلاك والتسوية في مطالبتك المحددة.

الأسئلة الشائعة

ما الفرق بين القيمة النقدية الفعلية وقيمة تكلفة الاستبدال؟ القيمة النقدية الفعلية (ACV) تدفع القيمة بعد خصم الإهلاك، بينما قيمة تكلفة الاستبدال (RCV) تدفع الكلفة الكاملة لشراء بديل جديد من دون خصم الإهلاك. وعادةً ما تكون تغطية RCV أعلى تكلفة.

كيف أقدّر نسبة الإهلاك؟ من الطرق الشائعة استخدام الإهلاك الثابت (القسط الثابت): تقسم عمر البند على عمره الافتراضي المتوقع. فبند عمره 3 سنوات وعمره الافتراضي 10 سنوات يكون مُهلكًا بنحو 30% تقريبًا.

هل يمكن أن تتجاوز القيمة النقدية الفعلية تكلفة الاستبدال؟ لا. الإهلاك لا يفعل سوى خفض القيمة، لذا تبقى القيمة النقدية الفعلية دائمًا أقل من تكلفة الاستبدال أو مساوية لها (وتتساوى معها فقط عندما يكون الإهلاك 0%).