ما المقصود بالقيمة الدفترية للسهم؟

تقيس القيمة الدفترية للسهم (BVPS) حجم حقوق المساهمين العاديين التي تدعم كل سهم قائم في الشركة. وهي تمثل قيمة الشركة لكل سهم استنادًا إلى ميزانيتها العمومية — أي المبلغ الذي يحصل عليه حملة الأسهم العادية نظريًا عن كل سهم لو جرت تصفية جميع الأصول بقيمتها الدفترية المُسجّلة وسُدّدت كل الالتزامات وحقوق الأسهم الممتازة.

كيفية استخدام الحاسبة

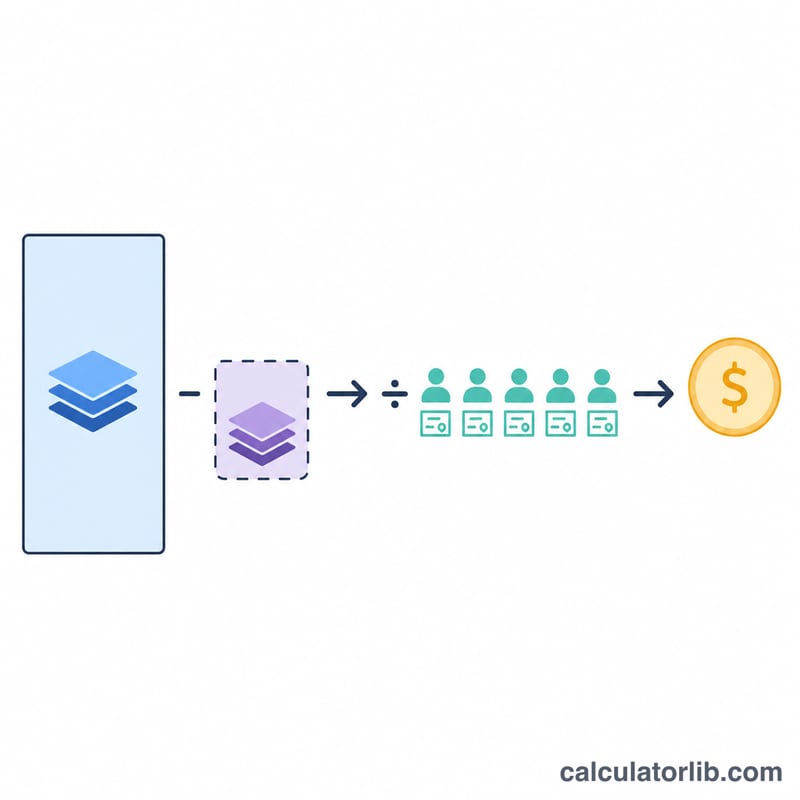

أدخل ثلاثة أرقام مأخوذة من الميزانية العمومية للشركة: إجمالي حقوق المساهمين، وقيمة الأسهم الممتازة (وهي الحق الذي يتقدّم على الأسهم العادية — أدخل صفرًا إذا لم توجد)، وعدد الأسهم العادية القائمة. تطرح الحاسبة قيمة الأسهم الممتازة من إجمالي حقوق الملكية للحصول على حقوق الملكية المتاحة لحملة الأسهم العادية، ثم تقسمها على عدد الأسهم لتعطيك القيمة الدفترية للسهم.

شرح المعادلة

المعادلة هي القيمة الدفترية للسهم = (إجمالي حقوق الملكية − الأسهم الممتازة) ÷ عدد الأسهم القائمة. تُستبعد الأسهم الممتازة لأن حامليها يملكون أولوية على صافي أصول الشركة. وبقسمة «حقوق الملكية العادية» المتبقية على عدد الأسهم القائمة نحصل على القيمة الدفترية المنسوبة إلى كل سهم عادي.

مثال تطبيقي

لنفترض أن لدى شركة إجمالي حقوق مساهمين يبلغ 5,000,000 دولار، وأسهمًا ممتازة بقيمة 500,000 دولار، و900,000 سهم عادي قائم. حقوق الملكية العادية = 5,000,000 − 500,000 = 4,500,000 دولار. القيمة الدفترية للسهم = 4,500,000 ÷ 900,000 = 5.00 دولارات للسهم الواحد. فإذا تداول السهم أعلى من 5 دولارات، يكون المستثمرون يدفعون علاوة فوق القيمة الدفترية؛ وإذا تداول دونها، فهم يشترونه بخصم.

تفسير نتيجة القيمة الدفترية للسهم الواحد

القيمة الدفترية للسهم الواحد (BVPS) تمثل القيمة لكل سهم من حقوق الملكية العادية للشركة وفقاً لميزانيتها. بمفردها، الرقم يكون الأكثر فائدة عند مقارنته مع سعر السوق للسهم الواحد للشركة، وهي مقارنة رسميتها نسبة السعر إلى القيمة الدفترية (P/B):

$$\text{P/B} = \frac{\text{سعر السوق للسهم الواحد}}{\text{القيمة الدفترية للسهم الواحد}}$$عندما يكون سعر السوق أقل من القيمة الدفترية للسهم الواحد، فإن نسبة السعر إلى القيمة الدفترية تكون أقل من 1، مما يعني أن السوق تقيّم الشركة بأقل من القيمة المحاسبية لصافي أصولها. عندما يكون السعر أعلى من القيمة الدفترية للسهم الواحد، فإن نسبة السعر إلى القيمة الدفترية تكون أكبر من 1، مما يعني أن السوق تعطي قيمة تتجاوز حقوق الملكية المسجلة — غالباً ما تعكس الأرباح المتوقعة في المستقبل، قوة العلامة التجارية، أو آفاق النمو. على سبيل المثال، سهم يتداول بـ 30 دولاراً مع قيمة دفترية للسهم الواحد بـ 20 دولاراً له نسبة سعر إلى قيمة دفترية بـ 1.5.

الصناعة مهمة جداً. الصناعات كثيفة الأصول مثل البنوك والتأمين والتصنيع والعقارات والمرافق تميل إلى حمل أصول ملموسة في الميزانية العمومية تنعكس بشكل معقول في حقوق الملكية، لذا فإن القيمة الدفترية للسهم الواحد ونسبة السعر إلى القيمة الدفترية يتم مراقبتهما على نطاق واسع هناك. الأعمال قليلة الأصول مثل البرمجيات والاستشارات والعلامات التجارية الاستهلاكية تشتق معظم قيمتها من الأصول غير الملموسة — الملكية الفكرية والعلاقات مع العملاء والعلامة التجارية — التي لا يتم التقاطها بشكل كامل في حقوق الملكية الدفترية، لذا فهي تتداول بانتظام بمضاعفات سعر إلى قيمة دفترية عالية التي تقول القليل عن الإفراط في التقييم أو التقويم الضعيف.

القيود. القيمة الدفترية للسهم الواحد تعتمد على المحاسبة بالتكلفة التاريخية: يتم تسجيل العديد من الأصول بسعر الشراء الأصلي مطروحاً منه الاستهلاك بدلاً من القيمة السوقية الحالية، لذا فإن حقوق الملكية الدفترية قد تقلل من (أو في بعض الأحيان تبالغ في) القيمة الاقتصادية الحقيقية لأصول الشركة. الأصول غير الملموسة المولدة بشكل داخلي مثل العلامة التجارية المطورة أو التكنولوجيا المملوكة عموماً لا يتم تسجيلها كأصول على الإطلاق، بينما الشهرة المكتسبة يمكن أن تضخم حقوق الملكية. إعادة شراء الأسهم والمحو والاختيارات المحاسبية تؤثر جميعها على الرقم.

تحدث قيمة دفترية للسهم الواحد سالبة عندما تتجاوز الالتزامات (بالإضافة إلى أي مطالبات مفضلة) إجمالي الأصول، عادة نتيجة للعجز المتراكم — الخسائر المستمرة التي أدت إلى تآكل الأرباح المحتفظ بها دون الصفر. يمكن أن تتبع أيضاً عمليات إعادة شراء كبيرة ممولة بالديون أو أرباح خاصة. تجعل النتيجة السالبة نسبة السعر إلى القيمة الدفترية بلا معنى وتشير إلى أنه، على أساس دفتري، المساهمون العاديون ليس لديهم حقوق ملكية متبقية.

هذا القسم معلومات واقعية فقط وليس مشورة استثمارية.

القيمة الدفترية للسهم الواحد عبر السيناريوهات المختلفة

الجدول أدناه يوضح كيف تستجيب القيمة الدفترية للسهم الواحد للتغييرات في إجمالي حقوق الملكية والمطالبات المفضلة وعدد الأسهم. يتم حساب القيمة الدفترية للسهم الواحد على أنها (إجمالي حقوق الملكية − حقوق الملكية المفضلة) ÷ الأسهم العادية القائمة.

| السيناريو | إجمالي حقوق الملكية | حقوق الملكية المفضلة | الأسهم العادية | القيمة الدفترية للسهم الواحد |

|---|---|---|---|---|

| بدون أسهم مفضلة | $50,000,000 | $0 | 5,000,000 | $10.00 |

| مطالبة مفضلة كبيرة | $50,000,000 | $20,000,000 | 5,000,000 | $6.00 |

| عدد أسهم مرتفع | $50,000,000 | $0 | 25,000,000 | $2.00 |

| إعادة الشراء تقلل الأسهم (حقوق الملكية تنخفض أيضاً بسبب النقد المستخدم) | $45,000,000 | $0 | 4,000,000 | $11.25 |

| العجز المتراكم (حقوق ملكية سالبة) | -$8,000,000 | $0 | 5,000,000 | -$1.60 |

لاحظ أن شركتين لهما نفس إجمالي حقوق الملكية البالغة 50 مليون دولار يمكن أن تبلغ عن قيمة دفترية للسهم الواحد مختلفة جداً اعتماداً على المطالبات المفضلة وعدد الأسهم. يوضح صف إعادة الشراء تأثيراً شائعاً: إعادة شراء الأسهم تستخدم نقداً (مما يقلل من إجمالي حقوق الملكية) لكن يقلل المقسوم عليه بشكل أكثر حدة، لذا يمكن أن ترتفع القيمة الدفترية للسهم الواحد حتى لو انخفضت حقوق الملكية.

المصطلحات والتعاريف الرئيسية

- إجمالي حقوق الملكية

- المصلحة المتبقية في أصول الشركة بعد خصم جميع الالتزامات، وتساوي الأصول مطروحاً منها الالتزامات. في الميزانية العمومية تتضمن رأس المال المدفوع والأرباح المحتفظ بها وأي حقوق ملكية مفضلة، مطروحاً منها أسهم الخزينة.

- حقوق الملكية المفضلة

- جزء حقوق الملكية المنسوب إلى المساهمين المفضلين، الذين يملكون مطالبة على الأصول والأرباح قبل المساهمين العاديين. يتم خصمها في صيغة القيمة الدفترية للسهم الواحد بحيث تعكس النتيجة فقط ما يخص المساهمين العاديين.

- حقوق الملكية العادية

- إجمالي حقوق الملكية مطروحاً منها حقوق الملكية المفضلة — القيمة الدفترية المنتمية إلى المساهمين العاديين. هذا هو بسط حساب القيمة الدفترية للسهم الواحد.

- الأسهم القائمة

- عدد الأسهم العادية التي يحتفظ بها حالياً جميع المساهمين، بما في ذلك المستثمرون المؤسسيون والمطلعون من الشركة، ولكن باستثناء أسهم الخزينة التي أعادت شراءها الشركة. هذا هو المقسوم عليه في القيمة الدفترية للسهم الواحد.

- القيمة الدفترية

- قيمة الأصل أو الالتزام أو حقوق الملكية بالكامل للشركة كما هو مسجل في الميزانية العمومية بموجب قواعد المحاسبة، عموماً بناءً على التكلفة التاريخية مطروحاً منها الاستهلاك أو الإطفاء، بدلاً من القيمة السوقية الحالية.

- القيمة السوقية للسهم الواحد

- سعر التداول الحالي لسهم عادي واحد في سوق الأوراق المالية، يتم تحديده بواسطة العرض والطلب. مقارنتها مع القيمة الدفترية للسهم الواحد تنتج نسبة السعر إلى القيمة الدفترية.

- نسبة السعر إلى القيمة الدفترية (P/B)

- سعر السوق للسهم الواحد مقسوماً على القيمة الدفترية للسهم الواحد. نسبة أقل من 1 تعني أن السهم يتداول أقل من قيمته الدفترية؛ أكثر من 1 تعني أن المستثمرين يدفعون علاوة على حقوق الملكية المسجلة.

الأسئلة الشائعة

هل ارتفاع القيمة الدفترية للسهم أفضل دائمًا؟ ليس بالضرورة. تكون هذه القيمة أكثر فائدة عند مقارنتها بسعر السوق (نسبة السعر إلى القيمة الدفترية) وبالشركات النظيرة في القطاع نفسه.

كيف تختلف القيمة الدفترية للسهم عن قيمته السوقية؟ تأتي القيمة الدفترية من السجلات المحاسبية (التكلفة التاريخية)، بينما تعكس القيمة السوقية ما يكون المستثمرون مستعدين لدفعه اليوم، بما في ذلك توقعات النمو المستقبلي.

هل أُدرج الأسهم الممتازة ضمن عدد الأسهم القائمة؟ لا. استخدم الأسهم العادية القائمة فقط، لأن قيمة الأسهم الممتازة سبق طرحها في البسط.