ما المقصود بعتبة التعادل لعائد الإنفاق الإعلاني؟

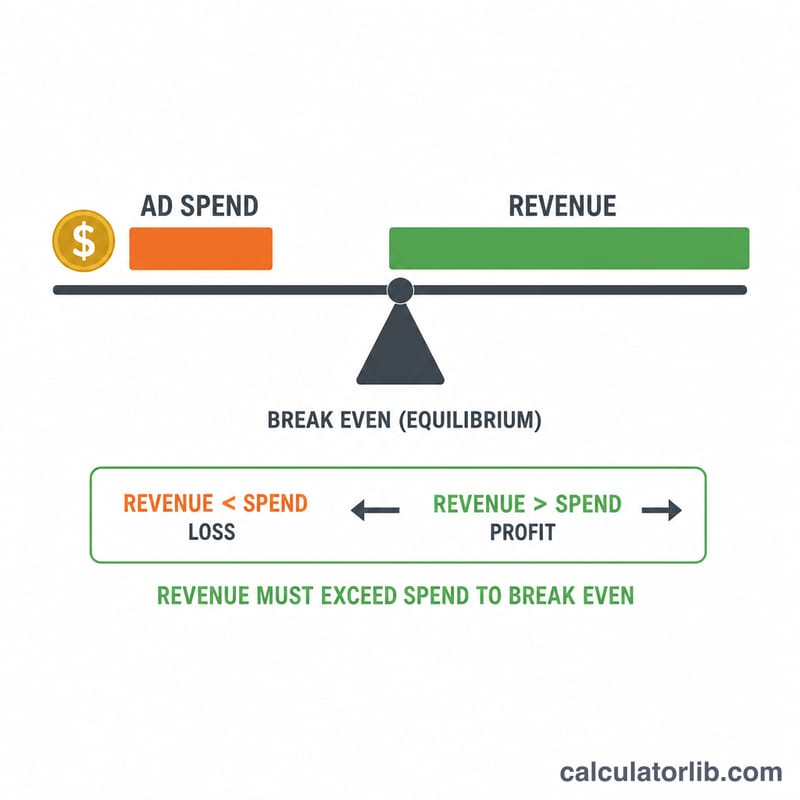

يقيس عائد الإنفاق الإعلاني (ROAS) حجم الإيرادات التي تجنيها مقابل كل دولار تنفقه على الإعلانات. أما عتبة التعادل لعائد الإنفاق الإعلاني فهي النقطة الفاصلة التي يتساوى عندها الربح الإجمالي الناتج عن الحملة مع المبلغ الذي أنفقته لتشغيلها. فوق هذه النقطة تربح، ودونها تخسر. وبما أنها تعتمد على هامش ربحك وحده، فهي أهم مؤشر مرجعي على الإطلاق لضبط أهداف المزايدة، وتقييم القنوات الإعلانية، وتحديد ما إذا كانت الحملة تستحق التوسيع.

كيف تستخدم هذه الحاسبة

أدخل هامش ربحك كنسبة مئوية. وهذا الهامش هو حصة الربح الإجمالي من كل عملية بيع قبل احتساب التكاليف الإعلانية؛ أي الإيرادات مطروحًا منها تكلفة البضاعة والشحن والرسوم وسائر التكاليف المتغيرة، مقسومة على الإيرادات. تعرض لك الحاسبة عتبة التعادل لعائد الإنفاق الإعلاني (الإيرادات المطلوبة مقابل كل دولار من الإنفاق الإعلاني)، إضافة إلى ما يعادلها من عتبة تعادل لنسبة تكلفة الإعلان من المبيعات (ACoS).

شرح المعادلة

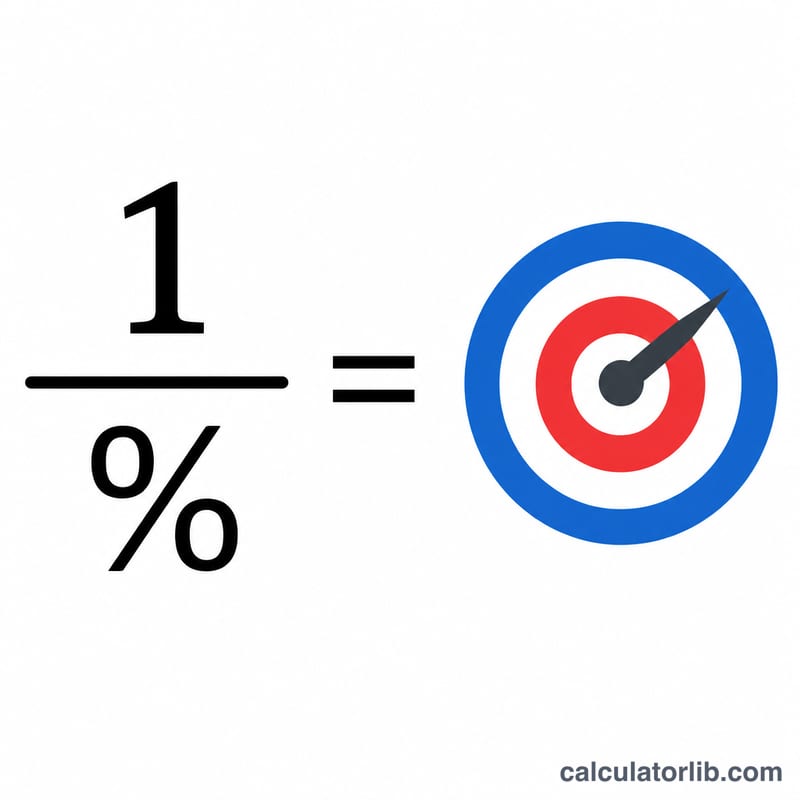

الحساب بسيط: عتبة التعادل لعائد الإنفاق الإعلاني = 1 ÷ هامش الربح. فإذا كنت تحتفظ بـ 25 سنتًا من الربح عن كل دولار من المبيعات (هامش 25%)، فلكي تغطي الإعلانات تكلفتها يجب أن يولّد كل دولار إعلاني مبيعات كافية ليُغطي ربحها البالغ 25% ذلك الدولار. وهذا يستلزم 4 دولارات من المبيعات مقابل كل دولار مُنفق، فتكون عتبة التعادل لعائد الإنفاق الإعلاني = 1 ÷ 0.25 = 4.

مثال تطبيقي

لنفترض أن هامش ربحك هو 40%. عتبة التعادل لعائد الإنفاق الإعلاني = 1 ÷ 0.40 = 2.5 ضعف. فأي حملة تحقق عائدًا يفوق 2.5 تكون رابحة، وأي حملة دون 2.5 تكون خاسرة. أما ما يعادلها من عتبة تعادل لنسبة تكلفة الإعلان (ACoS) فهو 1 ÷ 2.5 = 40%.

المصطلحات الرئيسية المحددة

فهم المفردات الكامنة وراء نسبة العائد على الإنفاق الإعلاني (ROAS) في نقطة التعادل يساعدك على إدخال الرقم الصحيح وتفسير النتيجة بشكل صحيح. المدخل الأهم الوحيد في هذه الآلة الحاسبة هو هامش المساهمة — النسبة المئوية من الإيرادات المتبقية بعد تكاليف المتغيرات المتعلقة بإتمام البيع، قبل الإنفاق الإعلاني.

- ROAS (العائد على الإنفاق الإعلاني)

- الإيرادات المولدة مقسومة على تكلفة الإعلان التي أنتجتها، عادة ما يتم التعبير عنها كنسبة أو مضاعف. على سبيل المثال، \(\text{ROAS} = \frac{\$4{,}000\text{ إيرادات}}{\$1{,}000\text{ إنفاق إعلاني}} = 4\) (غالباً ما يُكتب 4:1 أو 400%). يقيس العائد على مستوى الإيرادات الإجمالية، وليس الربح.

- ACoS (تكلفة الإعلان من المبيعات)

- معكوس ROAS، معبراً عنه كنسبة مئوية: \(\text{ACoS} = \frac{\text{الإنفاق الإعلاني}}{\text{الإيرادات}} \times 100\). عائد ROAS بقيمة 4 يساوي ACoS بقيمة 25%. المصطلح شائع جداً في الإعلانات على أمازون؛ فهو يجيب على السؤال "ما هي نسبة إيرادات مبيعاتي التي أنفقتها على الإعلانات؟"

- نسبة العائد على الإنفاق الإعلاني في نقطة التعادل

- الحد الأدنى من ROAS الذي تغطي به حملة إعلانية تكاليفها بالضبط — لا ربح ولا خسارة — بالنظر إلى هامشك. إنه مقلوب هامش مساهمتك معبراً عنه كعدد عشري: \(\text{نقطة التعادل ROAS} = \frac{1}{\text{الهامش}\%/100}\). مع هامش بنسبة 25% تكون نقطة التعادل عند ROAS قيمتها 4. أي ROAS أعلى من هذا يحقق ربحاً على الإنفاق الإعلاني؛ وأقل من ذلك يخسر المال.

- نسبة العائد المستهدفة

- نسبة العائد على الإنفاق الإعلاني (ROAS) التي تسعى إليها بالفعل، محددة فوق نقطة التعادل لترك مجال للربح وامتصاص المرتجعات أو النفقات العامة أو رسوم المنصة. إذا كانت نسبة العائد على الإنفاق الإعلاني في نقطة التعادل لديك 4 وتريد هامش أمان صحي، فقد تحدد هدفاً بقيمة 5 أو 6.

- هامش الربح / هامش المساهمة

- النسبة المئوية من إيرادات كل عملية بيع التي تبقى بعد التكاليف المتغيرة (تكلفة المنتج، الشحن، معالجة الدفع، الرسوم لكل وحدة). هذا هو الرقم الذي يجب إدخاله في هذه الآلة الحاسبة، لأنه يمثل المال المتاح لدفع ثمن الإعلانات ثم المساهمة في التكاليف الثابتة والربح. الصيغة: \(\text{هامش المساهمة}\% = \frac{\text{الإيرادات} - \text{التكاليف المتغيرة}}{\text{الإيرادات}} \times 100\).

- الهامش الإجمالي

- الإيرادات مطروحاً منها تكلفة البضائع المباعة (COGS)، مقسومة على الإيرادات. غالباً ما يستبعد بعض تكاليف البيع المتغيرة (مثل الشحن أو رسوم المعاملات) التي يتضمنها هامش المساهمة، لذا قد يكون أعلى قليلاً. إذا كان الهامش الإجمالي هو كل ما لديك، فهو تقريب قابل للاستخدام — لكن هامش المساهمة يعطي نسبة عائد إعلاني أكثر دقة في نقطة التعادل.

- التكاليف المتغيرة مقابل التكاليف الثابتة

- التكاليف المتغيرة ترتفع وتنخفض مع كل وحدة تُباع (التصنيع، الشحن، التغليف، رسوم البطاقات) وتُطرح لإيجاد هامش المساهمة. التكاليف الثابتة (الإيجار، الرواتب، اشتراكات البرامج) لا تتغير مع بيع إضافي واحد و لا تُدرج في الهامش الذي تدخله — فهي مغطاة من الربح المتبقي بعد تجاوزك لنسبة العائد على الإنفاق الإعلاني في نقطة التعادل. استخدم الهامش قبل خصم التكاليف الثابتة والإنفاق الإعلاني.

الأسئلة الشائعة

هل ينبغي أن أستهدف عتبة التعادل بالضبط؟ لا، فالتعادل يعني ربحًا صفريًا من الإعلانات. اضبط عائدك المستهدف فوق عتبة التعادل لتترك مساحة لربح فعلي ولتغطية التكاليف الثابتة.

أي هامش ينبغي أن أُدخله؟ استخدم هامش المساهمة: الإيرادات مطروحًا منها جميع التكاليف المتغيرة، باستثناء الإنفاق الإعلاني والمصاريف الثابتة.

هل عائد الإنفاق الإعلاني (ROAS) هو نفسه نسبة تكلفة الإعلان (ACoS)؟ كلاهما معكوس الآخر. فعائد الإنفاق الإعلاني = الإيرادات ÷ الإنفاق الإعلاني، أما نسبة تكلفة الإعلان فهي الإنفاق الإعلاني ÷ الإيرادات. فعائد بمقدار 4 أضعاف يعادل نسبة تكلفة إعلان قدرها 25%.