Qué hace esta calculadora

Esta herramienta está pensada para los planes 401(k) tradicionales (antes de impuestos) de Estados Unidos. El dinero que aportas a un 401(k) tradicional se descuenta de tu renta imponible, por lo que reduce el impuesto federal sobre la renta que pagas este año. La calculadora te muestra dos cifras: cuánto impuesto ahorras y cuánto baja realmente tu sueldo neto una vez que se tiene en cuenta ese ahorro. Utiliza un modelo simplificado de tipo marginal fijo y no incluye los impuestos estatales, las cotizaciones FICA ni la aportación complementaria del empleador. Si vives fuera de EE. UU., ten en cuenta que tu país probablemente cuente con planes de jubilación equivalentes (por ejemplo, planes de pensiones de empleo) regidos por normas fiscales distintas.

Cómo usarla

Introduce la aportación anual que tienes prevista para tu 401(k) y tu tipo marginal de impuestos, es decir, el porcentaje que se aplica al último tramo de tus ingresos (en los tramos de EE. UU. para 2024 lo habitual es 12 %, 22 %, 24 %, 32 %, 35 % o 37 %). La calculadora te devuelve al instante el ahorro fiscal estimado y la reducción neta de tu sueldo neto.

La fórmula explicada

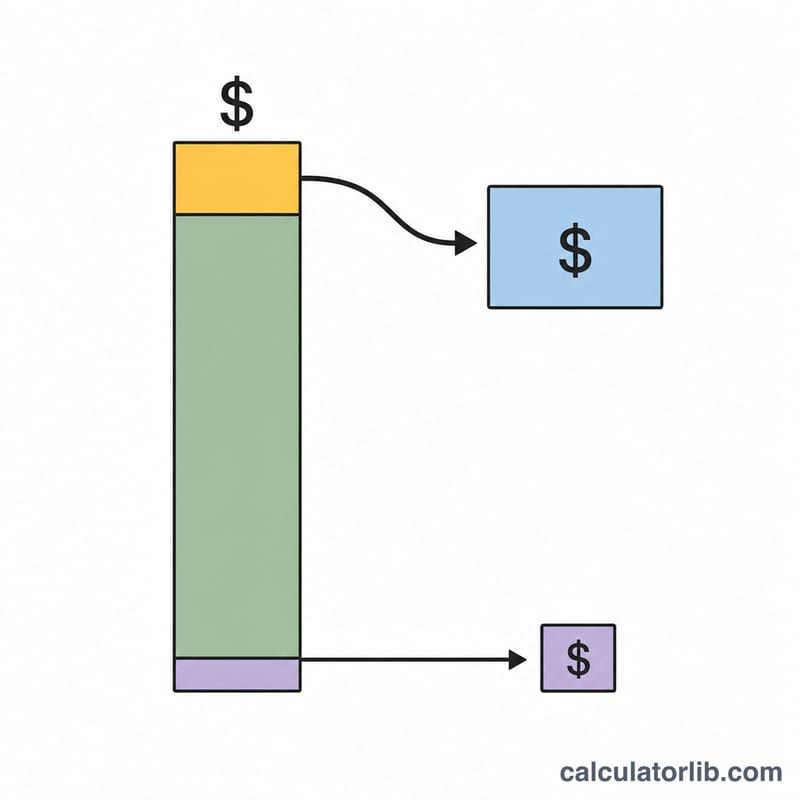

Como una aportación antes de impuestos reduce la renta imponible, el impuesto que te ahorras equivale a la aportación multiplicada por tu tipo marginal:

$$\text{Ahorro fiscal} = \text{Aportación} \times \text{Tipo marginal}$$Lo que realmente baja tu nómina es la aportación menos ese ahorro:

$$\text{Reducción neta del sueldo} = \text{Aportación} \times (1 - \text{Tipo marginal})$$Dicho de otro modo, Hacienda subvenciona de forma efectiva una parte de tu ahorro para la jubilación.

Ejemplo práctico

Imagina que aportas 10.000 $ al año y que tu tipo marginal es del 22 %. Ahorro fiscal = \(10.000 \times 0{,}22 = \mathbf{2.200\ \$}\). Reducción neta del sueldo = \(10.000 \times (1 - 0{,}22) = \mathbf{7.800\ \$}\). Así, apartas 10.000 $ para tu jubilación mientras tu sueldo neto solo baja 7.800 $.

Tramos de impuestos federales 2024 y tasas marginales

Tu tasa impositiva marginal es la tasa que se aplica a tu último (más alto) dólar de renta imponible — y la tasa que una contribución previa a impuestos a un 401(k) efectivamente compensa. La tabla siguiente muestra los siete tramos federales de renta ordinaria para el año fiscal 2024 para declarantes solteros y parejas casadas que presentan conjuntamente. Utiliza la tasa que se aplica al tope de tu renta imponible como entrada de Tasa impositiva (%) en la calculadora.

| Tasa marginal | Individual — Renta imponible | Casados presentando conjuntamente — Renta imponible |

|---|---|---|

| 10% | $0 – $11.600 | $0 – $23.200 |

| 12% | $11.601 – $47.150 | $23.201 – $94.300 |

| 22% | $47.151 – $100.525 | $94.301 – $201.050 |

| 24% | $100.526 – $191.950 | $201.051 – $383.900 |

| 32% | $191.951 – $243.725 | $383.901 – $487.450 |

| 35% | $243.726 – $609.350 | $487.451 – $731.200 |

| 37% | $609.351 en adelante | $731.201 en adelante |

Debido a que el sistema estadounidense es progresivo, solo la renta dentro de cada banda se grava a la tasa de esa banda. Una contribución previa a impuestos a un 401(k) reduce la renta imponible de arriba hacia abajo, por lo que ahorra impuestos primero a tu tasa marginal. Ten en cuenta que estos son solo tramos federales — el impuesto sobre la renta estatal (donde aplique) puede aumentar tus ahorros totales aún más.

Límites de contribución 401(k)

El IRS limita cuánto puedes diferir en un 401(k) de lugar de trabajo cada año. Para el año fiscal 2024, los límites son:

| Tipo de contribución | Límite 2024 | A quién se aplica |

|---|---|---|

| Aplazamiento electivo (empleado) | $23.000 | Todos los empleados elegibles |

| Contribución adicional | $7.500 | Empleados de 50 años o más |

| Total para mayores de 50 | $30.500 | 50 años o más (base + adicional) |

Estos límites se aplican a tus propios aplazamientos de salario previos a impuestos (y Roth); las contribuciones de coincidencia del empleador son separadas y no cuentan contra el límite de empleado de $23.000/$30.500. Maximizar el aplazamiento de empleado de $23.000 con una tasa marginal del 24% reduciría tu factura de impuestos federales en $5.520 mientras reduce el salario neto en solo $17.480 para el año.

Ahorros fiscales entre contribuciones y tasas

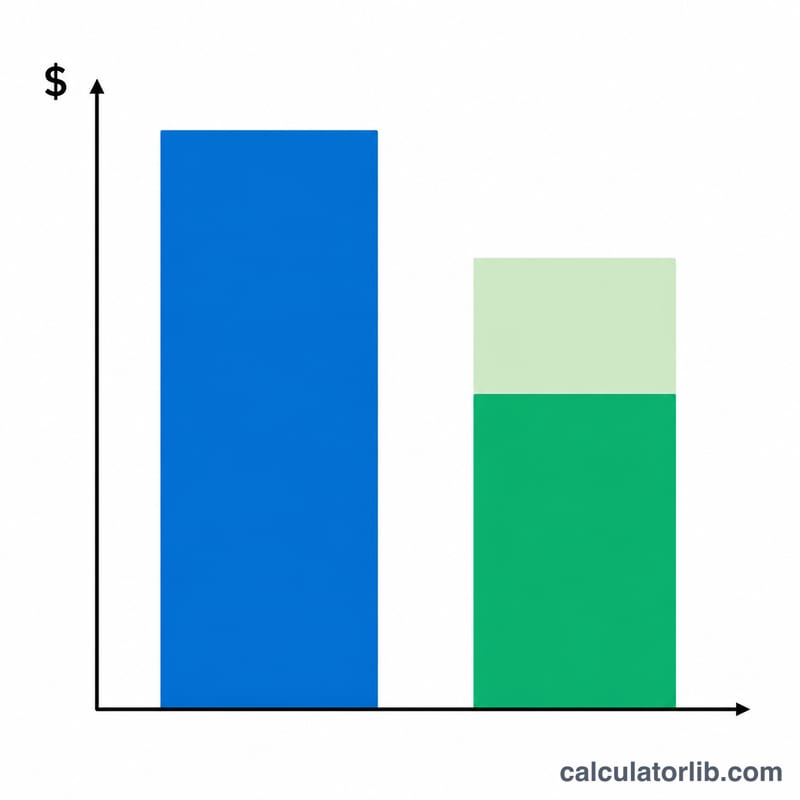

Los dos puntos clave de una contribución previa a impuestos: el ahorro fiscal (contribución × tasa marginal) es el dinero en efectivo que mantienes que de otro modo iría al IRS, y la reducción del salario neto (contribución × (1 − tasa)) es cuánto realmente baja tu salario neto. Cuanto más alto sea tu tramo, más el gobierno efectivamente subsidia tu ahorro.

| Contribución | Tasa marginal | Ahorro fiscal | Reducción del salario neto |

|---|---|---|---|

| $5.000 | 12% | $600 | $4.400 |

| $5.000 | 22% | $1.100 | $3.900 |

| $5.000 | 24% | $1.200 | $3.800 |

| $5.000 | 32% | $1.600 | $3.400 |

| $10.000 | 12% | $1.200 | $8.800 |

| $10.000 | 22% | $2.200 | $7.800 |

| $10.000 | 24% | $2.400 | $7.600 |

| $10.000 | 32% | $3.200 | $6.800 |

| $15.000 | 12% | $1.800 | $13.200 |

| $15.000 | 22% | $3.300 | $11.700 |

| $15.000 | 24% | $3.600 | $11.400 |

| $15.000 | 32% | $4.800 | $10.200 |

| $23.000 | 12% | $2.760 | $20.240 |

| $23.000 | 22% | $5.060 | $17.940 |

| $23.000 | 24% | $5.520 | $17.480 |

| $23.000 | 32% | $7.360 | $15.640 |

Por ejemplo, un trabajador en el tramo del 22% que contribuye $15.000 ahorra $3.300 en impuestos federales, por lo que la contribución cuesta solo $11.700 en salario neto reducido. Si esos mismos $15.000 se invierten cada año y crecen, consulta la Calculadora de jubilación 401(k) para proyectar el saldo a largo plazo.

Preguntas frecuentes

¿Incluye el impuesto estatal sobre la renta? No. En los estados que gravan la renta, suma el tipo marginal estatal al federal para obtener una imagen más completa.

¿Sirve para un 401(k) Roth? No. Las aportaciones Roth se hacen con dinero que ya ha pagado impuestos y no dan derecho a deducción inmediata, por lo que no generan ahorro fiscal en el año en curso.

¿Y las cotizaciones FICA? A las aportaciones al 401(k) se les siguen reteniendo las cotizaciones a la Seguridad Social y a Medicare (FICA), así que tu aportación no reduce esos importes.