¿Qué es la Calculadora de Impuestos sobre Bonos?

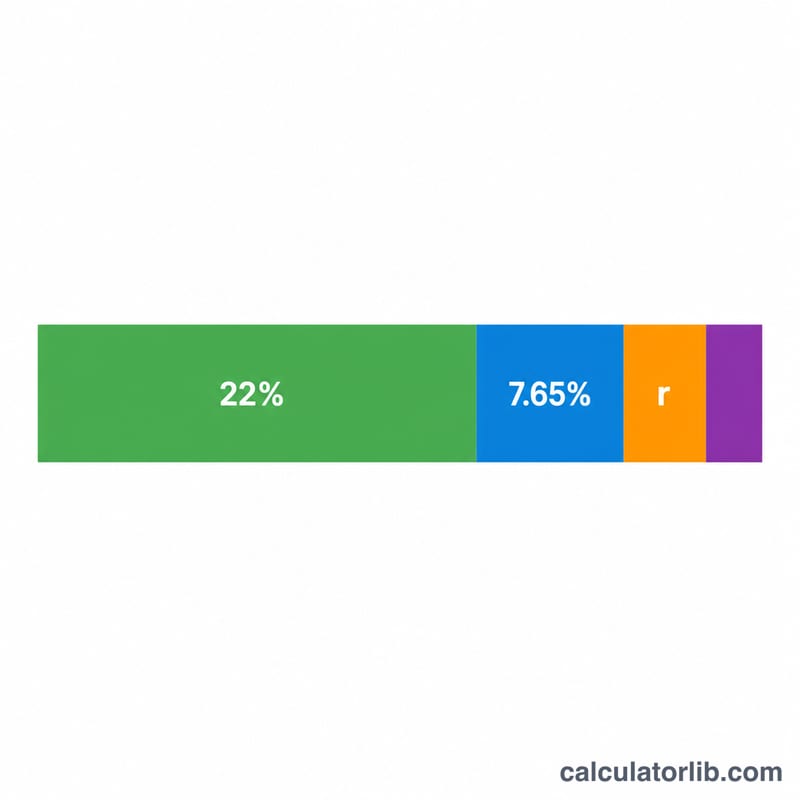

Esta calculadora aplica a los Estados Unidos. Estima qué parte de un bono recibes realmente después de las retenciones. El IRS (la agencia tributaria estadounidense) considera los bonos como salario suplementario, que los empleadores suelen retener aplicando la tasa federal fija del 22 % (para pagos suplementarios inferiores a 1 millón de dólares en un año natural). A esto se suman los impuestos FICA —6,2 % de Seguridad Social más 1,45 % de Medicare, un total del 7,65 %— y el impuesto estatal sobre la renta. Las cifras son estimaciones basadas en las reglas de 2024 y no tienen en cuenta el tope salarial de la Seguridad Social, el recargo adicional del 0,9 % de Medicare ni los impuestos locales. Si trabajas fuera de EE. UU., ten presente que tu país aplicará sus propias normas de retención sobre bonificaciones.

Cómo usarla

Introduce el importe bruto de tu bono y la tasa de impuesto estatal sobre la renta en porcentaje (usa 0 para estados sin impuesto sobre la renta, como Texas o Florida). La calculadora te muestra cuánto recibes neto, el desglose de cada retención y tu tasa de retención efectiva.

La fórmula explicada

El bono neto se calcula así: Neto = Bono × (1 − 0,22 − 0,0765 − tasaEstatal). El 0,22 es la tasa fija de retención federal suplementaria, el 0,0765 corresponde al FICA combinado y tasaEstatal es la tasa de tu estado expresada en decimales. El total retenido es simplemente el bono menos el importe neto.

Ejemplo práctico

Supongamos que recibes un bono de 5.000 $ en un estado con un impuesto sobre la renta del 5 %. La retención federal es 5.000 × 0,22 = 1.100 $. El FICA es 5.000 × 0,0765 = 382,50 $. El impuesto estatal es 5.000 × 0,05 = 250 $. El total retenido = 1.732,50 $, lo que deja un neto de 3.267,50 $, es decir, una tasa efectiva del 34,65 %.

Dinero neto del bono en diferentes escenarios

La tasa de retención federal adicional es un 22% fijo sobre bonos hasta $1.000.000 en un año calendario. FICA añade 7,65% (6,2% Seguro Social + 1,45% Medicare). La tabla siguiente combina estos valores con tres tasas estatales representativas para que pueda ver cómo el salario neto y la tasa de retención efectiva varían según el tamaño del bono. La tasa efectiva aquí es la retención total dividida por el bono bruto.

| Bono | Tasa estatal | Federal (22%) | FICA (7,65%) | Estatal | Dinero neto recibido | Tasa efectiva |

|---|---|---|---|---|---|---|

| $1.000 | 0% | $220,00 | $76,50 | $0,00 | $703,50 | 29,65% |

| $1.000 | 5% | $220,00 | $76,50 | $50,00 | $653,50 | 34,65% |

| $5.000 | 5% | $1.100,00 | $382,50 | $250,00 | $3.267,50 | 34,65% |

| $5.000 | 9% | $1.100,00 | $382,50 | $450,00 | $3.067,50 | 38,65% |

| $10.000 | 0% | $2.200,00 | $765,00 | $0,00 | $7.035,00 | 29,65% |

| $10.000 | 9% | $2.200,00 | $765,00 | $900,00 | $6.135,00 | 38,65% |

| $25.000 | 0% | $5.500,00 | $1.912,50 | $0,00 | $17.587,50 | 29,65% |

| $25.000 | 5% | $5.500,00 | $1.912,50 | $1.250,00 | $16.337,50 | 34,65% |

| $25.000 | 9% | $5.500,00 | $1.912,50 | $2.250,00 | $15.337,50 | 38,65% |

Dado que cada componente es un porcentaje fijo, la tasa efectiva no cambia con el monto del bono—solo la tasa estatal la modifica. Con una tasa estatal del 0%, el piso es 29,65% (22% + 7,65%); agregue la tasa estatal directamente encima. Es por esto que un bono más grande no se retiene a una tasa proporcionalmente más alta bajo el método de tasa fija.

Interpretación de su resultado

El número que produce esta calculadora es retención, no su impuesto final. La retención es un pago anticipado hacia el impuesto sobre la renta que finalmente adeuda durante el año. Cuando presente sus declaraciones federal y estatal, su bono se combina con todos sus demás ingresos y se grava a sus tasas marginales reales. Si se retuvo demasiado, recibirá una devolución; si fue muy poco, adeudará la diferencia.

Por qué el 22% puede no coincidir con su tramo. El método de porcentaje del IRS para salarios suplementarios aplica una tasa federal fija del 22% (38% por encima de $1.000.000 en un año), independientemente de su tramo fiscal. Si su tramo marginal es del 12%, el 22% fijo retiene en exceso y puede recuperar parte en la presentación. Si su tramo es 24%, 32% o superior, el 22% fijo retiene en déficit y puede adeudar más. El método de porcentaje es una convención de retención, no la tasa a la que finalmente se grava su bono.

Límite de salarios del Seguro Social. La porción del 6,2% del Seguro Social de FICA solo se aplica hasta el máximo imponible anual ($176.100 para 2025). Si sus salarios acumulados en el año ya han superado ese límite, no se retiene Seguro Social adicional sobre el bono, por lo que el componente FICA disminuye del 7,65% a solo la tasa de Medicare del 1,45%. Esta calculadora asume el 7,65% completo, por lo que puede sobrestimar FICA para altos ingresos a finales del año.

Impuesto de recargo de Medicare adicional. Un impuesto de Medicare adicional del 0,9% se aplica a salarios por encima de $200.000 en un año (independientemente del estado civil para propósitos de retención). Un bono que eleva los salarios acumulados en el año por encima de $200.000 puede activar este recargo en el monto por encima del umbral—el cual esta estimación simplificada no incluye.

También tenga en cuenta que los empleadores del método agregado (que añaden el bono a un cheque de pago regular y retienen usando su W-4) pueden retener un monto diferente del método fijo del 22% mostrado aquí. Esta página proporciona información educativa general, no asesoramiento fiscal personalizado; consulte a un profesional fiscal calificado para su situación específica.

Preguntas frecuentes

¿El 22 % es el impuesto que realmente debo? No. Es la tasa de retención. Tu obligación tributaria final se liquida cuando presentas tu declaración; podrías recibir un reembolso o tener que pagar más según tus ingresos totales y tu tramo impositivo.

¿Qué pasa si mi bono supera el millón de dólares? Los importes por encima de 1 millón de dólares al año se retienen al 37 % según la regla obligatoria; esta herramienta usa el método estándar de la tasa fija del 22 %.

¿Por qué se incluye el FICA? Los impuestos de Seguridad Social y Medicare se aplican a los bonos igual que al salario habitual, por lo que reducen el importe que recibes.