Qu'est-ce que la règle 28/36 ?

La règle 28/36 est un repère couramment utilisé aux États-Unis dans la finance personnelle et l'octroi de prêts immobiliers pour évaluer le budget logement que l'on peut assumer sereinement. Elle recommande de ne pas consacrer plus de 28 % de votre revenu mensuel brut aux frais de logement (le ratio « front-end »), et pas plus de 36 % de votre revenu mensuel brut à l'ensemble de vos remboursements de dettes, logement compris (le ratio « back-end »). À titre de comparaison, les banques françaises raisonnent plutôt avec un taux d'endettement global plafonné autour de 35 %, charges de crédit comprises.

Comment utiliser ce calculateur

Indiquez votre revenu mensuel brut (avant impôts) ainsi que vos mensualités de crédit existantes : crédit auto, prêt étudiant, paiements minimums de carte de crédit, etc. Le calculateur affiche votre plafond logement à 28 %, votre plafond d'endettement total à 36 % et une mensualité de logement maximale recommandée — soit le plus faible des deux montants entre le plafond à 28 % et la somme restante une fois vos autres dettes déduites du plafond à 36 %.

La formule expliquée

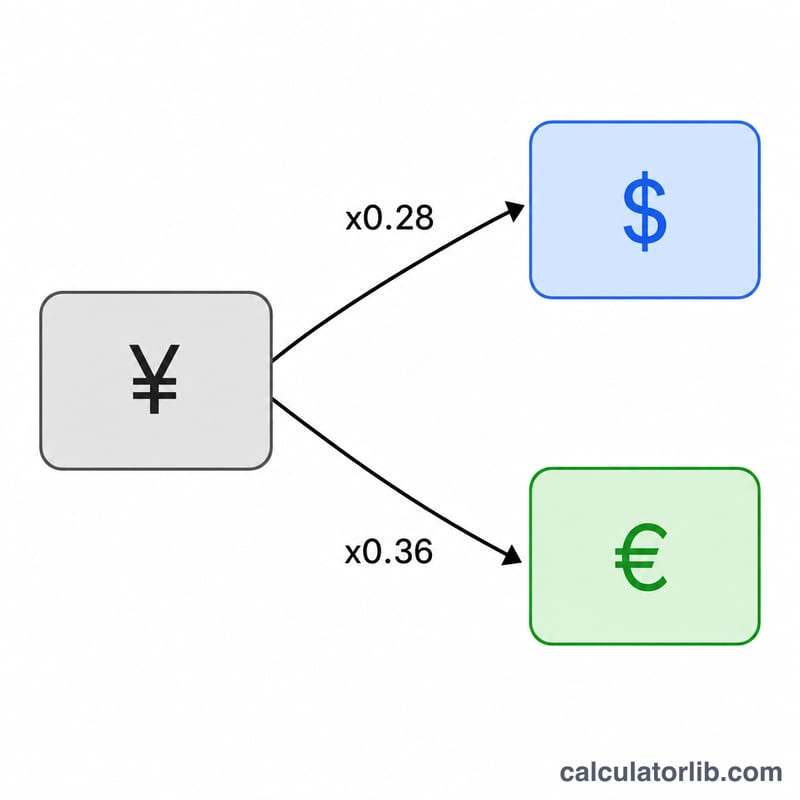

Deux multiplications simples suffisent à appliquer la règle :

$$\text{Logement max} = 0{,}28 \times \text{revenu mensuel brut}$$

$$\text{Endettement total max} = 0{,}36 \times \text{revenu mensuel brut}$$

Comme le plafond « back-end » englobe toutes les dettes, la marge disponible pour le logement correspond à ce plafond diminué de vos crédits en cours. Les prêteurs cherchent généralement à respecter les deux ratios : le montant recommandé est donc toujours le plus bas des deux.

Exemple chiffré

Imaginons un revenu mensuel brut de 6 000 $ et 500 $ de mensualités de crédit déjà en cours. Votre plafond « front-end » s'élève à \(0{,}28 \times 6\,000 = 1\,680\,\$\). Votre plafond « back-end » atteint \(0{,}36 \times 6\,000 = 2\,160\,\$\). Après déduction des 500 $ d'autres dettes, il reste \(2\,160\,\$ - 500\,\$ = 1\,660\,\$\) pour le logement. Comme 1 660 $ est inférieur à 1 680 $, votre mensualité de logement maximale recommandée est de 1 660 $ par mois.

Accessibilité selon les niveaux de revenu

La règle 28/36 établit deux plafonds. La limite frontale est de 28 % du revenu brut mensuel, c'est-à-dire le maximum qui devrait être consacré au logement (capital, intérêts, taxes et assurance). La limite arrière est de 36 % du revenu brut pour l'ensemble des dettes, de sorte que la place disponible pour le logement après les paiements des dettes existantes est \(0.36 \times \text{Revenu} - \text{Dettes}\). Le paiement maximal recommandé pour le logement est le plus petit des deux :

$$\text{Budget logement} = \min\!\left(0.28 \times \text{Revenu},\; 0.36 \times \text{Revenu} - \text{Dettes}\right)$$

Le tableau ci-dessous applique cette règle à plusieurs revenus bruts mensuels réalistes et charges mensuelles de dettes existantes.

| Revenu brut mensuel | Dettes mensuelles existantes | Plafond logement 28 % | Plafond total dettes 36 % | Place après dettes (36 % − dettes) | Paiement maximal recommandé pour le logement |

|---|---|---|---|---|---|

| 4 000 $ | 200 $ | 1 120 $ | 1 440 $ | 1 240 $ | 1 120 $ |

| 4 000 $ | 600 $ | 1 120 $ | 1 440 $ | 840 $ | 840 $ |

| 6 000 $ | 300 $ | 1 680 $ | 2 160 $ | 1 860 $ | 1 680 $ |

| 6 000 $ | 700 $ | 1 680 $ | 2 160 $ | 1 460 $ | 1 460 $ |

| 8 000 $ | 500 $ | 2 240 $ | 2 880 $ | 2 380 $ | 2 240 $ |

| 8 000 $ | 1 000 $ | 2 240 $ | 2 880 $ | 1 880 $ | 1 880 $ |

| 10 000 $ | 600 $ | 2 800 $ | 3 600 $ | 3 000 $ | 2 800 $ |

| 10 000 $ | 1 400 $ | 2 800 $ | 3 600 $ | 2 200 $ | 2 200 $ |

Remarquez qu'à faible endettement, la limite frontale de 28 % l'emporte généralement (c'est la contrainte contraignante), tandis qu'à mesure que la dette existante augmente, le chiffre de 36 % moins dettes diminue et prend le dessus. Vous pouvez vérifier comment vos obligations existantes se cumulent avec un calcul du ratio d'endettement par rapport au revenu.

Interprétation de votre résultat

Votre paiement de logement recommandé provient de celui des deux plafonds qui est le plus bas, et celui qui s'applique vous dit quelque chose d'utile sur vos finances.

- La limite de 28 % s'applique quand \(0.28 \times \text{Revenu} \le 0.36 \times \text{Revenu} - \text{Dettes}\), ce qui se simplifie en vos dettes non-logement existantes étant égales ou inférieures à 8 % du revenu brut. Dans ce cas vos autres dettes sont modestes, et l'accessibilité du logement est établie purement par le ratio frontal. Réduire davantage la dette ne relèverait pas votre budget de logement — le plafond frontal est la contrainte.

- La figure de 36 % moins dettes s'applique quand les dettes mensuelles existantes dépassent 8 % du revenu brut. Ici votre place arrière est le facteur limitant : chaque dollar de paiement de dette mensuelle réduit de un dollar votre budget de logement. Le remboursement des prêts automobiles, prêts étudiants ou cartes de crédit augmente directement le paiement de logement que la règle autorise.

- Un résultat de 0 $ ou négatif signifie que \(0.36 \times \text{Revenu} - \text{Dettes}\) a chuté à zéro ou au-dessous — vos paiements de dettes existantes consomment déjà la totalité (ou plus que) l'allocation arrière de 36 %. La règle indique qu'il n'y a pas de place pour un paiement de logement tant que les dettes ne sont pas réduites ou que le revenu n'augmente pas. Par exemple, un revenu de 6 000 $ avec 2 200 $ de dettes mensuelles laisse \(0.36 \times 6000 - 2200 = -40\), de sorte que la ligne directrice recommanderait 0 $.

Ces pourcentages reflètent la façon dont de nombreux prêteurs évaluent les emprunteurs : le ratio frontal (logement) et le ratio arrière (dette totale) sont des écrans de souscription standard, 28 % et 36 % étant des repères de conformité courants. Certains programmes de prêt autorisent des ratios plus élevés, de sorte qu'un résultat ici n'est pas une approbation de prêt, une cotation de taux ou une garantie de qualification. C'est une ligne directrice budgétaire qui estime un paiement durable avant de tenir compte de votre mise de fonds, taux d'intérêt, taxes foncières, assurance, cotisations HOA et profil de crédit.

Pour transformer un paiement de logement en prix de maison estimé ou montant de prêt, associez ce chiffre à un calcul complet d'accessibilité qui prend en compte le taux et la durée.

Ceci est une information éducative générale, non des conseils financiers personnalisés. Consultez un professionnel hypothécaire ou financier qualifié concernant votre situation spécifique avant de prendre des décisions d'emprunt.

FAQ

Les 28 % incluent-ils les taxes et l'assurance ? Oui : le coût du logement correspond généralement au PITI, soit le capital, les intérêts, la taxe foncière et l'assurance habitation (plus, le cas échéant, les charges de copropriété).

Faut-il prendre le revenu brut ou net ? La règle 28/36 s'appuie sur le revenu brut (avant impôts), la référence habituelle des prêteurs américains.

Peut-on dépasser ces ratios ? Certains prêteurs accordent des ratios plus élevés en cas d'excellent dossier de crédit ou d'apport important, mais rester dans les limites du 28/36 vous garantit une marge de sécurité financière plus confortable.