Qu'est-ce qu'un calculateur de TJM ?

Cet outil aide les freelances, consultants et travailleurs indépendants à déterminer le tarif journalier moyen (TJM) qu'ils doivent facturer pour atteindre un revenu annuel cible. Plutôt que d'avancer à l'aveugle, il transforme votre objectif de chiffre d'affaires en un TJM concret, en tenant compte du nombre réaliste de jours que vous pouvez réellement facturer à vos clients chaque année.

Comment l'utiliser

Renseignez trois données : votre revenu annuel cible (le chiffre d'affaires que vous souhaitez générer), le nombre de jours travaillés dont vous disposez dans l'année, et le pourcentage de ces jours qui sont non facturables — le temps perdu en gestion administrative, prospection, marketing, formation et trous d'agenda imprévus. Le calculateur déduit la part non facturable pour obtenir vos véritables jours facturables, puis divise votre objectif de revenu par ce chiffre.

La formule expliquée

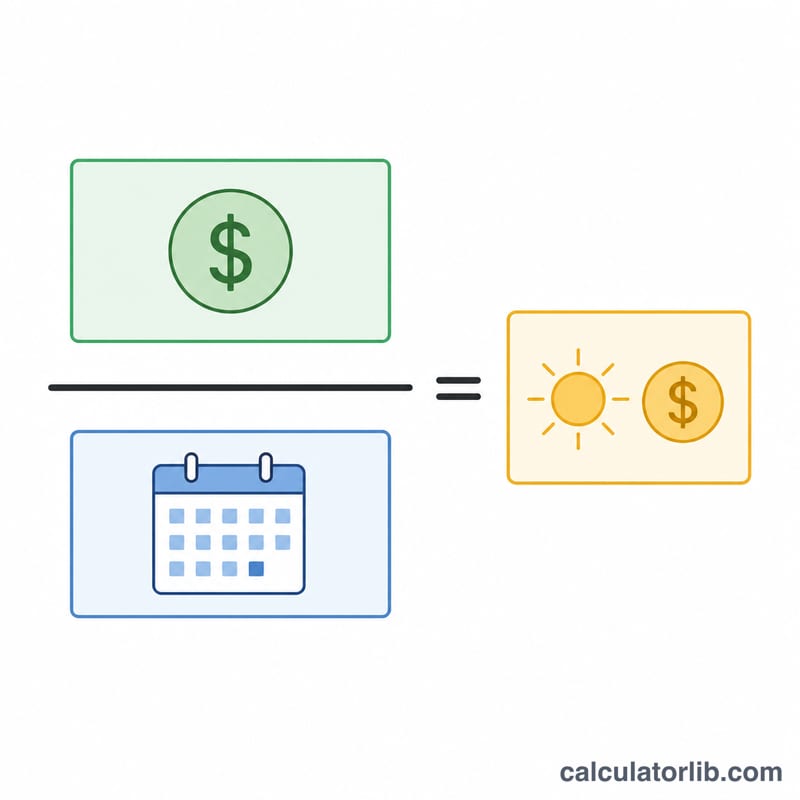

Il calcule d'abord les jours facturables : Jours travaillés × (1 − % non facturable / 100). Le TJM s'obtient ensuite simplement par Revenu annuel cible ÷ Jours facturables. Le taux horaire équivalent part du principe d'une journée standard de 8 heures. Comme le temps non facturable est inévitable, l'ignorer reste la principale raison pour laquelle les indépendants se sous-facturent.

$$\text{TJM} = \frac{\text{Revenu annuel cible}}{\text{Jours travaillés} \times \left(1 - \frac{\text{\% non facturable}}{100}\right)}$$

Exemple chiffré

Imaginons que vous visiez 80 000 £ par an. Vous disposez de 230 jours travaillés, mais 20 % d'entre eux sont non facturables. Jours facturables = \(230 \times 0{,}8 = 184\). TJM = \(80\,000\,\text{£} \div 184 \approx\) 434,78 £, soit environ 54,35 £ de l'heure sur une journée de 8 heures.

Termes clés expliqués

- Revenu annuel cible

- Le montant total que vous souhaitez que votre travail en tant que prestataire génère sur une année. Cela peut être défini comme le chiffre d'affaires brut (le montant que votre tarif journalier produit avant impôts, dépenses et retraite) ou comme une figure de revenu net souhaité. Si vous souhaitez un revenu net spécifique, fixez la cible plus élevée pour couvrir les impôts et les frais généraux, car le calculateur la traite comme le montant brut à facturer.

- Jours travaillés

- Le nombre de jours par an pendant lesquels vous êtes disponible pour travailler. Une figure à temps plein se situe généralement autour de 220–230 jours, ce qui tient compte des fins de semaine, des jours fériés et des congés personnels (une année civile compte environ 260 jours ouvrables avant les congés).

- Pourcentage non facturable

- La part de vos jours travaillés qui ne peut pas être facturée à un client — couvrant l'administration, la facturation, le marketing, la formation, les jours de maladie et les périodes entre les contrats. Les prestataires indépendants supposent généralement 20–40 %.

- Jours facturables

- Les jours que vous pouvez réellement facturer, calculés comme jours travaillés × (1 − pourcentage non facturable). C'est le dénominateur sur lequel votre cible annuelle est répartie.

- Tarif journalier

- Le montant que vous facturez à un client pour une journée de travail. Il est égal à votre cible annuelle divisée par vos jours facturables.

- Tarif horaire équivalent

- Votre tarif journalier divisé par le nombre d'heures facturables dans une journée de travail (généralement 7,5 ou 8). Un tarif journalier de 500 £ sur 7,5 heures est d'environ 67 £ par heure ; sur 8 heures, c'est 62,50 £ par heure.

Ce que votre tarif journalier vous dit

Le tarif journalier que ce calculateur produit est une figure d'équilibre-jusqu'à-cible : c'est le tarif nécessaire pour que vos jours facturables s'ajoutent à votre revenu annuel déclaré. Ce n'est pas une figure de profit et ce n'est pas une figure de revenu net. C'est un chiffre d'affaires brut par jour, avant toute déduction.

Ce chiffre d'affaires brut doit toujours couvrir tout ce qu'un prestataire paie de sa propre poche, y compris :

- L'impôt sur le revenu et les cotisations sociales / d'assurance-maladie — souvent la déduction la plus importante.

- Les cotisations de retraite — il n'y a pas de régime d'employeur qui finance votre retraite.

- L'assurance — assurance responsabilité civile professionnelle, assurance responsabilité civile générale et assurance contre la perte de revenus.

- Équipement, logiciels, formation et frais comptables.

De ce fait, le tarif journalier brut d'un prestataire doit généralement être bien supérieur à la rémunération équivalente salariée pour le même rôle afin de fournir un revenu net comparable. Si votre cible de, disons, 80 000 £ est censée être un revenu net, vous devriez augmenter l'entrée pour tenir compte des impôts et des frais généraux avant de lire le tarif.

Utilisez le résultat comme plancher, puis comparez-le aux repères du marché pour vos compétences, votre ancienneté et votre secteur. Si le tarif calculé est inférieur à ce que les prestataires comparables facturent, vous pourriez sous-évaluer ; s'il est bien au-dessus du marché, vous pourriez avoir besoin de plus de jours facturables, d'une base de coûts plus légère ou d'une niche de plus grande valeur. Traitez la figure comme une base de planification et réconciliez-la avec ce que les clients de votre marché paient réellement.

Ceci est une information générale à titre de planification, non un conseil financier ou fiscal. Consultez un comptable qualifié au sujet de votre situation fiscale spécifique et de vos obligations.

FAQ

Le revenu cible doit-il être avant ou après impôt ? Utilisez le montant autour duquel vous bâtissez votre activité — la plupart des indépendants saisissent leur chiffre d'affaires brut, puis traitent séparément les charges, cotisations et impôts (en France, par exemple, les cotisations sociales et l'URSSAF pèsent fortement sur le net).

Quel pourcentage non facturable est réaliste ? Beaucoup d'indépendants perdent 20 à 40 % de leurs jours travaillés en tâches non facturables : rester prudent protège votre tarif.

Combien de jours travaillés retenir ? Une année compte environ 260 jours ouvrés ; déduisez les congés et jours fériés pour obtenir vos jours réellement disponibles (souvent entre 220 et 235).