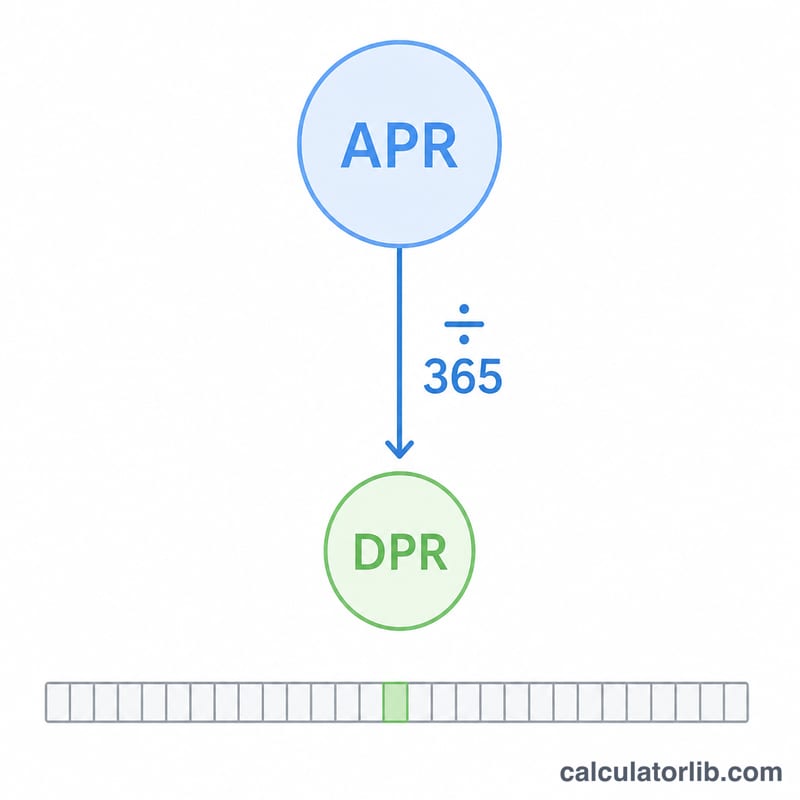

Qu'est-ce que le taux périodique journalier ?

Le taux périodique journalier (TPJ) correspond au taux d'intérêt qu'un émetteur de carte de crédit applique chaque jour au solde dû. La plupart des relevés affichent un taux annuel (le TAEG, ou APR aux États-Unis), mais les intérêts sont en réalité calculés au jour le jour. Pour obtenir le TPJ, il suffit de diviser le taux annuel par le nombre de jours dans l'année — généralement 365. Ce calculateur transforme votre taux annuel en TPJ et estime le montant des intérêts dus sur un cycle de facturation. À noter : ce mode de calcul est typique des cartes de crédit nord-américaines ; en France et dans la zone euro, les établissements s'appuient plutôt sur le TAEG défini par le Code de la consommation et les méthodes de calcul peuvent différer.

Comment utiliser ce calculateur

Saisissez le TAEG de votre carte en pourcentage (par exemple 19,99). Vous pouvez aussi indiquer votre solde quotidien moyen et le nombre de jours de votre cycle de facturation (en général 30 ou 31). L'outil affiche alors votre taux périodique journalier, le taux effectif sur l'ensemble du cycle, ainsi que le montant des intérêts appliqués au solde renseigné.

La formule expliquée

La formule de base est \( \text{TPJ \%} = \text{TAEG} / 365 \). Pour un TAEG de 19,99 %, cela donne \( 19{,}99 / 365 \approx 0{,}05477\,\% \) par jour. Les émetteurs multiplient ensuite ce taux journalier par votre solde et par le nombre de jours du cycle pour déterminer les frais financiers. Certains prêteurs retiennent une base de 360 jours ; ce calculateur utilise la convention la plus répandue, à savoir 365 jours.

$$\text{Intérêt} = \text{Solde} \times \frac{\text{TAEG}}{365 \times 100} \times \text{Jours}$$

Exemple chiffré

Supposons un TAEG de 18 %, un solde quotidien moyen de 1 000 $ et un cycle de facturation de 30 jours. Le TPJ est de \( 18 / 365 = 0{,}049315\,\% \) par jour. Sur 30 jours, le taux effectif s'élève à environ 1,4795 %. Les intérêts facturés sont donc de $$1\,000 \times 0{,}00049315 \times 30 \approx 14{,}79\ \$$$.

Questions fréquentes

Pourquoi 365 et non 12 mois ? Les intérêts d'une carte de crédit sont capitalisés chaque jour : les émetteurs convertissent donc le taux annuel en taux journalier plutôt qu'en simple taux mensuel.

Mon délai de grâce a-t-il une incidence ? Oui — si vous remboursez intégralement le solde de votre relevé chaque mois, vous ne payez généralement aucun intérêt sur vos nouveaux achats, quel que soit le TPJ.

Le résultat est-il exact pour ma carte ? Il s'agit d'une estimation fiable. La méthode précise de votre émetteur, sa base de calcul des jours et son mode de capitalisation peuvent légèrement différer.