Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

| Lãi suất thực tế trong kỳ | 1,643% |

|---|---|

| Số ngày trong kỳ sao kê | 30 |

| Tiền lãi tính trên số dư | 16,43 |

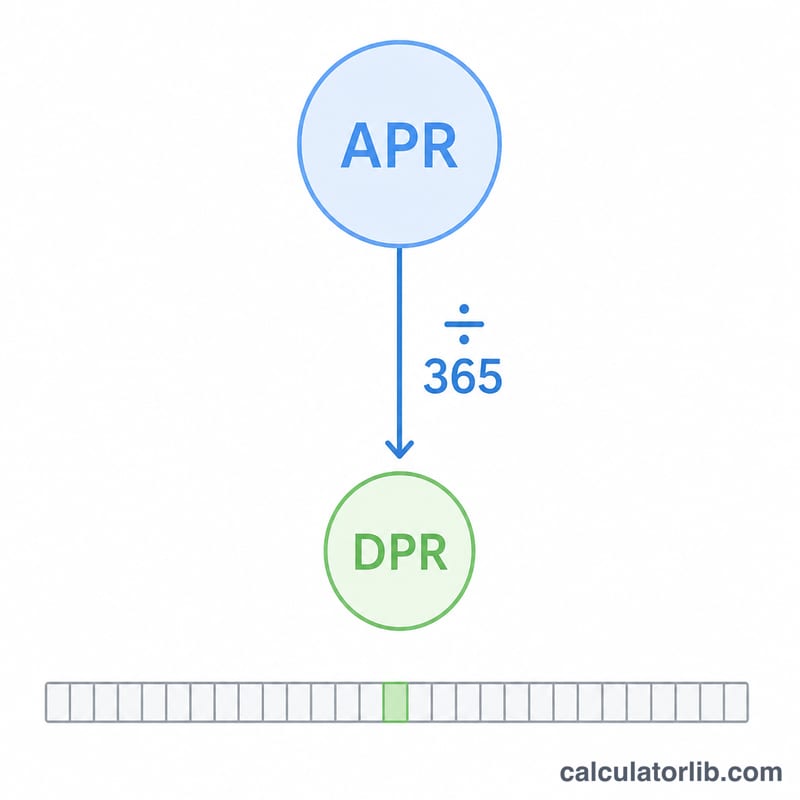

Lãi suất ngày (DPR – Daily Periodic Rate) là mức lãi mà ngân hàng phát hành thẻ tín dụng áp lên số dư của bạn theo từng ngày. Trên hầu hết sao kê, bạn chỉ thấy con số lãi suất năm (APR – Annual Percentage Rate), nhưng thực tế tiền lãi lại được tính theo ngày. Cách tìm DPR rất đơn giản: lấy APR chia cho số ngày trong năm — thường là 365. Công cụ này sẽ quy đổi APR của bạn thành DPR và ước tính số tiền lãi bạn phải trả trong một kỳ sao kê. Lưu ý: APR và cách tính lãi theo ngày là thông lệ phổ biến của thẻ tín dụng tại Mỹ và nhiều quốc gia; thẻ tín dụng tại Việt Nam thường công bố lãi suất theo tháng hoặc theo năm, nên cách niêm yết có thể khác đôi chút, song bản chất tính toán vẫn tương tự.

Nhập APR của thẻ dưới dạng phần trăm (ví dụ: 19,99). Nếu muốn, bạn có thể nhập thêm số dư bình quân ngày và số ngày trong kỳ sao kê (thường là 30 hoặc 31). Công cụ sẽ cho bạn biết lãi suất ngày, lãi suất thực tế trong cả kỳ, và số tiền lãi tính trên số dư mà bạn đã nhập.

Công thức cốt lõi là \( \text{DPR\%} = \text{APR} / 365 \). Với APR 19,99%, kết quả là \( 19{,}99 / 365 \approx 0{,}05477\% \) mỗi ngày. Sau đó, ngân hàng nhân lãi suất ngày này với số dư và với số ngày trong kỳ để ra số tiền lãi.

$$\text{Interest} = \text{Balance} \times \frac{\text{APR}}{365 \times 100} \times \text{Days}$$Một số tổ chức tín dụng dùng 360 ngày; công cụ này áp dụng quy ước 365 ngày vốn phổ biến hơn.

Giả sử APR của bạn là 18%, số dư bình quân ngày là 1.000 USD và kỳ sao kê dài 30 ngày. Khi đó \( \text{DPR} = 18 / 365 = 0{,}049315\% \) mỗi ngày. Trong 30 ngày, lãi suất thực tế khoảng 1,4795%. Tiền lãi phải trả là

$$1{.}000 \times 0{,}00049315 \times 30 \approx 14{,}79 \text{ USD}$$

Tại sao chia cho 365 mà không phải 12 tháng? Lãi thẻ tín dụng được cộng dồn theo ngày, nên ngân hàng quy đổi lãi suất năm thành lãi suất ngày thay vì chỉ chia đơn giản cho 12 tháng.

Thời gian miễn lãi (grace period) có ảnh hưởng không? Có. Nếu bạn thanh toán toàn bộ dư nợ sao kê đúng hạn mỗi tháng, thông thường bạn không bị tính lãi cho các giao dịch mua mới, bất kể DPR là bao nhiêu.

Kết quả có chính xác tuyệt đối với thẻ của tôi không? Đây là con số ước tính sát thực tế. Phương pháp tính cụ thể, cách đếm số ngày và cách cộng dồn lãi của từng ngân hàng có thể khác đôi chút.

Tính tỷ lệ lạm phát chính xác chỉ trong vài giây. Nhập dữ liệu để đo mức biến động giá theo thời gian và nắm bắt xu hướng kinh tế ngay lập tức.

Quy đổi lãi suất năm sang lãi suất theo kỳ (tháng, ngày, quý) bằng cách chia cho số kỳ ghép lãi trong một năm. Nhanh và chính xác.

Nhập tuổi hiện tại, tuổi nghỉ hưu, số dư 401(k), mức đóng góp hằng năm và lợi suất kỳ vọng để ước tính giá trị quỹ hưu trí, tổng đóng góp và tiền lãi.

Ước tính thu nhập AdSense bằng cách nhập lượt xem trang/ngày, CTR và CPC. Nhận số lượt click cùng doanh thu theo ngày, tháng và năm chỉ trong vài giây.

Tính burn rate và runway miễn phí cho startup. Nhanh chóng xác định mức đốt tiền mỗi tháng và ước lượng số vốn hiện có còn trụ được bao lâu.