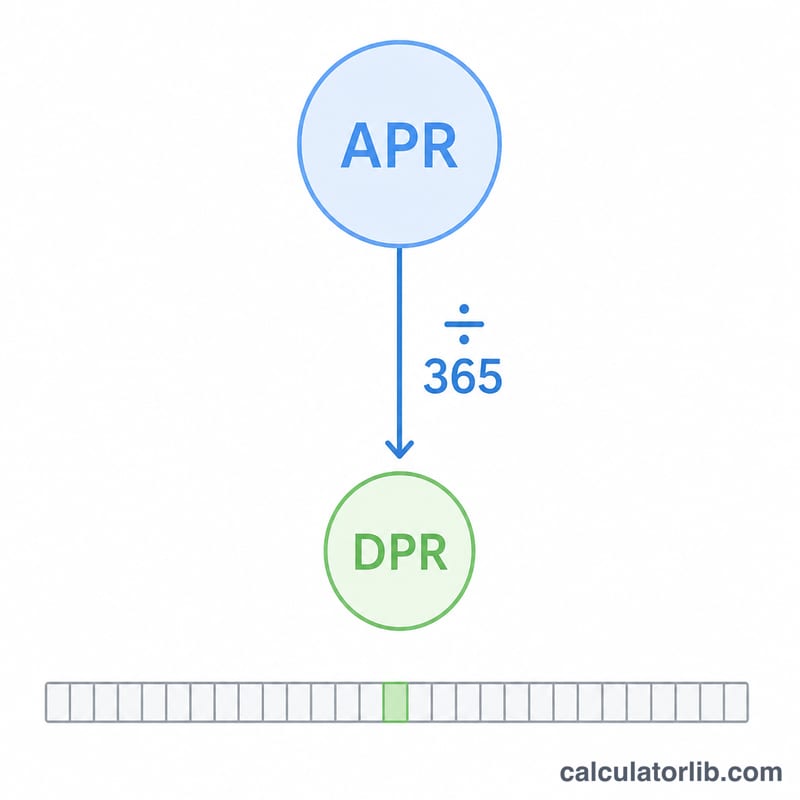

日割り金利(DPR)とは?

日割り金利(DPR:Daily Periodic Rate)とは、クレジットカード会社が利用残高に対して1日ごとに適用する利率のことです。多くのカード明細には年率(APR:Annual Percentage Rate)が表示されていますが、実際の利息計算は日単位で行われます。DPRを求めるには、APRを1年の日数(通常は365日)で割るだけです。この計算ツールは、入力したAPRをDPRに換算し、1請求サイクル(締め日から次の締め日まで)に発生する利息額を試算します。なお、APRやDPRという仕組みは主に米国などのクレジットカードで使われる方式で、日本のカード会社では「実質年率」を基準に利息を計算しますが、日割り計算という考え方は共通しています。

この計算ツールの使い方

まず、お使いのカードの年率(APR)をパーセントで入力します(例:19.99)。さらに、必要に応じて平均日次残高と請求サイクルの日数(通常は30日または31日)を入力できます。すると、日割り金利(DPR)、1サイクル全体での実効利率、そして入力した残高に対して発生する利息額が表示されます。

計算式の解説

基本となる計算式は \(\text{DPR\%} = \text{APR} \div 365\) です。たとえばAPRが19.99%の場合、\(19.99 \div 365 \approx 0.05477\%\) 1日あたり0.05477%となります。カード会社はこの日割り金利に利用残高とサイクル日数を掛け合わせ、利息(ファイナンスチャージ)を算出します。

$$\text{Interest} = \text{Balance} \times \frac{\text{APR}}{365 \times 100} \times \text{Days}$$

一部の貸し手は360日を基準に計算しますが、本ツールではより一般的な365日方式を採用しています。

計算例

APRが18%、平均日次残高が1,000ドル、請求サイクルが30日のケースを考えてみましょう。DPRは \(18 \div 365 = 0.049315\%\) 1日あたり0.049315%です。30日間での実効利率はおよそ1.4795%となります。発生する利息は

$$1{,}000 \times 0.00049315 \times 30 \approx 14.79\ \text{ドル}$$

です。

よくある質問(FAQ)

なぜ12か月ではなく365日で割るのですか? クレジットカードの利息は日々複利で計算されるため、カード会社は年率を単純な月割りではなく日割りの数値に換算します。

支払い猶予期間(グレースピリオド)は影響しますか? はい。毎月の請求残高を全額支払えば、通常はDPRに関係なく新規購入分に利息は発生しません。

自分のカードに正確に当てはまりますか? あくまで概算です。カード会社ごとの正確な計算方法、日数の数え方、複利の扱いによって若干異なる場合があります。