यह कैलकुलेटर क्या करता है

यह टूल अमेरिका के 401(k) प्लान के लिए है, जहाँ ट्रेडिशनल कॉन्ट्रिब्यूशन प्री-टैक्स (टैक्स से पहले की) रकम से किया जाता है। चूँकि आप जो पैसा अलग रखते हैं वह इनकम टैक्स की गणना से पहले ही कट जाता है, इसलिए आपकी टेक-होम सैलरी आपके कॉन्ट्रिब्यूशन की रकम से कम घटती है। यह कैलकुलेटर हर पेचेक पर पड़ने वाला असली असर दिखाता है ताकि आप बिना किसी झटके के तय कर सकें कि कितनी बचत करनी है। (ध्यान दें: भारत में इसके समकक्ष EPF/NPS जैसी योजनाएँ हैं, पर उनके नियम अलग होते हैं — यह टूल खासतौर पर US 401(k) के लिए है।) मान्यताएँ: एक ट्रेडिशनल (प्री-टैक्स) 401(k), एक सिंगल फ्लैट मार्जिनल टैक्स रेट जो फेडरल/स्टेट/लोकल इनकम टैक्स को कवर करता है, और FICA को अलग से माना गया है।

इसका इस्तेमाल कैसे करें

अपनी हर पेचेक की ग्रॉस सैलरी, जितना प्रतिशत आप कॉन्ट्रिब्यूट करना चाहते हैं, और अपना मार्जिनल टैक्स रेट (यानी आपकी आमदनी के सबसे ऊपरी हिस्से पर लगने वाला रेट) डालें। नतीजे में दिखेगा कि आपका असल पेचेक कितना कम होता है, आप कितना टैक्स बचाते हैं, और कॉन्ट्रिब्यूशन के साथ व साथ बिना — दोनों स्थितियों में नेट सैलरी की तुलना।

फॉर्मूला आसान शब्दों में

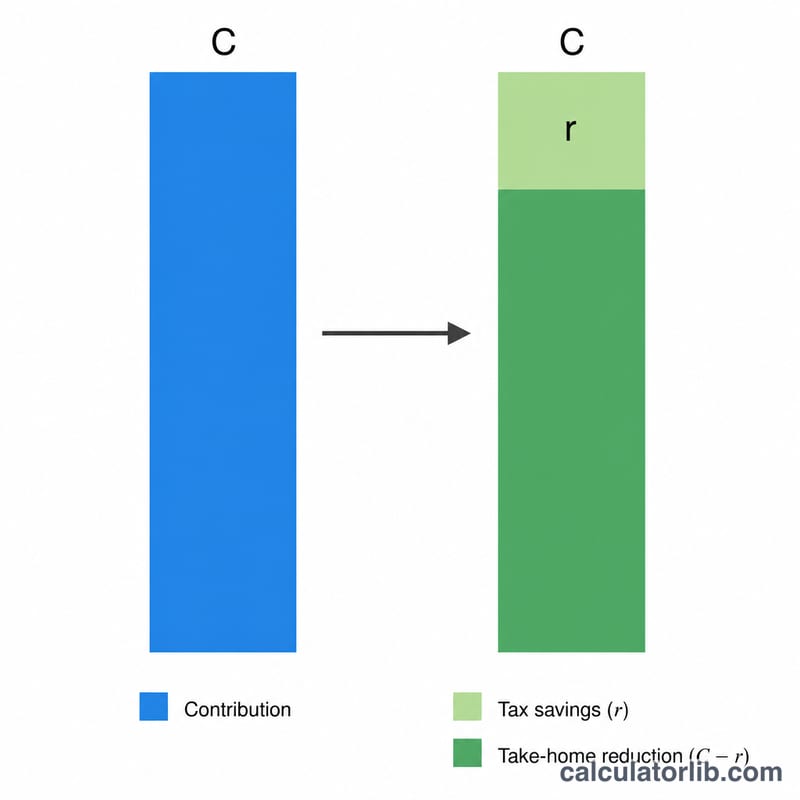

अगर आप \(r\) मार्जिनल टैक्स रेट पर \(C\) डॉलर कॉन्ट्रिब्यूट करते हैं, तो आप इनकम टैक्स में \(C \times r\) चुकाने से भी बच जाते हैं। इसलिए आपका नेट पेचेक सिर्फ इतना घटता है:

$$\text{टेक-होम में कमी} = C \times (1 - r)$$

कॉन्ट्रिब्यूशन के साथ नेट सैलरी होती है ग्रॉस में से C घटाकर, और टैक्स सिर्फ छोटे टैक्सेबल बेस पर लगता है: $$\text{Net} = G - C - (G - C)\,r$$।

उदाहरण से समझें

मान लीजिए ग्रॉस सैलरी $2,000 है, आप 6% ($120) कॉन्ट्रिब्यूट करते हैं, और आपका मार्जिनल रेट 22% (0.22) है। तो टेक-होम में कमी $$120 \times (1 - 0.22) = \$93.60$$ आप रिटायरमेंट के लिए $120 अलग रखते हैं, पर आपका पेचेक सिर्फ $93.60 घटता है — बाकी $26.40 वह टैक्स है जो आपने चुकाया ही नहीं।

2024 IRS 401(k) योगदान सीमाएँ

आईआरएस ने वार्षिक सीमा निर्धारित की है कि आप 401(k) में कितना स्थगित कर सकते हैं। नीचे दी गई सीमाएँ 2024 कर वर्ष पर लागू होती हैं (और कई संदर्भ के लिए अपरिवर्तित रहीं)। पूर्व-कर (पारंपरिक) योगदान इन निर्वाचक स्थगन सीमाओं तक आपकी कर योग्य आय को कम करता है, जो इस कैलकुलेटर द्वारा अनुमानित पेचेक कर बचत को चलाता है।

| सीमा | 2024 राशि | नोट्स |

|---|---|---|

| कर्मचारी निर्वाचक स्थगन सीमा | $23,000 | अधिकतम राशि जो आप अपने वेतन से (पारंपरिक + रोथ संयुक्त) योगदान कर सकते हैं, 50 वर्ष से कम आयु |

| कैच-अप योगदान (50+ आयु) | +$7,500 | अतिरिक्त राशि यदि आप वर्ष के दौरान 50 या उससे अधिक आयु के हैं |

| प्रभावी सीमा, 50+ आयु | $30,500 | $23,000 स्थगन + $7,500 कैच-अप |

| कुल संयुक्त सीमा (कर्मचारी + नियोक्ता) | $69,000 | सभी स्रोत: आपके स्थगन, नियोक्ता मेल, लाभ साझाकरण। कैच-अप को छोड़ता है |

| कुल संयुक्त सीमा, 50+ आयु | $76,500 | $69,000 + $7,500 कैच-अप |

ये आंकड़े निर्वाचक स्थगन पक्ष को कवर करते हैं जो प्रति-पेचेक कर बचत बनाता है। नियोक्ता मिलान योगदान संयुक्त $69,000 सीमा की ओर गिनते हैं लेकिन आपके अपने टेक-होम पे को कम नहीं करते हैं। यह प्रक्षेपित करने के लिए कि ये वार्षिक योगदान समय के साथ कैसे बढ़ते हैं, देखें 401(k) सेवानिवृत्ति कैलकुलेटर।

योगदान दरों में पेचेक प्रभाव

प्रत्येक पूर्व-कर डॉलर जो आप योगदान करते हैं वह आपकी कर योग्य आय को कम करता है, इसलिए आपका टेक-होम पे योगदान राशि से कम गिरता है। ड्रॉप योगदान के बराबर होता है गुणा \((1 - \text{सीमांत दर})\)। नीचे दी गई तालिका $3,000 के निश्चित सकल पेचेक का उपयोग करती है और योगदान, बचाया गया कर, और तीन सामान्य संघीय सीमांत दरों पर टेक-होम पे में वास्तविक कमी दिखाती है।

| योगदान % | योगदान ($) | सीमांत दर | कर बचाया | टेक-होम कमी |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

ध्यान दें कि 22% सीमांत दर पर, $180 का योगदान आपके पेचेक को केवल $140.40 से कम करता है — सरकार कम प्रतिधारण के माध्यम से प्रभावी रूप से $39.60 को कवर करती है। आपकी सीमांत दर जितनी अधिक हो, आज प्रत्येक योगदान डॉलर कितना सस्ता लगता है। यह देखने के लिए कि परिणामी नेट पे आपके पूर्ण बजट में कैसे फिट बैठता है, टेक-होम पेचेक कैलकुलेटर आजमाएँ।

मुख्य शर्तें समझाई गई

- सकल पे

- किसी पे अवधि के लिए आपकी कुल कमाई किसी भी कर, कटौती, या योगदान से पहले। यह योगदान और नेट पे दोनों की गणना के लिए प्रारंभिक बिंदु है।

- सीमांत कर दर

- आपकी अगली आय के डॉलर पर लागू कर का प्रतिशत — आपके शीर्ष कर ब्रैकेट की दर। क्योंकि पूर्व-कर 401(k) योगदान आपकी आय के शीर्ष से आता है, आपकी कर बचत इस सीमांत दर पर आधारित है, न कि आपकी कम औसत (प्रभावी) दर पर।

- पूर्व-कर (पारंपरिक) योगदान

- पारंपरिक 401(k) में आयकर प्रतिधारित होने से पहले भेजा गया धन। यह आपकी वर्तमान कर योग्य आय को कम करता है; आप सेवानिवृत्ति में निकासी करते समय सामान्य आयकर बाद में भुगतान करते हैं।

- टेक-होम (नेट) पे

- कर, फीका, और कटौती के बाद वह राशि जो वास्तव में आपके बैंक खाते में जमा होती है। एक पूर्व-कर 401(k) योगदान कर बचत के कारण टेक-होम पे को योगदान राशि से कम तक कम करता है।

- कर बचत

- आय कर में कमी प्रतिधारित की गई क्योंकि एक पूर्व-कर योगदान आपकी कर योग्य आय को सिकोड़ता है। यह योगदान को आपकी सीमांत कर दर से गुणा करने के बराबर है।

- फीका

- संघीय बीमा अंशदान अधिनियम कर — सामाजिक सुरक्षा (6.2%) और मेडिकेयर (1.45%) — कर्मचारियों के लिए कुल 7.65%। महत्वपूर्ण: पारंपरिक 401(k) योगदान फीका से छूट नहीं हैं, इसलिए ये कर पूरे सकल पे पर लागू होते हैं।

- निर्वाचक स्थगन

- आपके वेतन का हिस्सा जो आप अपने 401(k) में योगदान करने के लिए चुनते हैं। आईआरएस वार्षिक निर्वाचक स्थगन को सीमित करता है ($23,000 2024 में, और यदि 50+ आयु तो $7,500 कैच-अप)।

अक्सर पूछे जाने वाले सवाल

क्या यह Roth 401(k) के लिए काम करता है? नहीं। Roth कॉन्ट्रिब्यूशन टैक्स चुकाने के बाद किया जाता है, इसलिए आपका पेचेक पूरी कॉन्ट्रिब्यूशन रकम जितना घटता है और तुरंत कोई टैक्स बचत नहीं होती।

मुझे कौन-सा मार्जिनल रेट इस्तेमाल करना चाहिए? अपनी आमदनी के सबसे ऊपरी हिस्से पर लगने वाला टैक्स ब्रैकेट लें; पूरी तस्वीर के लिए आप अपना स्टेट इनकम टैक्स रेट भी जोड़ सकते हैं।

क्या इसमें Social Security और Medicare शामिल हैं? नहीं। ट्रेडिशनल 401(k) कॉन्ट्रिब्यूशन पर FICA टैक्स फिर भी लागू होते हैं, इसलिए यह मॉडल सिर्फ इनकम-टैक्स के असर पर केंद्रित है।