売掛金回転日数(DSO)計算ツールとは?

この計算ツールは、売掛金回転日数(英語では Days Sales Outstanding:DSO)を求めるためのものです。掛け取引(信用売上)を行ってから、実際に代金を回収するまで平均で何日かかっているかを示します。日数が小さいほど現金化が早く、運転資金(キャッシュフロー)の状態が健全だといえます。逆に日数が大きい場合は、支払いの遅い取引先が多い、あるいは与信・回収のルールが緩いといったサインかもしれません。なお、DSOは欧米の財務分析で広く使われる指標ですが、日本でも「売掛金回転期間」として同様の考え方が用いられています。

使い方

次の3つの数値を入力してください。売掛金(現時点で取引先から回収予定の金額)、対象期間の信用売上高(掛け売上の合計)、そしてその期間の日数(通常は1年=365日、四半期=90日、1か月=30日)です。入力するとすぐに、売掛金回転日数と売掛金回転率(回転回数)が表示されます。

計算式の解説

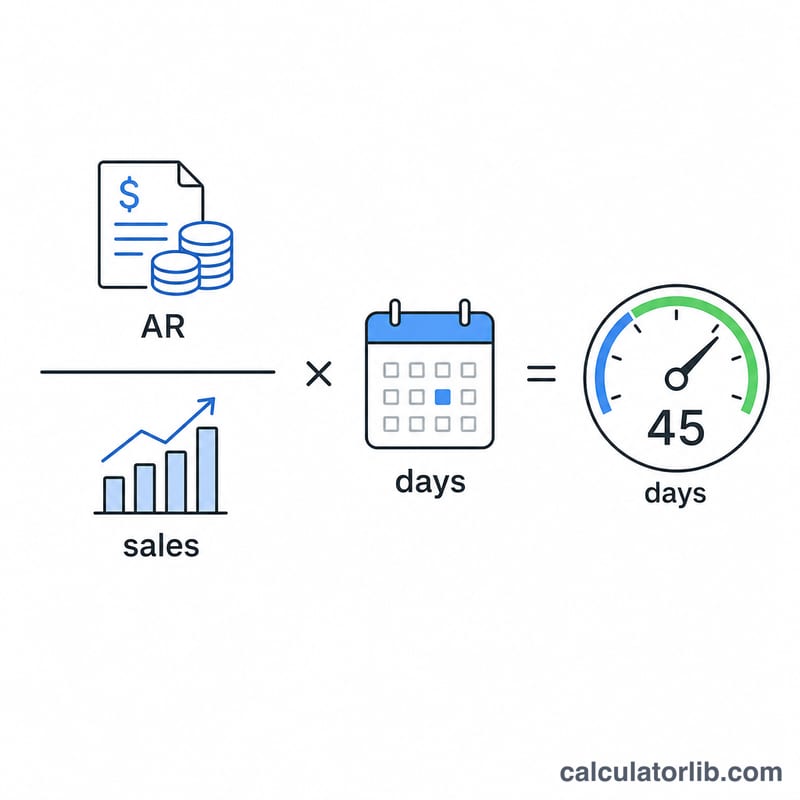

基本となる計算式は次のとおりです。

$$\text{売掛金回転日数} = \frac{\text{売掛金}}{\text{信用売上高}} \times \text{期間の日数}$$

売掛金を信用売上高で割ると、その期間の売上のうち「まだ回収できていない割合」が求められます。これに期間の日数を掛けることで、その割合を「日数」に換算します。あわせて表示される売掛金回転率(信用売上高 ÷ 売掛金)は、その期間中に売掛金を何回転させているか(何回回収サイクルが回ったか)を示します。

計算例

たとえば、売掛金が50,000ドル、信用売上高が365,000ドル、期間が365日だとします。このとき、$$\text{売掛金回転日数} = \left( \frac{50{,}000}{365{,}000} \right) \times 365 = 0.13699 \times 365 = \textbf{50日}$$となります。売掛金回転率は \( 365{,}000 \div 50{,}000 = \) 年間7.3回です。

A/R日数結果の解釈

A/R日数(売上債権回収日数)は、信用販売後に代金を回収するのにかかる平均日数を測定します。この数字は、あなたの記載された支払い条件と比較した場合に最も意味があります。

- 支払い条件に近いDSO(健全): ネット30で販売し、A/R日数が約30~35の場合、顧客は予定通りに支払っており、回収がスムーズに進んでいます。

- 支払い条件をはるかに上回るDSO(回収遅延): ネット30のビジネスでA/R日数が55~70の場合、合意より大幅に遅い速度で回収しています。これは、甘い信用方針、支払いが遅い顧客、請求紛争、またはフォローアップの弱さを示唆しています。

- 非常に低いDSO: 支払い条件を大幅に下回るDSOは、効率的な回収、または現金・先払い売上の大きなシェアを反映できます。ただし、異常に低い数字は、売上を制限する過度に厳しい信用条件を意味する可能性もあります。

売上債権回転率は逆の見方です。総信用売上を売上債権で割ったもので、期間中に平均売上債権残高を何回回収するかを示しています。ターンオーバーが高いほど、売上債権がより頻繁に現金に変わります。2つのメトリクスは関連しています:\(\text{A/R日数} = \frac{\text{期間の日数}}{\text{売上債権回転率}}\)。

回収されていない売上債権はビジネス外で拘束される現金であるため、DSOは運転資本とキャッシュフローに直接影響します。DSOの上昇は、顧客残高に拘束される資本がより多くなることを意味し、会社がクレジットラインを引き出したり、自社の支払いを遅延させたりすることを強いられる可能性があります。DSOは、キャッシュ変換サイクル(在庫保有日数と支払い保有日数を含む)の3つの要素の1つでもあります。これは一般的な教育情報であり、財務アドバイスではありません。

一般的なシナリオ別のA/R日数

各行は\(\text{A/R日数} = \frac{\text{売上債権}}{\text{総信用売上}} \times \text{期間の日数}\)を適用します。ターンオーバー率は、総信用売上を売上債権で割ったものです。

| シナリオ | 売上債権 | 総信用売上 | 期間の日数 | A/R日数(DSO) | ターンオーバー |

|---|---|---|---|---|---|

| 年次レビュー | $120,000 | $1,460,000 | 365 | 30.0 | 12.2 |

| 四半期チェック | $85,000 | $300,000 | 91 | 25.8 | 3.5 |

| 月次スナップショット | $48,000 | $50,000 | 30 | 28.8 | 1.04 |

| 回収が遅い(ネット30) | $220,000 | $1,200,000 | 365 | 66.9 | 5.5 |

| 回収が速い | $40,000 | $1,000,000 | 365 | 14.6 | 25.0 |

DSOはキャッシュ変換サイクルの1つのステップであり、在庫保有日数と支払い保有日数と組み合わせて、全体で現金がどのくらいの期間拘束されるかを示しています。

主要用語と定義

- 売上債権(A/R)

- ビジネスに対する顧客からの負債で、信用で配送された商品またはサービスに関するものですが、まだ支払われていません。多くの場合、期末残高または期首と期末残高の平均です。

- 総信用売上

- 期間中に信用で行われた売上からの収益(現金売上は除外)。信用のみの数字が利用できない場合、総収益がときどき近似値として使用されます。

- 期間の日数

- 測定期間のカレンダー日数—通常、年間の場合は365日、四半期の場合は90~92日、月間の場合は28~31日です。これは比率を日数にスケーリングします。

- 売上債権回収日数(DSO)

- A/R日数の別名:信用販売と支払い受け取り間の平均日数。一般的には、低いほど回収が速いことを示しています。

- 売上債権回転率

- 総信用売上を売上債権で割ったもの—期間中に平均売上債権残高が何回回収されるか。これはDSOの逆の原動力です。

- 支払い条件

- 売り手が信用請求書に与える支払い期限(ネット30やネット60など)。請求日から数日以内に全額が支払期限になることを意味します。DSOはこれらの条件に対して判断されます。

よくある質問(FAQ)

売掛金回転日数は何日くらいが理想ですか? 業種や支払い条件によって異なります。支払いサイトが「30日以内(net-30)」なら、DSOが30〜45日程度であれば妥当な水準です。これより大幅に長い場合は、回収面で問題がある可能性があります。

総売上を使うべきですか、それとも信用売上だけですか? 正確に把握するには信用売上(掛け売上)を使ってください。現金売上はその場で回収されるため、含めると指標がゆがんでしまいます。

四半期単位でも計算できますか? はい。その四半期の信用売上高を入力し、期間の日数を90日(または実際の四半期の日数)に設定するだけです。