平均可変費用(AVC)とは?

平均可変費用(AVC:Average Variable Cost)とは、企業が製品を1単位生産するごとに発生する可変費用を表す指標です。可変費用とは、原材料費、時給ベースの人件費、梱包費、生産に使うエネルギー(電気・ガスなど)といった、生産量に応じて増減する費用を指します。家賃や固定給の人件費、設備費などの固定費とは異なり、可変費用は作る数が増えれば増え、減れば減ります。AVCを見れば、製品1単位あたりの可変コストが平均してどれくらいかかっているのかを把握できます。

計算ツールの使い方

総可変費用(一定期間に発生した可変費用の合計)と、同じ期間に生産した数量を入力してください。本ツールが前者を後者で割り、1単位あたりの平均可変費用を算出します。正確な結果を得るには、両方の数値を必ず同じ期間で揃えることがポイントです。

計算式の解説

計算式はとてもシンプルで、$$\text{AVC} = \frac{\text{総可変費用}}{\text{数量}}$$です。可変費用のみを対象とするため、AVCは生産にかかる支出の限界的な性質を反映します。実務では、平均総費用(ATC)や限界費用(MC)と組み合わせて、価格設定や操業停止の判断に幅広く活用されます。一般に企業は、短期的には販売価格がAVCを上回っている限り操業を続けます。

計算例

たとえば、ある工房が材料費と時給ベースの人件費に1万ドルを投じて、椅子を500脚生産したとします。このとき$$\text{AVC} = \frac{10{,}000\,\text{ドル}}{500\,\text{脚}} = 20\,\text{ドル/脚}$$です。椅子1脚を20ドルより高い価格で販売できれば、可変費用をまかなったうえで、固定費の回収と利益の確保にも貢献できます。

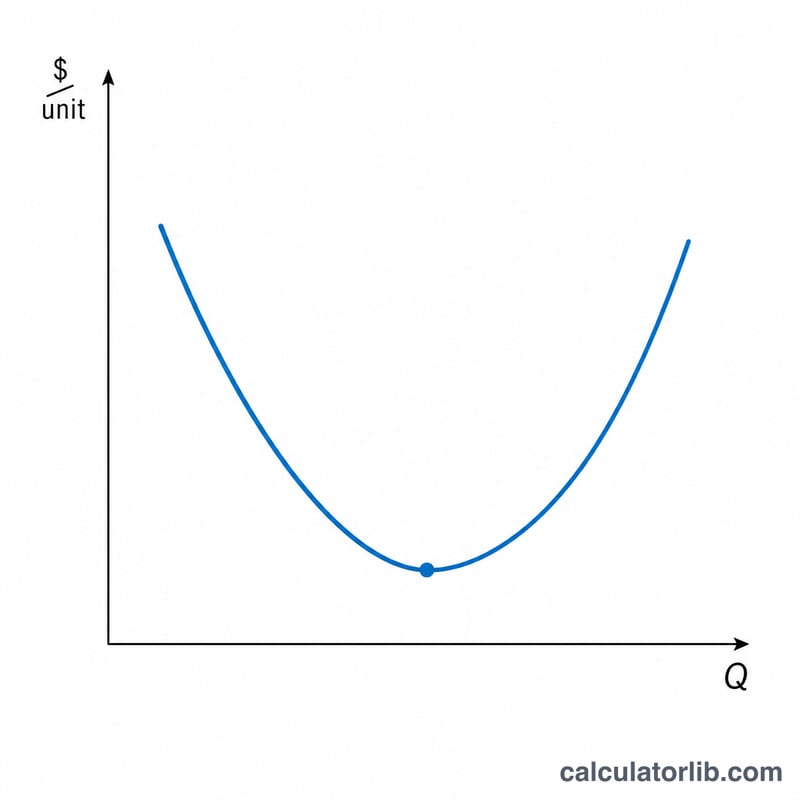

生産シナリオ全体のAVC

平均可変費用(AVC)は、総可変費用(TVC)を生産量で割ることで求めます:\[\text{AVC} = \frac{\text{総可変費用}}{\text{生産量}}\] 短期では、AVCは通常U字型を示します。低い水準から産出量が増えるにつれ、増加する収益と可変投入物をより多くの単位に分散させることでAVCは低下します。効率的な操業点を超えると、減少する収益と固定容量の混雑によってAVCは再び上昇します。以下の表は、単一の仮定の企業でこのパターンを示しています。

| 生産量(単位) | 総可変費用 | AVC = TVC ÷ Q | 段階 |

|---|---|---|---|

| 100 | $1,200 | $12.00 | 低い産出量での高いAVC |

| 300 | $2,700 | $9.00 | 低下中(規模の経済) |

| 500 | $4,000 | $8.00 | AVCの最小値付近 |

| 800 | $7,200 | $9.00 | 上昇中(収益逓減) |

| 1200 | $13,200 | $11.00 | 高いAVC(規模の不経済) |

ここでAVCは約500単位で1単位あたり約$8.00で最小値に達し、その後、産出量が工場の効率的容量を超えて増加するにつれて再び上昇します。正確な最小値は企業の技術と投入価格に依存します。U字型は一般的な傾向であり、固定的な規則ではありません。

AVCの結果の解釈

AVCは、他の3つの数値と一緒に読んだときに最も有用です:販売価格、平均総費用(ATC)、および限界費用(MC)です。

AVCと販売価格 — 操業停止点。 短期では、企業が受け取る価格が平均可変費用をカバーしている限り、企業は操業を継続すべきです。価格がAVCを上回る場合、売却された各単位は、たとえ総利益が負であっても、固定費用に向けて何かを貢献します。価格がAVCを下回る場合、生産された各単位は、企業がいずれにしろ支払うべき固定費用以上の損失を被ります。したがって損失を最小化する選択肢は、生産を一時的に停止することです。価格が最小AVCに等しい産出量レベルは、したがって操業停止点と呼ばれます。

AVCとATC — 固定費用ギャップ。 平均総費用は、平均可変費用と平均固定費用(AFC)の合計です:\[\text{ATC} = \text{AVC} + \text{AFC}\] いかなる生産量においても、ATC曲線とAVC曲線の間の垂直距離はAFCに等しいです。固定費用が産出量の増加とともにより多くの単位に分散されるため、そのギャップは生産量の増加とともに縮小します — AVC曲線とATC曲線は近づきますが、決して交わりません。

AVCと限界費用。 限界費用は、1つの追加単位を生産することからもたらされる総費用の変化です。MCがAVCを下回っている間、それは平均値を引き下げます。MCがAVCを上回っている間、それは平均値を引き上げます。その結果、限界費用曲線はAVC曲線をAVCの最小値のちょうど点で交差します。同じロジックが、MCがATC曲線の最も低い点を通過する理由も説明します。

このセクションは、AVCの数値が費用分析で一般的にどのように解釈されるかを説明しています。これは一般的な教育情報であり、個人化された財務または事業上のアドバイスではありません。費用構造は企業によって異なり、決定は独自の完全なデータを反映すべきです。

よくある質問(FAQ)

何が可変費用に当たりますか? 生産量に応じて変動する費用です。具体的には、原材料費、単位あたりまたは時間あたりで支払う直接労務費、配送費、生産に直結する水道光熱費などが該当します。

AVCと平均総費用(ATC)の違いは? ATCには固定費も含まれますが、AVCに含まれるのは可変費用だけです。両者の関係は \(\text{ATC} = \text{AVC} + \text{平均固定費}\) で表されます。

なぜAVCが重要なのですか? 販売価格がAVCを下回った場合、可変費用すら回収できない状態のため、短期的には生産を停止したほうが損失を抑えられることがあります。AVCはこうした操業停止の判断基準になります。