ボーナス税額計算機とは?

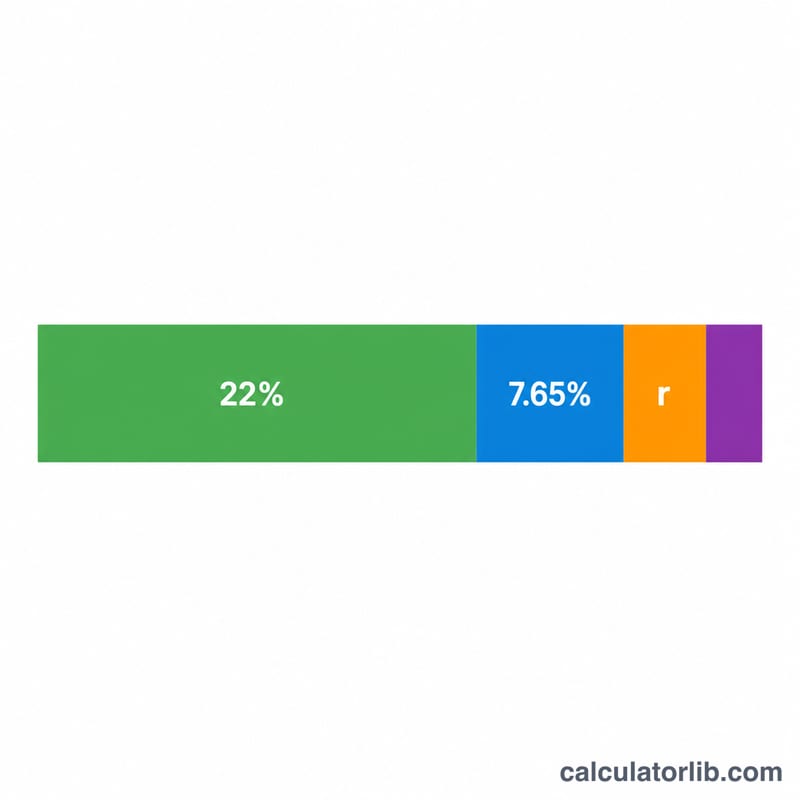

この計算機は米国を対象としたツールです。ボーナス(賞与)から源泉徴収された後に、実際に手元に残る金額を試算します。米国の内国歳入庁(IRS)はボーナスを補足賃金(supplemental wages)として扱い、雇用主は通常連邦の一律22%の税率で源泉徴収します(暦年内の補足賃金が100万ドル未満の場合)。さらに、FICA(社会保障税6.2%+メディケア税1.45%、合計7.65%)と州の所得税が差し引かれます。なお日本の賞与とは制度が大きく異なるため、日本にお住まいの方への直接の適用はありません。算出される数値はあくまで2024年ルールに基づく概算で、社会保障税の賃金上限、0.9%の追加メディケア付加税、地方税は考慮していません。

使い方

ボーナスの総額(税引き前)と、お住まいの州の所得税率をパーセントで入力します(テキサス州やフロリダ州など所得税のない州では0を入力してください)。手取り額、源泉徴収項目ごとの内訳、実効源泉徴収率が表示されます。

計算式の解説

手取りボーナスは次の式で求めます。手取り=ボーナス額 ×(1 − 0.22 − 0.0765 − 州税率)。0.22は連邦の補足賃金の一律源泉徴収率、0.0765はFICAの合計、州税率は小数で表した値です。源泉徴収の合計額は、ボーナス額から手取り額を差し引いた金額になります。

計算例

所得税率が5%の州で、5,000ドルのボーナスを受け取った場合を考えます。連邦の源泉徴収は 5,000 × 0.22 = 1,100ドル。FICAは 5,000 × 0.0765 = 382.50ドル。州税は 5,000 × 0.05 = 250ドル。源泉徴収の合計は1,732.50ドルとなり、手取りは3,267.50ドル、実効税率は34.65%になります。

各シナリオでのボーナス実取得額

連邦補足源泉徴収税率は、暦年で100万ドルまでのボーナスに対して一律22%です。FICAは7.65%(社会保障6.2% + メディケア1.45%)を加えます。以下の表は、これらを3つの代表的な州税率と組み合わせています。実取得額と実効源泉徴収率がボーナスサイズでどのようにスケールするかを確認できます。ここでの実効率は、総源泉徴収額をグロスボーナスで割ったものです。

| ボーナス | 州税率 | 連邦(22%) | FICA(7.65%) | 州税 | 実取得額 | 実効税率 |

|---|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 | 29.65% |

| $1,000 | 5% | $220.00 | $76.50 | $50.00 | $653.50 | 34.65% |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 | 34.65% |

| $5,000 | 9% | $1,100.00 | $382.50 | $450.00 | $3,067.50 | 38.65% |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 | 29.65% |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 | 38.65% |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 | 29.65% |

| $25,000 | 5% | $5,500.00 | $1,912.50 | $1,250.00 | $16,337.50 | 34.65% |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 | 38.65% |

すべての構成要素が固定パーセンテージであるため、実効税率はボーナス金額によって変わりません。州税率のみがそれを動かします。州税率0%の場合、下限は29.65%(22% + 7.65%)です。州税率を直接その上に加えます。これが、一律税率法のもとではより大きなボーナスが比例的により高い税率で源泉徴収されない理由です。

結果の解釈

この計算機が生成する数字は源泉徴収であり、最終的な税金ではありません。源泉徴収は、その年に究極的に負う所得税への前払いです。連邦および州の申告書を提出する際、ボーナスはすべてのその他の収入と組み合わされ、実際の限界税率で課税されます。源泉徴収が多すぎた場合、払い戻しを受け取ります。源泉徴収が少なすぎた場合、差額を支払います。

22%があなたの税率区分と一致しないかもしれない理由。 補足賃金に対するIRS百分率法は、税率区分に関係なく一律22%の連邦税率を適用します(年間100万ドルを超える場合は38%)。限界税率が12%の場合、一律22%は過度に源泉徴収され、申告時にその一部を返してもらえることがあります。税率が24%、32%以上の場合、一律22%は源泉徴収不足となり、さらに支払う必要があります。百分率法は源泉徴収慣例であり、ボーナスが最終的に課税される税率ではありません。

社会保障賃金上限。 FICAの6.2%社会保障部分は、年間課税最高額(2025年は$176,100)までのみ適用されます。年度累計賃金がすでにそのキャップを超えている場合、ボーナスに追加の社会保障は源泉徴収されないため、FICA部分は7.65%から1.45%メディケア税率のみに低下します。この計算機は完全な7.65%を仮定しているため、年末の高所得者に対するFICAを過大評価することができます。

追加メディケア税。 年間$200,000を超える賃金(源泉徴収目的では申告ステータスに関係なく)に対して、追加の0.9%メディケア税が適用されます。ボーナスが年度累計賃金を$200,000を超えて押し上げると、閾値を超える金額に対してこの追加税が発生します。この簡略化された推定値には含まれていません。

また、集計法雇用主(ボーナスを通常給与に追加し、W-4を使用して源泉徴収する)は、ここに示す一律22%法とは異なる金額を源泉徴収することがあります。このページは一般的な教育情報を提供するもので、個別の税務アドバイスではありません。具体的な状況については、適格な税務専門家に相談してください。

よくある質問

22%は最終的に納める税金ですか? いいえ。これは源泉徴収の率です。最終的な納税額は確定申告(タックスリターン)で精算され、総所得や税率区分に応じて還付を受けたり、追加で納めたりする場合があります。

ボーナスが100万ドルを超える場合は? 暦年内に100万ドルを超える部分は、強制的な総合課税ルールにより37%で源泉徴収されます。本ツールは標準的な22%の一律方式を用いています。

なぜFICAを含めるのですか? 社会保障税とメディケア税は通常の賃金と同様にボーナスにも課されるため、手取り額が減少します。