実質利回りとは?

実質利回りとは、インフレの影響を差し引いた後に、お金が実際にどれだけ増えているかを示すものです。年5%の利息がつく銀行口座は魅力的に見えますが、物価が毎年3%上昇していれば、購買力で見た本当の増加分はずっと小さくなります。この計算ツールはフィッシャー方程式を用いて、名目金利をインフレ調整後の実質利回りに換算し、あなたのお金が本当はどれだけ成長しているのかを明らかにします。

使い方

まず名目金利(銀行・債券・投資商品などで表示される表面上の利率)をパーセントで入力し、次に予想または実際の年間インフレ率を入力します。すると、フィッシャー方程式による正確な実質利回りと、比較用によく使われる近似値(名目金利−インフレ率)の両方が表示されます。

計算式の解説

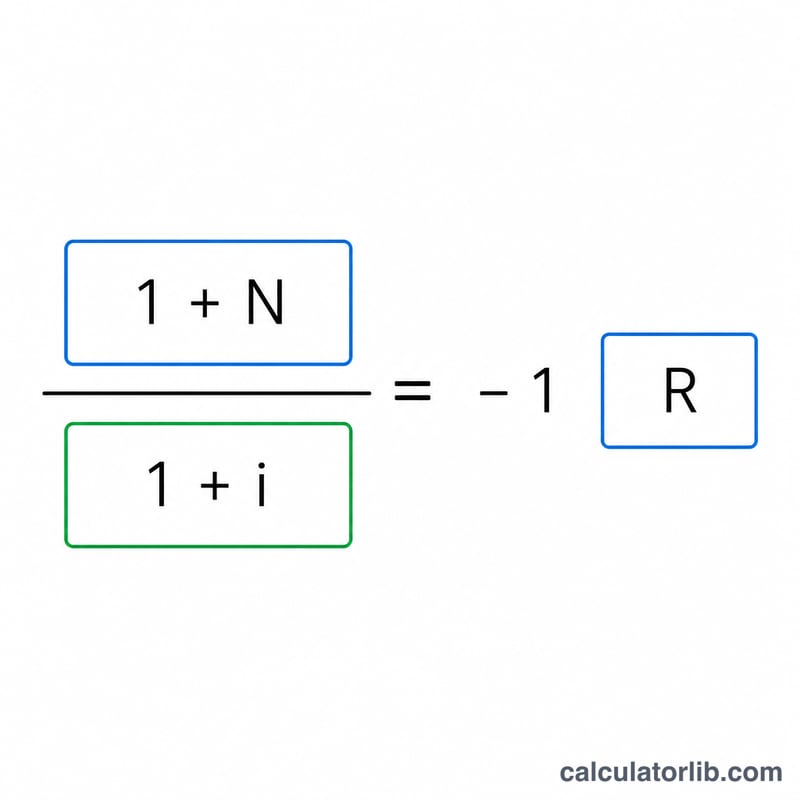

正確な関係式は次のとおりです。

$$\text{実質利回り} = \left(\frac{1 + \dfrac{\text{名目金利 (\%)}}{100}}{1 + \dfrac{\text{インフレ率 (\%)}}{100}} - 1\right) \times 100$$名目金利もインフレ率もそれぞれ複利で効いてくるため、正確な答えを得るには単純に引き算するだけでは足りません。よく使われる近道「実質 ≒ 名目 − インフレ」は、どちらの数値も小さいときだけうまく機能します。利率が高くなると、この近似は実質利回りを実際より高く見積もってしまいます。

計算例

貯蓄の名目利回りが5%、インフレ率が3%だとします。正確な実質利回りは\((1 + 0.05) \div (1 + 0.03) - 1 = 1.05 \div 1.03 - 1 = 0.019417\)、つまり約1.94%となります。簡易的な近似では\(5\% - 3\% = 2\%\)となり、本来の1.94%をわずかに高く見積もってしまいます。

一般的なシナリオにおける実質リターン

正確な実質金利はフィッシャー方程式を使用します。\(\left(\frac{1+i}{1+\pi}-1\right)\times100\)。ここで\(i\)は名目金利、\(\pi\)はインフレ率です。一般的な近似値は単に差を求めます:\(\text{実質}\approx i-\pi\)。低い金利では2つはほぼ一致しますが、金利が上昇すると乖離し、正確な値は常に近似値よりもわずかに低くなります。

| 名目金利 | インフレ率 | 正確な実質金利(フィッシャー) | 近似値(\(i-\pi\)) | 注記 |

|---|---|---|---|---|

| 2% | 3% | -0.97% | -1.00% | 負数 — 購買力が低下する |

| 5% | 3% | 1.94% | 2.00% | 適度な実質的利益 |

| 8% | 6% | 1.89% | 2.00% | 高インフレ下では乖離が拡大 |

| 10% | 2% | 7.84% | 8.00% | 強い実質成長 |

| 3% | 3% | 0.00% | 0.00% | 損益分岐点 — 購買力は変わらない |

| 4% | 8% | -3.70% | -4.00% | 高インフレ期には大きく負数 |

名目金利がインフレ率と等しい場合、実質金利は正確にゼロになり、インフレが名目金利を上回る場合、プラスの表面利回りにもかかわらず実質金利は負になることに注意してください。

実質リターン率の解釈

実質リターン率は、名目金利または投資利回りからインフレを取り除いた後、購買力がどのように変化したかを示します。フィッシャー方程式はこれを正確にします:

$$\text{実質金利} = \left(\frac{1 + \frac{i}{100}}{1 + \frac{\pi}{100}} - 1\right)\times 100$$- プラスの実質金利:名目リターンがインフレを上回ったため、保有する資金はそれ以前よりも多くの商品やサービスを購入できます。実質リターンの1パーセントポイントごとに、購買力の実際の成長を表します。

- ゼロの実質金利(損益分岐点):名目リターンが正確にインフレと一致しました。ドル額は増加しましたが、開始時と同じ商品バスケットを購入できます — 実質的には変わっていません。

- 負の実質金利:インフレが名目リターンを上回りました。口座残高は増加している可能性がありますが、以前よりも少ない実質的な商品を表しているため、購買力が低下しました。

この方程式は金利を差し引くのではなく成長要因を割るため、正確な実質金利は常に簡易な\(i-\pi\)ショートカットよりわずかに低く、両率が上昇するにつれて差が大きくなります。損益分岐点の名目金利は、単に分子を分母に等しくする金利です。つまり、インフレ率に等しい名目金利であり、これは正確にゼロの実質金利を生じます。

これは一般的な教育情報であり、専門的な財務アドバイスではありません。実質リターンは税金、手数料、キャッシュフローのタイミングを無視しています。これらすべてが実際の結果に影響します。あなたの状況に特定の決定については、適格な専門家に相談してください。

よくある質問

実質利回りがマイナスになることはありますか? あります。インフレ率が名目金利を上回ると購買力は目減りし、実質利回りはマイナスになります。

なぜ正確な値は「名目 − インフレ」より低くなるのですか? 分母の(1 + インフレ率)が名目の成長分全体を割るため、複利による相互作用が働き、単純な引き算よりも結果が小さくなるからです。

どのインフレ率を使えばよいですか? お住まいの地域の消費者物価指数(CPI)など、直近または予想される年間インフレ率を使うとよいでしょう。日本であれば総務省が公表する消費者物価指数が代表的な目安となります。