이 계산기는 무엇을 계산하나요?

이 도구는 미국의 전통형(세전) 401(k) 퇴직연금 플랜에 적용됩니다. 401(k)는 미국 직장인을 위한 퇴직연금 제도로, 한국의 퇴직연금(DC형)이나 IRP와 비슷한 성격이지만 세금 규정은 완전히 다릅니다. 전통형 401(k)에 납입한 금액은 과세 대상 소득에서 빠지기 때문에 그해에 내야 할 연방 소득세가 줄어듭니다. 이 계산기는 두 가지 숫자를 보여 줍니다. 세금을 얼마나 아끼는지, 그리고 그 절세분을 반영했을 때 실수령액이 실제로 얼마나 줄어드는지입니다. 단순화한 단일 한계세율 모델을 사용하며 주(state) 소득세, FICA(사회보장세), 회사 매칭은 포함하지 않습니다.

사용 방법

계획 중인 연간 401(k) 납입액과 본인의 한계세율(소득 중 가장 높은 구간에 적용되는 세율)을 입력하세요. 2024년 미국 세율 구간 기준으로는 보통 12%, 22%, 24%, 32%, 35%, 37% 중 하나에 해당합니다. 입력하면 예상 절세액과 실수령액의 순감소액이 바로 계산됩니다.

계산 공식 설명

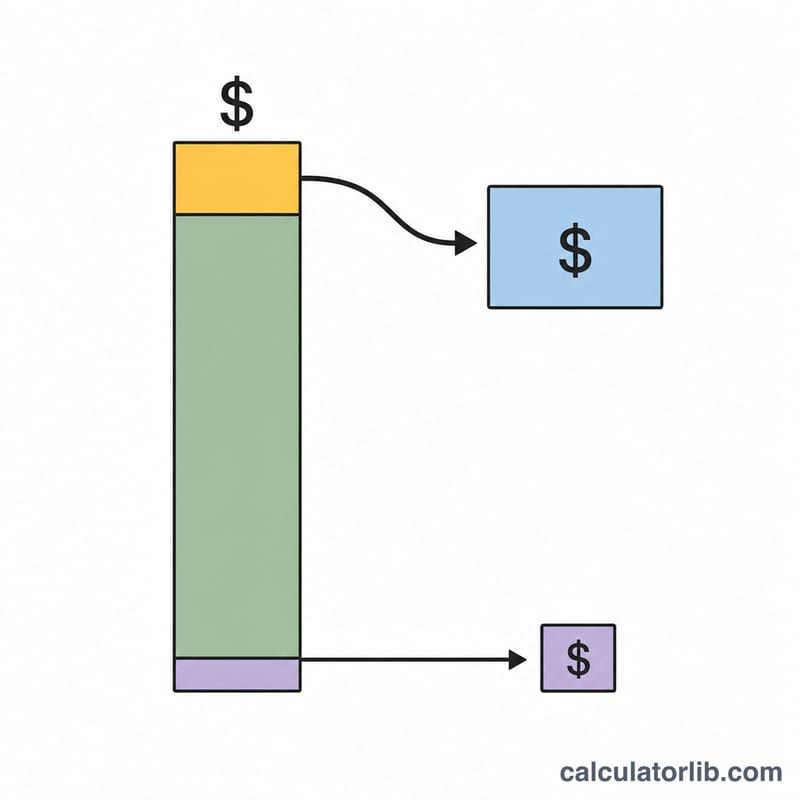

세전 납입은 과세 소득을 줄이므로, 아끼는 세금은 납입액에 한계세율을 곱한 값과 같습니다. $$\text{절세액} = \text{납입액} \times \text{한계세율}$$. 실제로 월급에서 줄어드는 금액은 납입액에서 그 절세분을 뺀 값입니다. $$\text{실수령액 순감소} = \text{납입액} \times (1 - \text{한계세율})$$. 다시 말해, 정부가 사실상 여러분의 노후 저축 일부를 보조해 주는 셈입니다.

실제 예시

연간 $10,000을 납입하고 한계세율이 22%라고 가정해 봅시다. 절세액 = $$10{,}000 \times 0.22 = \$2{,}200$$ 실수령액 순감소 = $$10{,}000 \times (1 - 0.22) = \$7{,}800$$ 즉, 노후를 위해 $10,000을 따로 모으는데도 실수령액은 $7,800만 줄어드는 것입니다.

2024 연방 세금 구간 및 한계세율

당신의 한계세율은 과세 소득의 마지막(최고) 달러에 적용되는 세율입니다. 이는 세전 401(k) 기여금이 효과적으로 상쇄하는 세율이기도 합니다. 아래 표는 2024년 세무 연도에 대한 7개의 연방 보통 소득 구간을 단일 신고자 및 부부 공동 신고자를 위해 보여줍니다. 과세 소득 맨 위에 적용되는 세율을 계산기의 세율(%) 입력으로 사용하십시오.

| 한계세율 | 단일 신고자 — 과세 소득 | 부부 공동 신고 — 과세 소득 |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351 이상 | $731,201 이상 |

미국 체계는 누진세이기 때문에 각 구간 내의 소득만 해당 구간의 세율로 과세됩니다. 세전 401(k) 기여금은 위에서부터 과세 소득을 줄이므로 먼저 한계세율에서 세금을 절감합니다. 참고로 이는 연방 구간만 해당됩니다. 주 소득세(해당하는 경우)는 전체 절감액을 더욱 증가시킬 수 있습니다.

401(k) 기여 한도

IRS는 직장 401(k)에 매년 연기할 수 있는 금액을 제한합니다. 2024년 세무 연도의 한도는 다음과 같습니다:

| 기여 유형 | 2024 한도 | 적용 대상 |

|---|---|---|

| 선택적 연기(직원) | $23,000 | 모든 적격 직원 |

| 추가 기여금 | $7,500 | 50세 이상인 직원 |

| 50세 이상 총액 | $30,500 | 50세 이상(기본액 + 추가 기여금) |

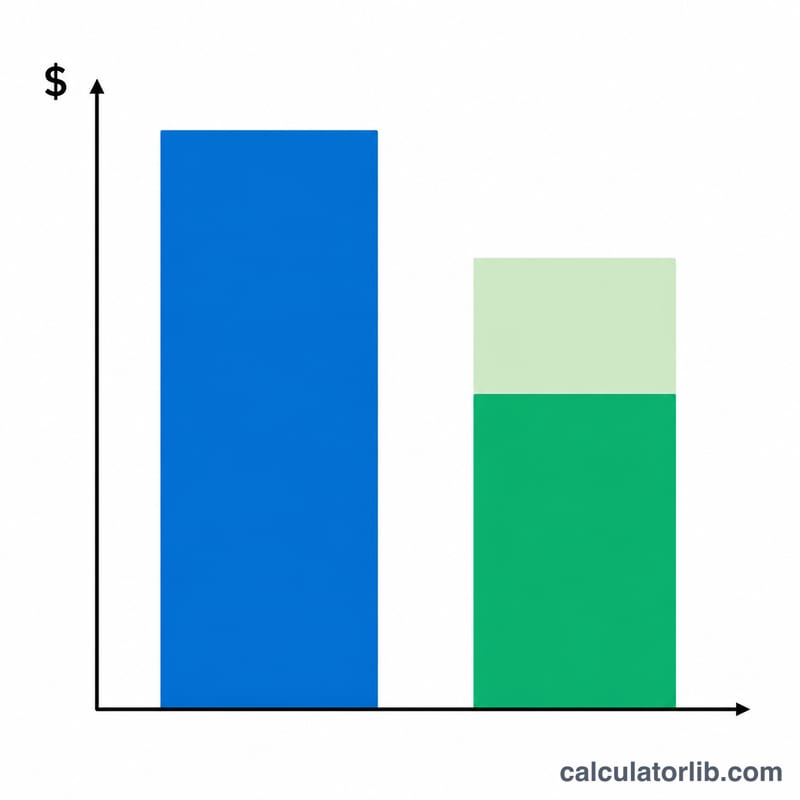

이 한도는 귀하의 자체 세전(및 롯스) 급여 연기에 적용됩니다. 고용주 매칭 기여금은 별도이며 $23,000/$30,500 직원 한도에 포함되지 않습니다. 24% 한계세율에서 $23,000 직원 연기를 최대화하면 연방 세금 청구서를 $5,520만큼 줄일 수 있으며, 연간 실제 수령액은 $17,480만큼만 감소합니다.

기여금 및 세율에 따른 세금 절감

세전 기여금의 두 가지 핵심 포인트: 세금 절감액(기여금 × 한계세율)은 IRS에 가지 않을 현금이고, 순수 급여 감소액(기여금 × (1 − 세율))은 실제 수령액이 얼마나 감소하는지 나타냅니다. 세금 구간이 높을수록 정부가 귀하의 저축을 더 많이 보조합니다.

| 기여금 | 한계세율 | 세금 절감액 | 순수 급여 감소액 |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

예를 들어, 22% 구간의 근로자가 $15,000을 기여하면 연방 세금에서 $3,300을 절감하므로, 기여금은 실제 수령액에서 $11,700만 감소합니다. 해당 $15,000을 매년 투자하고 성장시키면 401(k) 은퇴 계산기를 참고하여 장기적 잔액을 예측하세요.

자주 묻는 질문

주(state) 소득세도 포함되나요? 아니요. 소득세를 부과하는 주에 산다면, 더 정확히 보려면 주 한계세율을 연방 세율에 더해서 계산하세요.

로스(Roth) 401(k)에도 쓸 수 있나요? 아니요. 로스 납입은 세후 자금으로 이루어지고 당장의 소득공제 혜택이 없으므로, 그해의 절세 효과는 발생하지 않습니다.

FICA 세금은 어떻게 되나요? 401(k) 납입액에도 사회보장세와 메디케어(FICA)는 그대로 원천징수됩니다. 따라서 납입을 한다고 해서 FICA가 줄어들지는 않습니다.