보너스 세금 계산기란?

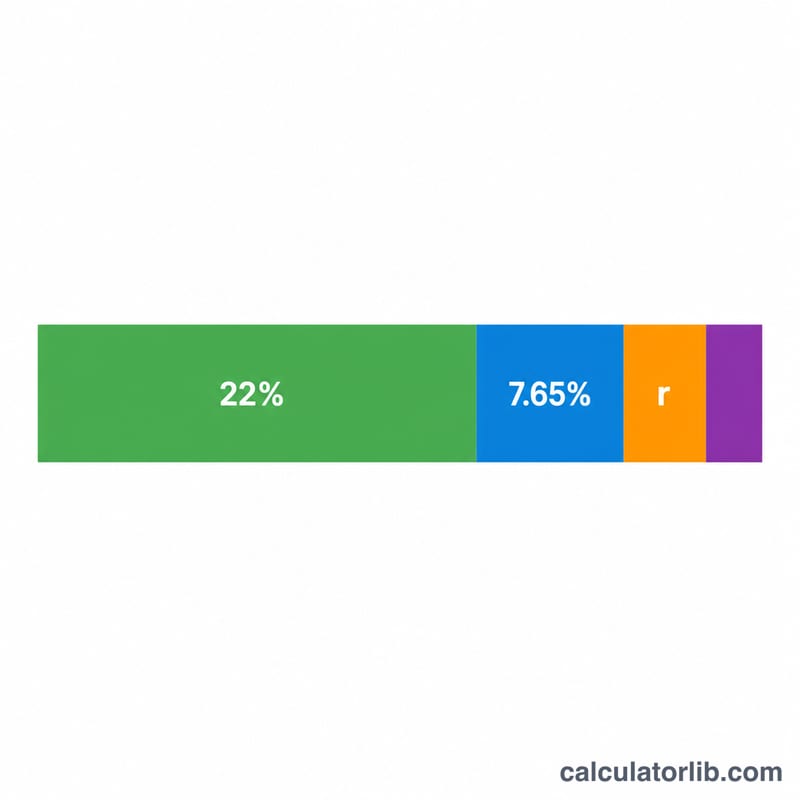

이 계산기는 미국에 적용됩니다. 보너스에서 세금이 원천징수된 뒤 실제로 손에 쥐는 금액이 얼마인지 추정해 줍니다. 미국 국세청(IRS)은 보너스를 보충임금(supplemental wages)으로 분류하는데, 고용주는 보통 연방 정률 22%로 원천징수합니다(한 해 보충임금이 100만 달러 미만인 경우). 여기에 더해 FICA 세금(사회보장세 6.2% + 메디케어 1.45%, 합계 7.65%)과 거주 주(州)의 소득세가 함께 빠져나갑니다. 본 계산 결과는 2024년 규정을 기준으로 한 추정치이며, 사회보장세 과세 상한, 0.9% 추가 메디케어 부가세, 지방세는 반영하지 않습니다. 한국에는 이와 같은 '보충임금 정률 원천징수' 제도가 따로 없으며, 상여금에 대한 세금 처리 방식도 다르므로 이 계산기는 미국 급여를 받는 경우에 한해 참고하시기 바랍니다.

사용 방법

세전 보너스 금액과 거주 주의 소득세율을 백분율로 입력하세요. 텍사스나 플로리다처럼 주 소득세가 없는 곳은 0을 입력하면 됩니다. 계산기는 실수령액과 각 원천징수 항목별 내역, 그리고 실효 원천징수율을 보여줍니다.

계산 공식

순 보너스는 실수령액 = 보너스 × (1 − 0.22 − 0.0765 − 주세율)로 계산됩니다. 0.22는 연방 보충임금 정률 원천징수율, 0.0765는 FICA 합계, 주세율은 거주 주의 세율을 소수로 환산한 값입니다. 총 원천징수액은 단순히 보너스에서 실수령액을 뺀 금액입니다.

계산 예시

소득세율이 5%인 주에서 5,000달러의 보너스를 받는다고 가정해 봅시다. 연방 원천징수는 5,000 × 0.22 = 1,100달러, FICA는 5,000 × 0.0765 = 382.50달러, 주세는 5,000 × 0.05 = 250달러입니다. 총 원천징수액은 1,732.50달러이며, 실수령액은 3,267.50달러 — 실효세율 34.65%가 됩니다.

여러 시나리오에서의 보너스 실제 수령액

연방 추가 원천징수율은 연간 $1,000,000까지 보너스에 대해 정률 22%입니다. FICA는 7.65% (6.2% 사회보장 + 1.45% 메디케어)를 추가합니다. 아래 표는 이를 3가지 대표적인 주(State) 세율과 결합하여 실제 수령액과 유효 원천징수율이 보너스 규모에 따라 어떻게 변하는지 보여줍니다. 여기서 유효율은 총 원천징수를 총 보너스로 나눈 값입니다.

| 보너스 | 주(State) 세율 | 연방 (22%) | FICA (7.65%) | 주(State) | 실제 수령액 | 유효 세율 |

|---|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 | 29.65% |

| $1,000 | 5% | $220.00 | $76.50 | $50.00 | $653.50 | 34.65% |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 | 34.65% |

| $5,000 | 9% | $1,100.00 | $382.50 | $450.00 | $3,067.50 | 38.65% |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 | 29.65% |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 | 38.65% |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 | 29.65% |

| $25,000 | 5% | $5,500.00 | $1,912.50 | $1,250.00 | $16,337.50 | 34.65% |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 | 38.65% |

모든 요소가 정률 백분율이므로, 유효 세율은 보너스 규모에 따라 변하지 않으며 주(State) 세율에 의해서만 변합니다. 0% 주(State) 세율에서 최소 기준선은 29.65% (22% + 7.65%)입니다. 주(State) 세율을 그 위에 직접 더합니다. 이것이 정률 방식에서 더 큰 보너스가 비례적으로 더 높은 세율로 원천징수되지 않는 이유입니다.

결과 해석하기

이 계산기가 산출하는 숫자는 원천징수이지, 최종 세금이 아닙니다. 원천징수는 연중 궁극적으로 납부할 소득세에 대한 선납금입니다. 연방 및 주 세금신고를 작성할 때, 보너스는 다른 모든 소득과 합산되어 실제 한계세율로 과세됩니다. 과도하게 원천징수된 경우 환급을 받으며, 과소 원천징수된 경우 차액을 납부합니다.

22%가 당신의 세금 구간과 맞지 않을 수 있는 이유. 추가 임금에 대한 국세청의 비율 방식은 세금 구간과 상관없이 정률 22% 연방 세율을 적용합니다 (연간 $1,000,000 초과시 38%). 한계세율이 12%라면, 정률 22%는 과도하게 원천징수되어 신고 시 일부를 환급받을 수 있습니다. 세율이 24%, 32% 이상이면, 정률 22%는 부족하게 원천징수되어 추가로 납부할 수 있습니다. 비율 방식은 원천징수 관례이지, 보너스가 궁극적으로 과세되는 세율이 아닙니다.

사회보장 임금 상한선. FICA의 6.2% 사회보장 부분은 연간 과세 최대액($176,100, 2025년 기준)까지만 적용됩니다. 연간 누적 임금이 이미 그 상한선을 초과했다면, 보너스에 추가 사회보장이 원천징수되지 않으므로, FICA 요소는 7.65%에서 1.45% 메디케어 세율만으로 감소합니다. 이 계산기는 전체 7.65%를 가정하므로, 연말에 고소득자의 FICA를 과대계상할 수 있습니다.

추가 메디케어 세금(Surtax). 연간 $200,000을 초과하는 임금에 대해 추가 0.9% 메디케어 세금이 적용됩니다 (신고 상태와 관계없이, 원천징수 목적상). 연간 누적 임금을 $200,000을 초과하도록 밀어올리는 보너스는 상한선 초과 금액에 대해 이 세금을 유발할 수 있습니다. 이 단순화된 추정치에는 포함되지 않습니다.

또한 집계 방식 고용주 (보너스를 정기 급여에 더하고 W-4를 사용하여 원천징수하는)는 여기에 표시된 정률 22% 방식과 다른 금액을 원천징수할 수 있습니다. 이 페이지는 일반적인 교육 정보를 제공하며, 개인화된 세금 조언이 아닙니다. 구체적인 상황에 대해서는 적격 세무 전문가에게 상담하세요.

자주 묻는 질문

22%가 제가 실제로 내야 할 세금인가요? 아닙니다. 이는 원천징수 비율일 뿐입니다. 최종 세액은 세금 신고를 할 때 정산되며, 총소득과 적용 세율 구간에 따라 일부를 환급받거나 추가로 납부할 수 있습니다.

보너스가 100만 달러를 넘으면 어떻게 되나요? 한 해 100만 달러를 초과하는 금액은 의무 합산 규정에 따라 37%로 원천징수됩니다. 이 계산기는 표준 22% 정률 방식을 사용합니다.

왜 FICA가 포함되나요? 사회보장세와 메디케어 세금은 일반 임금과 마찬가지로 보너스에도 적용되므로, 그만큼 실수령액이 줄어듭니다.