EBITDA 마진이란?

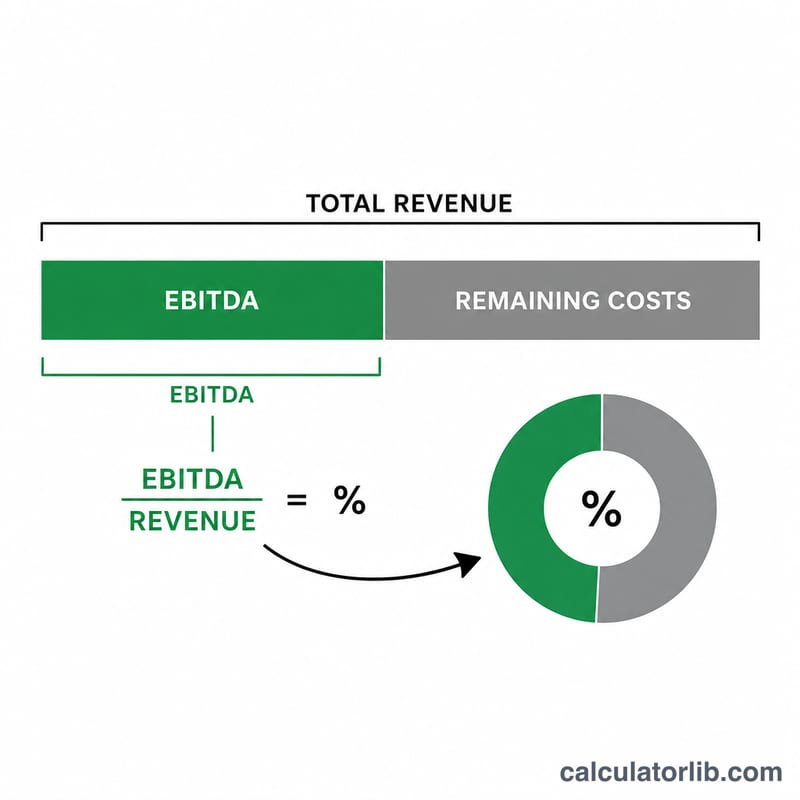

EBITDA 마진은 기업의 영업 수익성을 총매출 대비 백분율로 나타내는 지표입니다. EBITDA는 'Earnings Before Interest, Taxes, Depreciation, and Amortization'의 약자로, 이자·세금·감가상각비·무형자산 상각비를 차감하기 전의 이익을 뜻합니다. 자금 조달 방식, 세금 환경, 비현금성 회계 처리의 영향을 제거하기 때문에, EBITDA 마진은 기업이 매출을 핵심 영업이익으로 얼마나 효율적으로 전환하는지를 깔끔하게 보여줍니다. 그래서 규모나 자본 구조가 서로 다른 기업들을 비교할 때 애널리스트와 투자자들이 널리 활용하는 지표입니다.

계산기 사용 방법

같은 기간(보통 분기 또는 회계연도)의 EBITDA와 총매출을 입력하세요. 계산 버튼을 누르면 EBITDA 마진이 백분율로 표시됩니다. 마진이 높을수록 매출 대비 영업 효율성이 뛰어나다는 의미입니다.

공식 설명

계산 방식은 간단합니다. $$\text{EBITDA 마진} = \frac{\text{EBITDA}}{\text{매출}} \times 100\%$$ 두 수치는 반드시 같은 회계 기간을 기준으로 하고, 같은 통화로 입력해야 합니다. 결과값은 이자·세금·감가상각비·무형자산 상각비를 차감하기 전, 매출 1원당 영업이익을 얼마나 창출하는지를 보여줍니다.

계산 예시

예를 들어 어떤 기업의 매출이 \(\$1{,}000{,}000\)이고 EBITDA가 \(\$250{,}000\)라고 가정해 봅시다. 이때 EBITDA 마진은 $$\frac{250{,}000}{1{,}000{,}000} \times 100 = 25\%$$ 입니다. 즉, 매출 1달러당 25센트의 영업이익을 남긴다는 뜻이며, 이는 많은 산업에서 양호한 수준에 해당합니다.

자주 묻는 질문

EBITDA 마진은 어느 정도면 좋은가요? 산업마다 다릅니다. 소프트웨어 기업은 30~40%를 넘기기도 하지만, 식료품 소매업은 한 자릿수에 머무는 경우가 많습니다. 반드시 같은 업종의 경쟁사와 비교해서 판단하세요.

EBITDA 마진과 순이익률은 같은 건가요? 아닙니다. 순이익률은 이자·세금·비현금성 비용까지 모두 반영하기 때문에 일반적으로 EBITDA 마진보다 낮게 나옵니다.

EBITDA 마진이 마이너스일 수도 있나요? 그렇습니다. 기업의 EBITDA가 마이너스(영업손실)라면 마진도 마이너스가 되며, 이는 핵심 사업이 아직 수익을 내지 못하고 있다는 신호입니다.