Что считает этот калькулятор

Калькулятор процентов по вкладам после налога показывает, какая часть дохода по вашему вкладу реально останется у вас после удержания налога. В большинстве стран проценты по депозитам, накопительным и сберегательным счетам облагаются налогом как обычный доход, поэтому заявленная банком ставка — это ещё не то, что вы фактически заработаете. Инструмент пересчитывает «грязную» (валовую) процентную ставку в чистую, то есть в ту, что остаётся после налога.

Как пользоваться

Введите три значения: сумму вклада (тело депозита), годовую процентную ставку по вашему счёту и предельную налоговую ставку (долю налога, которая взимается с каждого дополнительного рубля дохода). Калькулятор покажет, сколько процентов вы получите за год после налога, а также валовой доход, сумму налога и эффективную ставку после налогообложения.

Как работает формула

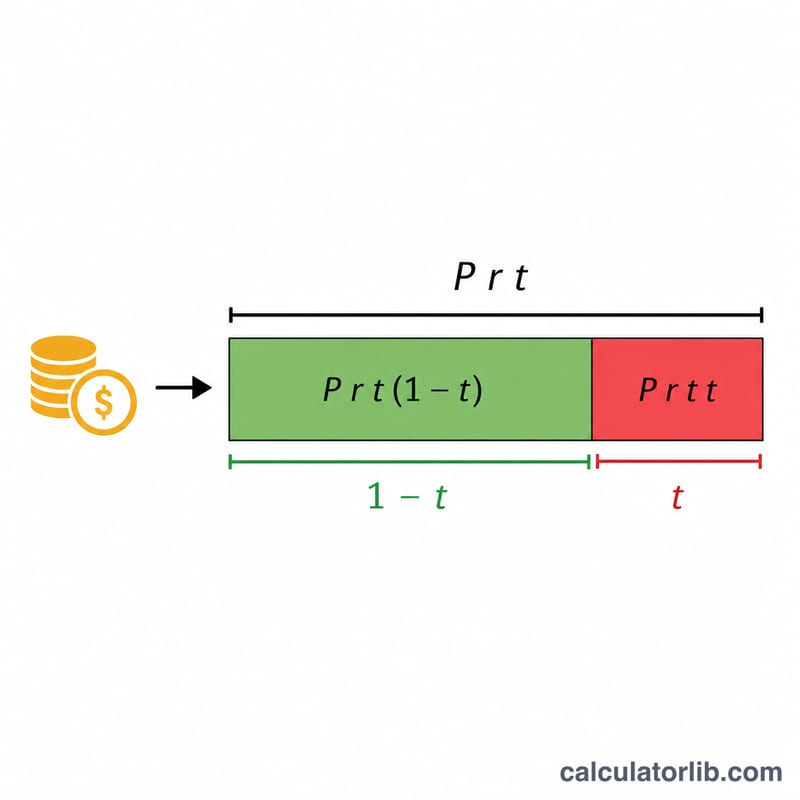

Валовой годовой процент считается просто: сумма вклада × ставка. Поскольку с этого дохода берётся налог, у вас остаётся только часть после его уплаты — умножаем на (1 − налоговая ставка). Та же логика работает и для самой ставки: эффективная ставка после налога равна ставка × (1 − налоговая ставка). Это оценка по простым процентам за один год — без учёта капитализации.

$$\text{Процент после налога} = P \times r \times (1 - t)$$

$$r_{net} = r \times (1 - t)$$

Разбор на примере

Допустим, у вас есть 10 000 $ под 5% годовых, а ваша предельная налоговая ставка — 22%. Валовой процент: \(10\,000\,\$ \times 0{,}05 = 500\,\$\). Налог: \(500\,\$ \times 0{,}22 = 110\,\$\). Процент после налога: \(500\,\$ \times (1 - 0{,}22) = 390\,\$\), а эффективная ставка после налога: \(5\% \times 0{,}78 = 3{,}9\%\).

$$500\,\$ \times (1 - 0{,}22) = 390\,\$$$

Частые вопросы

Это только для США? Нет. Математика универсальна — просто подставьте ту предельную ставку, которая применяется к процентному доходу в вашей стране. В России, например, доход по вкладам облагается НДФЛ, но действует необлагаемый лимит, который зависит от ключевой ставки ЦБ. В некоторых странах есть необлагаемые лимиты по сбережениям; если ваш процент налогом не облагается, введите 0%.

Учитывается ли капитализация? Нет. Калькулятор оценивает один год простых процентов. Чтобы оценить рост за несколько лет, реинвестируйте чистый процент каждый год.

Какую налоговую ставку вводить? Указывайте свою предельную (максимальную) ставку, ведь проценты прибавляются к остальному доходу и облагаются по самой высокой ставке, в которую они попадают.

Процентный доход после налогов в различных сценариях

Таблица ниже показывает, как одна и та же сумма может оставить вам очень разные суммы полезного процентного дохода после применения подоходного налога. Каждая строка использует формулу \(\text{Чистый доход} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\), где \(P\) — основная сумма, \(r\) — валовая годовая ставка, и \(t\) — предельная налоговая ставка. Эффективная ставка после налога — это просто \(r \times (1 - t/100)\).

| Основная сумма | Валовая ставка | Налоговая ставка | Валовой процент (1 год) | Налог к уплате | Чистый процент | Эффективная ставка после налога |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

Обратите внимание, что эффективная ставка после налога зависит только от валовой ставки и налоговой ставки — не от размера остатка средств на счёте. Счёт с процентом 4.5% в налоговой группе 22% всегда приносит 3.51%, независимо от того, держите ли вы $5,000 или $50,000.

Определение ключевых терминов

- Основная сумма — сумма денежных средств на счёте, которая приносит процентный доход. В этом калькуляторе это начальный остаток за период, который измеряется.

- Валовая (номинальная) ставка — заявленная годовая процентная ставка, которую рекламирует банк, до вычета налогов. Остаток в $10,000 при валовой ставке 4% приносит $400 валового процентного дохода за год.

- Предельная налоговая ставка — налоговая ставка, применяемая к вашему следующему доллару дохода, то есть ставка вашей самой высокой налоговой группы. Проценты на сбережения обычно облагаются налогом по этой предельной ставке, поскольку они добавляются к вашему прочему доходу.

- Чистый процент — процент, который вы фактически сохраняете после уплаты подоходного налога: \(\text{валовой процент} \times (1 - t/100)\).

- Эффективная ставка после налога — валовая ставка, уменьшенная на налог, \(r \times (1 - t/100)\). Она выражает вашу реальную доходность в процентах, чтобы вы могли сравнивать счета на равных основаниях.

- Предельная ставка в сравнении с эффективной налоговой ставкой — предельная ставка — это ставка на ваш последний доллар (релевантная для налогообложения дополнительного процентного дохода), в то время как эффективная ставка — это общий налог, делённый на общий доход (всегда ниже предельной ставки в прогрессивной системе). Этот калькулятор использует предельную ставку, потому что процентный доход облагается налогом в верхней части вашего дохода.

Интерпретация вашего результата

Эффективная ставка после налога — это наиболее полезное число, которое производит этот калькулятор. Она показывает истинный процентный доход, который приносят ваши деньги, после того как налоговые органы берут свою долю. Например, счёт с 5% процентом в налоговой группе 35% имеет эффективную ставку после налога всего \(5 \times (1 - 0.35) = 3.25\%\) — примерно то же самое, что счёт с 4.5% процентом, облагаемый налогом по ставке 22%.

Сравнение счётов. Всегда сравнивайте ставки после налога, а не заявленные валовые ставки. Счёт с более высокой валовой ставкой может оставить вам меньше денег, если он облагается налогом по более высокой предельной ставке, хотя для большинства людей все проценты на сбережения облагаются налогом по одной и той же предельной ставке, поэтому самая высокая валовая ставка обычно всё ещё побеждает.

Сравнение с инфляцией. Чтобы узнать, растут или снижаются ваши сбережения в покупательной способности, сравните эффективную ставку после налога с инфляцией. Если инфляция составляет 3%, а ваша ставка после налога — 2.34%, ваши деньги теряют реальную стоимость, несмотря на то что остаток растёт в номинальном выражении.

Более высокие налоговые группы оставляют меньше. Поскольку процентный доход облагается налогом по вашей предельной ставке, один и тот же счёт стоит больше для вкладчика в налоговой группе 0%, чем для того, кто находится в группе 35%. По мере того как ваш налогооблагаемый доход растёт и переходит в более высокие налоговые группы, каждый доллар процентного дохода стоит меньше после налога.

Налоговые льготы меняют картину. Процентный доход, полученный на счёте, защищённом от налогов — например, на британском ISA, канадском TFSA или американском счёте Roth — обычно не подлежит налогообложению доходов, поэтому эффективная ставка после налога равна валовой ставке. Многие страны также предлагают личное пособие на сбережения, которое защищает часть процентного дохода от налога полностью. Где это применимо, установите налоговую ставку на 0% (или на ставку только на налогооблагаемую часть), чтобы отразить вашу ситуацию.

Это общая информация в образовательных целях, а не профессиональный финансовый или налоговый совет. Налоговые правила и льготы различаются в зависимости от страны и личных обстоятельств; проконсультируйтесь с квалифицированным специалистом для получения рекомендаций, специфичных для вас.