Aylık Faiz Ödemeli Mevduat Hesaplama Aracı Nedir?

Aylık faiz ödemeli mevduat, kazandığınız faizin yeniden yatırıma dönüştürülmek yerine her ay size ödendiği bir tasarruf veya vadeli mevduat ürünüdür. Bu araç, belirli bir anapara ve yıllık faiz oranıyla her ay ne kadar gelir elde edeceğinizi hızlıca tahmin etmenize yardımcı olur. (Not: ACB'ye ait bu hesaplama aracı genel mevduat mantığını izler; Türkiye'deki bankalarda mevduat faizinden stopaj kesintisi yapıldığını ve net getirinin farklılaşabileceğini unutmayın.)

Nasıl Kullanılır?

Mevduat tutarınızı (anaparanızı) ve yıllık faiz oranını yüzde olarak girin. Hesaplama aracı, aylık faiz ödemenizi ve karşılaştırma için yıllık toplam faiz tutarını anında gösterir.

Formül Nasıl İşliyor?

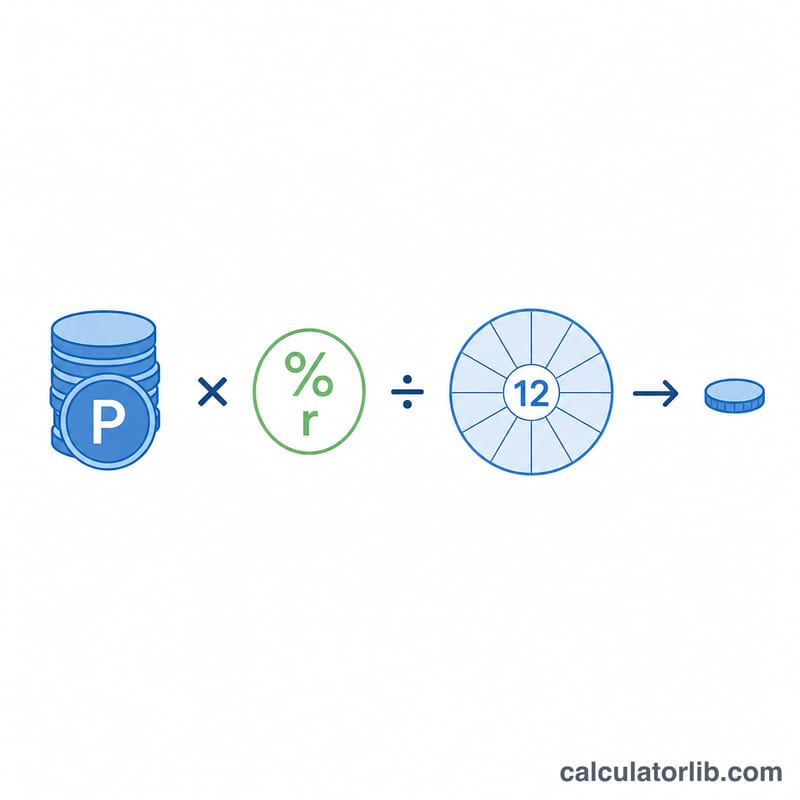

Hesaplama, yıl boyunca eşit olarak dağıtılan basit faiz yöntemine dayanır. Önce yıllık faiz oranı ondalık sayıya çevrilir (örneğin %6 değeri 0,06 olur). Yıllık faiz, anapara ile oranın çarpımına eşittir. Bu yıllık faizi 12'ye böldüğünüzde aylık ödemenizi bulursunuz:

$$\text{Aylık Faiz} = \dfrac{\text{Anapara} \times \text{Yıllık Oran}}{12}$$

Örnek Hesaplama

Diyelim ki %6 yıllık faiz oranıyla 100.000 mevduat yaptınız. Yıllık faiz \(100.000 \times 0{,}06 = 6.000\) olur. Bunu 12'ye böldüğünüzde aylık ödeme \(6.000 \div 12 = 500\) çıkar. Yani anaparanız aynı kalırken her ay 500 alırsınız.

Farklı Mevduat ve Oranlar Arasında Aylık Ödeme

Sabit bir mevduat üzerindeki aylık faiz ödemesi, yıllık oran anaparaya uygulanarak ve 12'ye bölünerek hesaplanır:

$$\text{Aylık Faiz} = \frac{P \times \dfrac{r}{100}}{12}$$Aşağıdaki tablo, %4, %6 ve %8 yıllık oranlarında birkaç yaygın anapara tutarı için brüt aylık ödemeyi göstermektedir. Örneğin, 100.000'lik %6 oranında bir mevduat, ayda 500,00 ödeme yapar.

| Anapara | %4 / yıl | %6 / yıl | %8 / yıl |

|---|---|---|---|

| 50.000 | 166,67 | 250,00 | 333,33 |

| 100.000 | 333,33 | 500,00 | 666,67 |

| 500.000 | 1.666,67 | 2.500,00 | 3.333,33 |

| 1.000.000 | 3.333,33 | 5.000,00 | 6.666,67 |

Aylık ödemenin doğrusal olarak ölçeklendiğini fark edin: anaparayı ikiye katlamak ödemeyi de ikiye katlar ve oranı ikiye katlamak da aynısını yapar. Her rakam basitçe yıllık faiz \(P \times r/100\) değerinin 12 ay boyunca eşit şekilde dağıtılmasıdır.

Aylık Ödemenizi Yorumlama

Bu hesaplama aracı tarafından gösterilen tutar bir brüt, vergi öncesi rakamdır. Belirtilen nominal yıllık oranında anaparanız tarafından üretilen basit faiz olup, 12 eşit aylık ödemeye bölünmüştür. Akılda tutulması gereken birkaç önemli nokta:

- Vergiler ve stopaj dahil değildir. Birçok yargı alanı, faiz kredilenmeden önce kaynakta vergi kesintisi yapar (örneğin Hindistan'da TDS veya başka yerlerde stopaj vergisi). Alacağınız gerçek net tutar, burada gösterilen brüt rakamdan daha düşük olabilir.

- Nominal oran vs etkin verim. Aylık ödeme yapan bir mevduat faizi yeniden yatırım yapmak yerine her ay ödediği için, belirtilen nominal oran burada ilgili rakamdır. Bunun yerine faizi bileşkeleyen bir mevduat, aynı nominal orana göre daha yüksek etkin yıllık verim sağlayacaktır. Yeniden yatırım yapan bir ürünle karşılaştırmak istiyorsanız, bir bileşik faiz hesaplama aracını görüntüleyin.

- Anapara vade sonunda iade edilir. Aylık ödeme yapan mevduatlar her ay yalnızca faizi öder; asıl anapara mevduatta kalır ve dönem sona erdiğinde size iade edilir. Ödeme bakiyenizi azaltmaz.

- Oranlar reklamı yapılan verimden farklı olabilir. Kurumlar bazen bileşkeleşmeyi hesaba katan yıllık yüzde verim (APY) ile reklamını yaparlar. Doğru bir aylık ödeme için buraya düz nominal yıllık oranı girin.

Bu bölüm yalnızca genel bilgi niteliğindedir ve finansal, vergi veya yatırım tavsiyesi değildir. Oranları, ödeme koşullarını ve uygulanabilir vergileri finans kuruluşunuz ile doğrulayın.

Anahtar Terimler Açıklandı

- Anapara

- Yatırdığınız orijinal para tutarı. Faiz bu tutar üzerinden hesaplanır ve vade sonunda size tamamen iade edilir (ödeme tarzı bir mevduat için).

- Nominal yıllık faiz oranı

- Herhangi bir bileşkeleşme veya vergi etkisi dikkate alınmadan, yüzde olarak ifade edilen belirtilen yıllık faiz oranı. Bu hesaplama aracına girilen orandır.

- Aylık faiz ödemesi

- Her ay size kredilendirilen faiz, yıllık faiza \((P \times r/100)\) eşit, 12'ye bölünerek hesaplanır. Yeniden yatırım yapılmadığı için, aylık tutar dönem boyunca sabit kalır.

- Sabit mevduat (FD)

- Belirli bir dönem için sabit bir oranla banka veya kurumda yatırılan mevduat. Aylık ödemeli bir FD, anapara vadeye kadar kilitli kalırken her ay faiz öder.

- Vade

- Mevduatın kararlaştırılan döneminin sonu, sözleşme sona erer ve anapara iade edilir. Ödeme mevduatı için tüm faiz zaten ay boyunca ödendi.

- Basit vs bileşik faiz

- Basit faiz yalnızca orijinal anapara üzerinden hesaplanır, bu nedenle her dönem aynı tutarı kazanır — bu aylık ödeme yapan bir mevduatın kullandığı şeydir. Bileşik faiz, kazanılan faizi bakiyeye geri ekler, böylece gelecek faiz büyüyen bir toplam üzerinden hesaplanır ve zamanla daha yüksek etkin verim üretir.

Sıkça Sorulan Sorular

Anapara değişir mi? Hayır. Aylık ödemeli mevduatta faiz her ay çekildiği için anapara, vade boyunca olduğu gibi kalır.

Bu basit faiz mi yoksa bileşik faiz mi? Bu araç, faiz ödenip yeniden yatırıma dönüştürülmediği için basit aylık ödeme varsayar. Eğer faiz yeniden yatırılsaydı bileşik faiz devreye girerdi.

Hangi oranı girmeliyim? Bankanızın veya finans kuruluşunuzun belirttiği nominal yıllık faiz oranını yüzde olarak girin.