Bu Hesaplama Aracı Ne İşe Yarar?

APR'den Aylık Taksit Hesaplama Aracı, bir kredinin ilan edilen yıllık yüzde oranını (APR), her ay gerçekte ödeyeceğiniz sabit tutara dönüştürür. Kredi tutarını, yıllık yüzde oranını (APR) ve ay cinsinden vadeyi girmeniz yeterli; araç size aylık taksit tutarınızı, kredi süresi boyunca yapacağınız toplam ödemeyi ve toplam faiz maliyetini verir. Taşıt kredisi, ihtiyaç kredisi ve sabit faizli konut kredisi gibi standart eşit taksitli (amortismanlı) tüm krediler için çalışır. Not: Burada kullanılan "APR" kavramı Anglosakson ülkelerde yaygın olan bir gösterimdir; Türkiye'de bankalar genellikle aylık faiz oranı ile yıllık maliyet oranını birlikte sunar, dolayısıyla kendi kredinizin koşullarını teklifte yer alan oranlarla karşılaştırmanız yerinde olur.

Nasıl Kullanılır?

Üç değer girin: borç alacağınız kredi tutarı, bankanın yüzde olarak bildirdiği APR ve ay cinsinden ifade edilen vade (örneğin 5 yıllık bir kredi 60 aydır). Araç, aylık bileşik faiz ve eşit taksit varsayımıyla çalışır; bu da çoğu bireysel kredinin yapılandırılma biçimiyle örtüşür.

Formülün Açıklaması

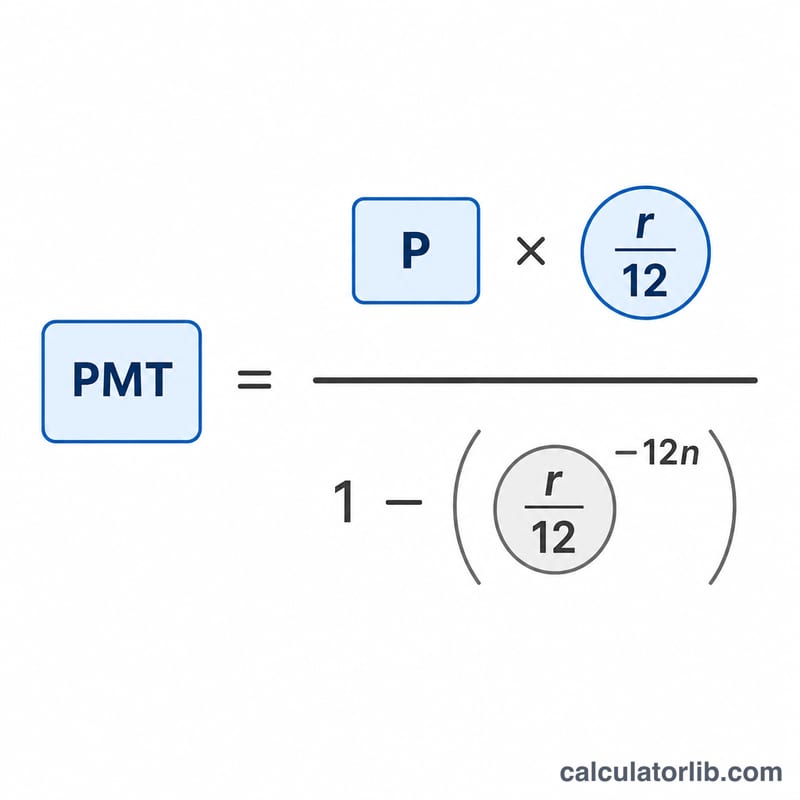

Taksit, standart amortisman formülüyle hesaplanır:

$$PMT = \frac{P(r/12)}{1 - (1 + r/12)^{-n}}$$

Burada \(P\) anaparayı, \(r\) ondalık olarak yazılan APR'yi (\(\%6 = 0{,}06\)) ve \(n\) toplam aylık taksit sayısını ifade eder. APR'yi 12'ye bölmek aylık dönemsel faiz oranını verir. Oran sıfır ise taksit, basitçe anaparanın ay sayısına bölünmesiyle bulunur.

Örnek Hesaplama

%6 APR ile 60 ay vadeli 20.000 $ tutarında bir kredi düşünelim. Aylık oran \(0{,}06/12 = 0{,}005\)'tir. Taksit ise $$20000 \times \frac{0{,}005}{1 - 1{,}005^{-60}} \approx 386{,}66 \text{ \$ (aylık)}$$ olur. 60 ay boyunca toplamda yaklaşık 23.199,36 $ ödersiniz; bunun yaklaşık 3.199,36 $'lık kısmı faizdir.

Farklı Kredi Senaryolarında Aylık Ödeme

Aşağıdaki tablolar sabit ödeme amortisman formülünü uygular: \( M = P \cdot \dfrac{r}{1 - (1 + r)^{-n}} \) burada \( r \) aylık oran (APR ÷ 1200) ve \( n \) ay cinsinden vadedir. Ödemelerin toplamı \( M \times n \); toplam faiz bu toplamdan ana para çıkarılarak hesaplanır.

$20.000 %6 APR — vade değişken

| Vade | Aylık Ödeme | Ödemelerin Toplamı | Toplam Faiz |

|---|---|---|---|

| 36 ay | $608,44 | $21.903,84 | $1.903,84 |

| 60 ay | $386,66 | $23.199,60 | $3.199,60 |

| 72 ay | $331,46 | $23.865,12 | $3.865,12 |

$20.000 60 ay — APR değişken

| APR | Aylık Ödeme | Ödemelerin Toplamı | Toplam Faiz |

|---|---|---|---|

| %4 | $368,33 | $22.099,80 | $2.099,80 |

| %6 | $386,66 | $23.199,60 | $3.199,60 |

| %8 | $405,53 | $24.331,80 | $4.331,80 |

İki desen öne çıkmaktadır: aynı krediyi 36 aydan 72 aya uzatmak aylık ödemeyi yaklaşık yarıya düşürür ancak ödenen faizi kabaca iki katına çıkarır ve sabit bir vadede APR'deki her iki puanlık artış, $20.000 bakiyesinde toplam faize yaklaşık $1.100 ekler.

Sonuçunuzu Yorumlama

Aylık ödeme (M) kredinin tüm süresi boyunca her ay ödediğiniz sabit miktardır. Sabit olduğu için, aynı dolar tutarı her taksitte faiz ve ana parayı kapsar — ikisi arasındaki bölüş zaman içinde değişir.

Ödemelerin toplamı basitçe aylık ödemenin ay sayısı ile çarpılmasıdır (\( M \times n \)). Krediyi vade sonuna kadar tutarsanız ve ek ödeme yapmazsanız cebinizden çıkacak tüm para miktarını temsil eder.

Toplam faiz ödemelerin toplamından orijinal kredi miktarı çıkarılarak hesaplanır: ödediğiniz şeyi geri ödemenin ötesinde borçlanmanın gerçek maliyetidir.

Daha uzun vadeler ödemeyi düşürür ancak toplam faizi artırır. Daha uzun bir vade, ana parayı daha fazla taksit arasında yayar, bu nedenle her ödeme daha küçük olur — ancak aynı zamanda kalan bakiye üzerinde daha fazla ay boyunca faiz ödersiniz, bu nedenle kümülatif faiz artar. Aylık karşılanabilirlik ile ömür boyu maliyet arasında doğrudan bir ödünleşim vardır.

APR burada aylık birleştirilmiş nominal yıllık oran olarak işlenir. Hesaplayıcı bunu 12'ye bölerek aylık periyodik orana dönüştürür (\( r = \text{APR}/1200 \) APR yüzde olarak girildiğinde). Faiz aylık uygulandığından, gerçek yıllık oran (APY), belirtilen APR'den biraz daha yüksektir; bu rakamı istiyorsanız, APR'den APY'ye dönüştürme farkı gösterir.

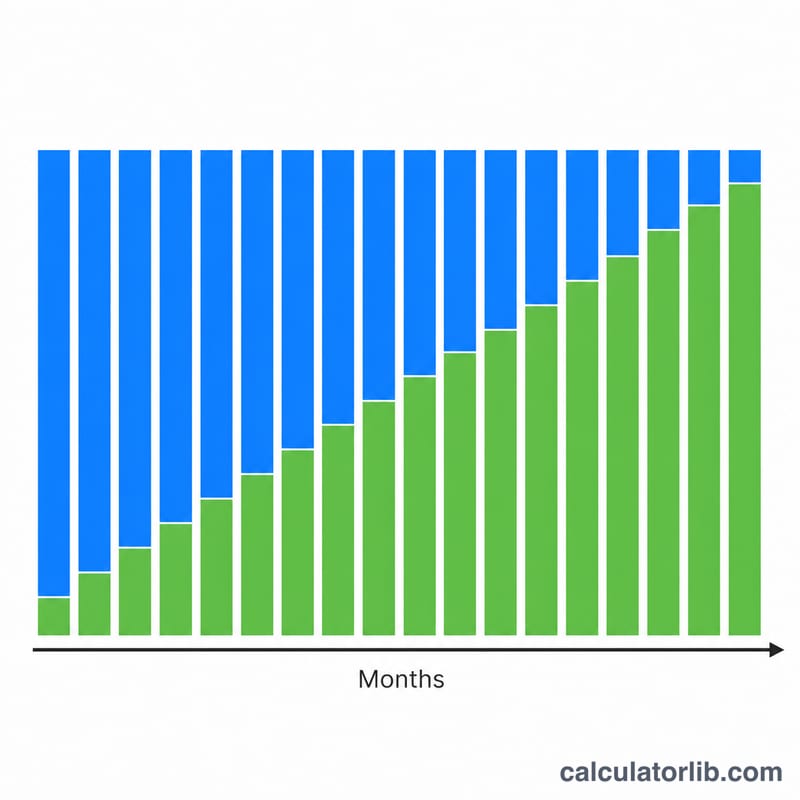

Sabit ödeme amortizmanı erken ödemelerin çoğunlukla faiz olduğu anlamına gelir. Her ay faiz, kalan bakiye üzerinden hesaplanır ve bu, başlangıçta en yüksektir. Bu nedenle erken taksitleerde sabit ödemenin büyük bir kısmı faize gider ve yalnızca çok azı ana parayı azaltır; bakiye düştüğünde, faiz kısmı küçülür ve her ödemenin daha fazlası ana parayı aşındırır. Bir amortisman tablosu bu değişimi ay be ay gösterir.

Temel Terimler Tanımlandı

- Ana Para (P)

- Ödünç alınan orijinal miktar — herhangi bir faiz eklenmeden önceki kredi miktarı. Faizin hesaplandığı temeldir.

- APR (Yıllık Yüzde Oranı)

- Krediye uygulanan belirtilen yıllık faiz oranı, yüzde olarak ifade edilmiştir. Bu hesaplayıcıda, aylık oranı türetmek için kullanılan nominal oran budur.

- Nominal vs. efektif oran

- Nominal oran, yıl içi birleştirmeyi göz ardı eden alıntı yapılan yıllık orandır. Efektif oran (APY), her periyodun birleştirmesinin etkisini yansıtır ve bu nedenle faiz aylık birleştirildiğinde nominal orandan biraz daha yüksektir.

- Periyodik aylık oran (r)

- Her ay bakiyeye uygulanan faiz oranı, yıllık oran 12'ye bölünerek bulunur: \( r = \text{APR}/1200 \) APR yüzde olarak olduğunda (veya APR/12 ondalık biçimde).

- Vade (n)

- Kredinin ömrü boyunca toplam aylık ödeme sayısı — örneğin, 5 yıllık bir kredinin \( n = 60 \) vardır.

- Amortisman

- Sabit periyodik ödemeler aracılığıyla bir krediyi ödeme süreci; burada her ödeme vadesi faiz artı ana para bir kısmını kapsar ve bakiyeyi son ödemeye kadar kademeli olarak sıfıra indirir.

- Ödemelerin toplamı

- Vade boyunca yapılan tüm planlanmış ödemelerin toplamı; aylık ödeme çarpı ay sayısına eşittir (\( M \times n \)).

- Toplam faiz

- Borçlanmanın toplam maliyeti: ödemelerin toplamından ana para çıkarılması (\( M \times n - P \)).

Sıkça Sorulan Sorular

APR ile faiz oranı aynı şey mi? Her zaman değil. APR bazı masrafları da içerebilir; ancak bu araç APR'yi, taksitli krediler için standart olan, aylık bileşik nominal yıllık oran olarak ele alır.

%0 APR girersem ne olur? Faiz olmadığı için araç kredi tutarını basitçe ay sayısına böler.

Vergi veya sigorta dahil mi? Hayır. Yalnızca anapara ve faizi hesaplar. Emlak vergisi ya da sigorta gibi kalemleri ayrıca eklemeniz gerekir.