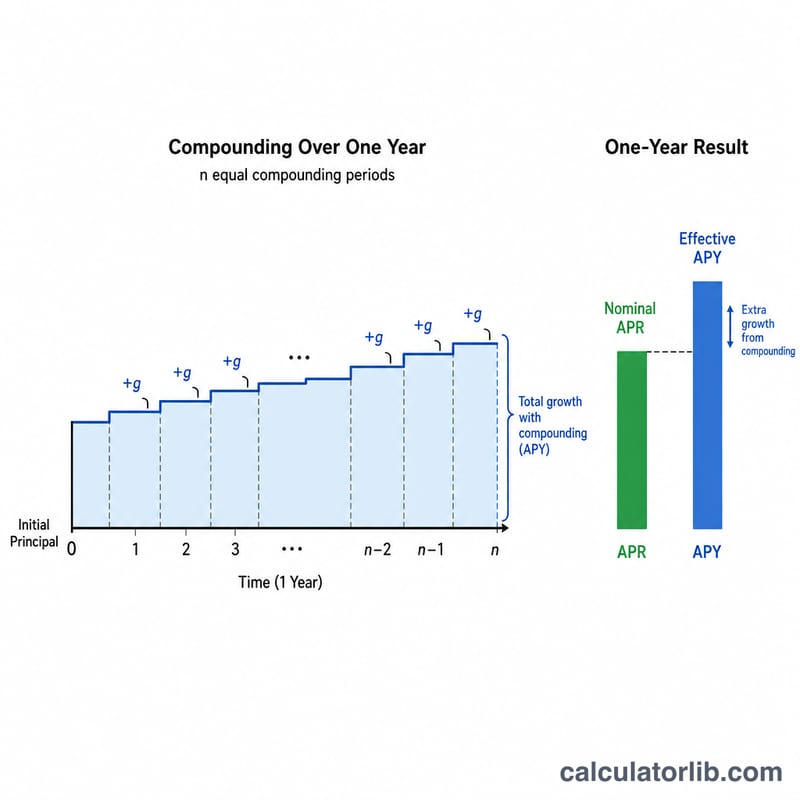

什麼是 APR 轉 APY 計算器?

這項工具可將名目年利率(APR,Annual Percentage Rate)換算成年化收益率(APY,Annual Percentage Yield),後者又稱為實際年利率。APR 只是單純標示出來的利率,而 APY 則把一年之內的複利效果一併納入計算。由於賺到(或被收取)的利息會在一年中多次再投入或累計,因此 APY 一定大於或等於 APR;而且複利次數越多,兩者之間的差距就越大。(提醒:APR、APY 是美國等地常用的利率標示方式,台灣金融機構慣用「年利率」與「實質年利率」等說法,計算邏輯相同,但各地法規與標示規範可能不同。)

使用方式

請以百分比輸入名目 APR(例如 6% 就輸入 6),再選擇一年內的複利次數:每月複利填 12、每季填 4、每日填 365、每年一次填 1。計算器會立即算出對應的 APY,並顯示兩者的差額,讓你能在相同基準下公平比較不同的方案。

公式說明

換算採用的公式為:

$$\text{APY} = \left(1 + \frac{\text{APR}}{n}\right)^{n} - 1$$

其中 APR 以小數表示,n 為一年內的複利期數。每一期套用 \(\text{APR}/n\) 的利率,連續複利 n 次後便得到實際的年成長倍數;最後減去 1,就把成長倍數還原成利率。

實際範例

假設某帳戶標示 6% 的 APR,並採每月複利(\(n = 12\))。每月利率為 \(0.06 \div 12 = 0.005\),於是 $$\text{APY} = (1 + 0.005)^{12} - 1 = 1.0616778 - 1 = 0.0616778$$ 約為 6.1678%。換句話說,標示 6% 的 APR 實際上每年約可帶來 6.17% 的收益,比標示的 APR 多出大約 0.17 個百分點。

年利率 (APR) 至年收益率 (APY) 跨複利頻率

有效年收益率 (APY) 隨著複利變得更加頻繁而增長,儘管所述的年利率 (APR) 保持不變。離散公式為:

$$\text{APY} = \left(1 + \frac{\text{APR}/100}{n}\right)^{n} - 1$$當 \(n \to \infty\) 時,結果接近連續複利極限 \(e^{\text{APR}/100} - 1\)。以下兩個表格保持年利率固定並改變每年的複利週期數。

年利率固定為 6%

| 複利方式 | 每年週期數 (n) | 所得年收益率 |

|---|---|---|

| 年複利 | 1 | 6.0000% |

| 半年複利 | 2 | 6.0900% |

| 季度複利 | 4 | 6.1364% |

| 月複利 | 12 | 6.1678% |

| 日複利 | 365 | 6.1831% |

| 連續複利 | ∞ | 6.1837% |

年利率固定為 12%(差距更大)

| 複利方式 | 每年週期數 (n) | 所得年收益率 |

|---|---|---|

| 年複利 | 1 | 12.0000% |

| 半年複利 | 2 | 12.3600% |

| 季度複利 | 4 | 12.5509% |

| 月複利 | 12 | 12.6825% |

| 日複利 | 365 | 12.7475% |

| 連續複利 | ∞ | 12.7497% |

在 6% 年利率下,年複利和日複利之間的差距約為 0.18 個百分點;在 12% 年利率下,差距擴大到約 0.75 個百分點,因為複利效應與週期利率的大小成比例。

關鍵術語定義

- 年利率 (APR)

- 名義年利率,未考慮年內複利。這是在貸款和信用卡上最常報價的數字。年利率本身不會告訴您真實的年度成本,除非您也知道利息複利的頻率。

- 年收益率 (APY) / 有效年收益率

- 年收益率(也稱為有效年利率或有效年收益率)是包括複利後的實際年利率。它始終大於或等於年利率,只有當利息恰好每年複利一次時,兩者才相等。

- 複利頻率 (n)

- 每年計算利息並添加到餘額的次數:1(年)、2(半年)、4(季度)、12(月)、52(週)或 365(日)。對於相同的年利率,較大的 \(n\) 會產生更高的年收益率。

- 名義利率與有效利率

- 名義利率(年利率)是簡單的陳述利率;有效利率(年收益率)反映之前計入的利息所賺取的利息。它們之間的轉換為 \(\text{APY} = \left(1 + \tfrac{\text{APR}/100}{n}\right)^{n} - 1\)。

- 週期利率 (APR/n)

- 在單個複利週期中應用的利率 — 年利率除以每年的週期數。例如,按月複利的 18% 年利率的週期利率為 \(18\%/12 = 1.5\%\) 每月。

常見問題

APY 一定比 APR 高嗎?是的,只要一年內的複利次數超過一次就會如此。若採每年複利一次(\(n = 1\)),兩者則會相等。

挑選儲蓄商品時該比較哪一個?應該比較 APY,因為它反映了複利後的真實報酬,能讓你公平比較複利頻率不同的各種帳戶。

這有把手續費算進去嗎?沒有。在借貸情境中,APR 有時會把費用一併包含進去,但本計算器只把 APR 當作單純的名目利率,再以數學方式換算成 APY。