什么是税后收益?

税后收益指的是一笔存款、储蓄账户、债券或定期存单在缴纳利息所得税后,你真正能拿到手的实际回报。表面上 5% 的名义利率看起来很诱人,但如果其中四分之一的利息要交税,你的真实收益率就会缩水。这款计算器能把名义利率换算成你实际到手的收益率。

需要说明的是,不同国家和地区对利息收入的征税规则差别很大:例如美国的储蓄利息通常按个人普通所得税率征税,而中国大陆目前对个人储蓄存款利息暂免征收个人所得税。请根据你所在地区的实际税收政策,填入对应的税率。

使用方法

先填入账户标示的名义利率,再填入适用于利息收入的边际税率。计算器会即时显示你的税后收益、用于对比的原始名义利率,以及因缴税而损失的那部分收益。这样一来,你就能把应税产品和免税产品放在同一标准下进行公平比较。

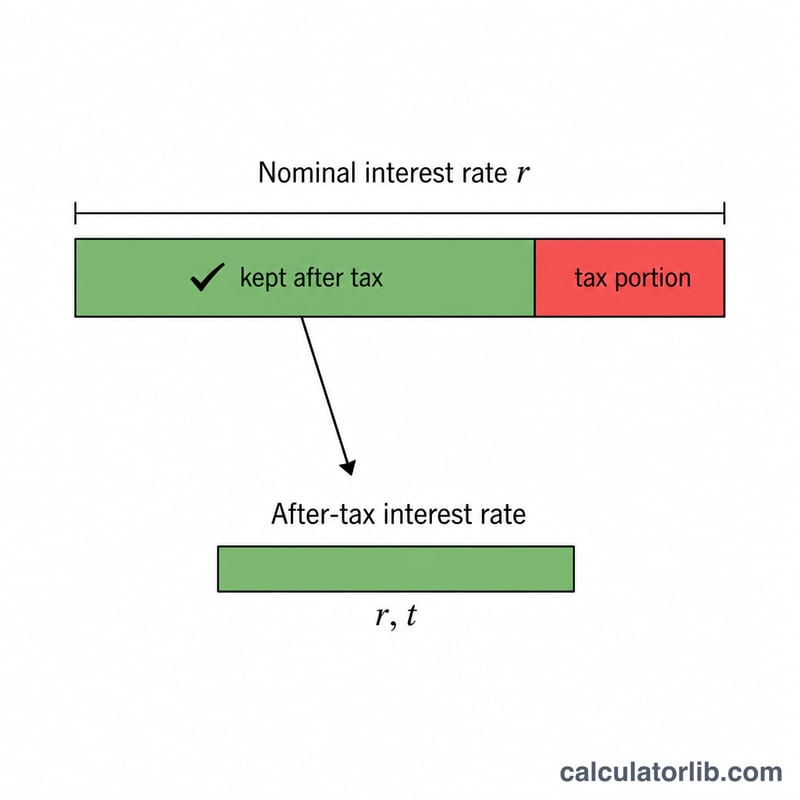

公式详解

计算其实很简单:$$\text{税后收益} = r \times \left(1 - \frac{t}{100}\right)$$。其中税率要换算成小数,比如 25% 的税率就写成 \(0.25\),这样你能保留 75%(即 \(0.75\))的利息。用名义利率乘以这个比例,就得到你真正到手的收益率。

实例演示

假设一个储蓄账户的名义利率为 5%,而你对利息收入适用的税率是 25%。那么税后收益 $$5 \times (1 - 0.25) = 5 \times 0.75 = 3.75\%$$ 也就是说,虽然银行打出 5% 的招牌,你的实际回报却只有 3.75%,有 1.25 个百分点被税收"吃掉"了。

解读税后收益率

税后收益率是应用所得税后,您实际保留的存款利息百分比收益。由于税务机关要分享名义利息,税后收益率始终低于标明的利率(除非您的税率为零)。计算方法如下:

$$\text{税后收益率} = \text{名义利率} \times \left(1 - \frac{\text{税率}}{100}\right)$$

例如,支付5%名义利率的存款由边际税率为22%的人持有,产生的税后收益率为 \(5 \times (1 - 0.22) = \) 3.9%。

为什么对比很重要。 税后收益率是您在应税产品(如标准储蓄账户或定期存单)和免税产品(如某些市政债券或税优账户)之间进行权衡时直接可比的数字。声称更高名义利率的应税账户实际上可能给您口袋里的钱少于声称更低利率的免税账户。将所有选项化简为其税后收益率,使它们处于同等基础。

应税等值收益率(反向对比)。 当您已经知道免税产品的利率,并想了解应税产品需要支付多少才能相匹配时,请使用应税等值收益率:

$$\text{应税等值收益率} = \frac{\text{免税利率}}{1 - \dfrac{\text{税率}}{100}}$$

例如,对于边际税率为22%的人,4%的免税利率相当于约5.13%的应税利率 \(4 \div (1 - 0.22) \approx 5.13\%\) — 应税账户必须超过5.13%才能处于优势地位。这只是税后计算的反面。

此数字未涵盖的内容。 基本的税后收益率假设应用于名义利率的简单利息,忽略复利的影响(年百分比收益率或APY反映的内容)。它还忽略了侵蚀真实购买力的通货膨胀,以及任何账户费用、最低余额要求或利息税务方式和时间的差异。将其视为干净的苹果对苹果的利息对比,而不是真实收益的完整预测。

关键术语解释

- 名义利率

- 存款的标明年利率,未应用任何税款、费用或复利调整。这是银行广告宣传的标题利率。

- 边际税率

- 应用于您下一个(最高)收入美元的税率。由于利息通常作为普通收入征税,您的边际税率(而非平均税率)是计算税后收益率时要使用的正确数据。

- 税后收益率

- 利息所得税后保留的有效回报。计算方法为名义利率乘以 \((1 - \text{税率})\);这是用于在平等基础上对比应税产品的数字。

- 应税等值收益率

- 应税产品为匹配给定免税利率所需的税前利率,通过将免税利率除以 \((1 - \text{税率})\) 得出。它让您可以将免税收益率与应税替代品进行对比。

- APY(年百分比收益率)

- 考虑年内复合利息影响的有效年回报率。两个名义利率相同但复利频率不同的账户将有不同的APY。

- 免税/税免收益率

- 利息豁免部分或全部所得税的投资的收益率(例如,某些市政债券)。由于没有扣除税款,其税后收益率等于其名义收益率,这可以使较低的标明利率与较高的应税利率具有竞争力。

常见问题

计算结果考虑复利了吗?没有——它只是把单一的名义利率换算成对应的税后利率。在和其他产品比较时,请使用同口径的名义利率或年化收益率(APY)。

应该填哪个税率?请填入利息收入适用的边际税率,因为利息通常按你的普通所得税率征税。

如何和免税债券比较?免税收益率可以直接拿来和这里算出的税后收益相比——哪个数字更高,哪个的净回报就更划算。