什么是实际收益率?

实际收益率是指扣除通胀因素后,你的钱真正增长了多少。银行给出 5% 的利率听起来很诱人,但如果物价每年上涨 3%,你购买力的真实增幅其实小得多。本计算器采用费雪方程(Fisher equation),把名义利率换算成扣除通胀后的实际利率,让你看清财富的真实增长速度。

如何使用

先填入名义利率(即银行、债券或投资产品标示的牌面利率),以百分比表示;再填入预期或实际的年通胀率。计算器会用费雪方程给出精确的实际利率,同时附上常用的近似值(名义利率减通胀率)供你对比。

公式解析

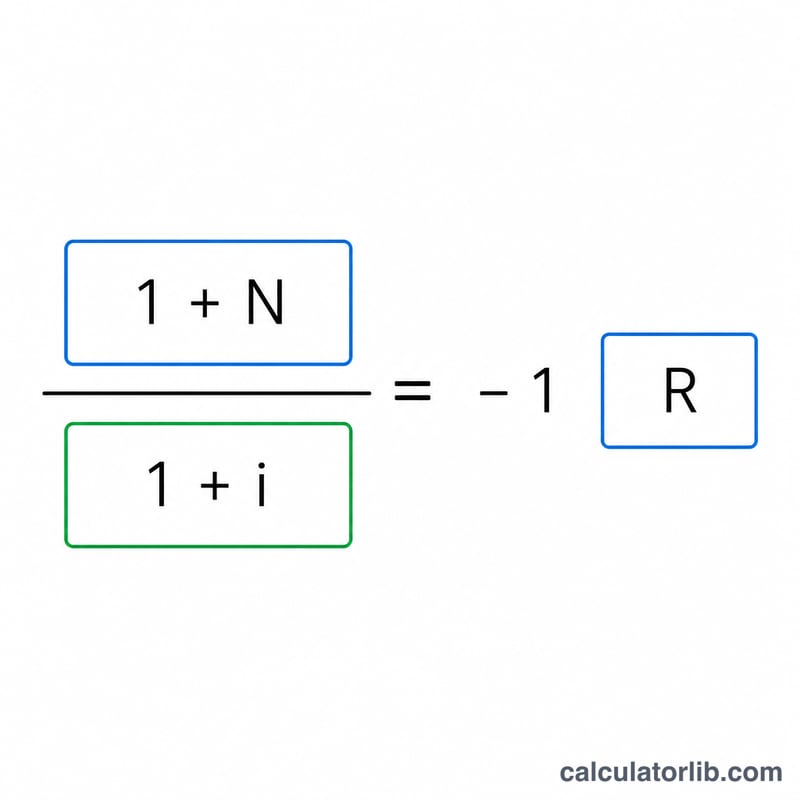

精确的换算关系为:

$$\text{实际利率} = \left(\frac{1 + \dfrac{\text{名义利率 (\%)}}{100}}{1 + \dfrac{\text{通胀率 (\%)}}{100}} - 1\right) \times 100$$

由于两个利率都按复利计算,不能简单地相减得出精确结果。坊间常用的简化公式 实际利率 \(\approx\) 名义利率 \(-\) 通胀率 只有在两个数值都较小时才比较准确;当利率较高时,它会高估你的实际收益。

实例演算

假设你的储蓄名义利率为 5%,而通胀率为 3%。精确的实际利率为 $$\left(\frac{1 + 0.05}{1 + 0.03} - 1\right) = \frac{1.05}{1.03} - 1 = 0.019417,$$ 约为 1.94%。而快速近似法得出的是 \(5\% - 3\% = 2\%\),略微高于真实的 1.94%。

常见情景下的实际收益率

精确的实际利率使用费雪公式,\(\left(\frac{1+i}{1+\pi}-1\right)\times100\),其中 \(i\) 是名义利率,\(\pi\) 是通货膨胀率。常见的近似方法是简单相减:\(\text{实际}\approx i-\pi\)。两者在低利率时接近一致,但随着利率上升而产生偏差,精确数值总是略低于近似值。

| 名义利率 | 通货膨胀率 | 精确实际利率(费雪) | 近似值(\(i-\pi\)) | 备注 |

|---|---|---|---|---|

| 2% | 3% | -0.97% | -1.00% | 负数——购买力下降 |

| 5% | 3% | 1.94% | 2.00% | 适度的实际收益 |

| 8% | 6% | 1.89% | 2.00% | 在高通胀下差异扩大 |

| 10% | 2% | 7.84% | 8.00% | 强劲的实际增长 |

| 3% | 3% | 0.00% | 0.00% | 收支平衡——购买力保持不变 |

| 4% | 8% | -3.70% | -4.00% | 在高通胀时期明显为负 |

注意,每当名义利率等于通货膨胀率时,实际利率恰好为零;每当通货膨胀超过名义利率时,实际利率变为负数,尽管名义收益率为正。

解读您的实际收益率

实际收益率告诉您在扣除名义利率或投资收益中的通货膨胀影响后,您的购买力实际上变化了多少。费雪公式使此计算精确:

$$\text{实际利率} = \left(\frac{1 + \frac{i}{100}}{1 + \frac{\pi}{100}} - 1\right)\times 100$$- 正实际利率:您的名义收益超过了通货膨胀,因此您持有的金钱可以购买比之前更多的商品和服务。实际收益的每个百分点代表购买力的真正增长。

- 零实际利率(收支平衡):您的名义收益恰好与通货膨胀相等。虽然账户余额增加了,但购买力与开始时相同——从实际角度看,您的处境没有改变。

- 负实际利率:通货膨胀超过了您的名义收益。尽管账户余额可能有所增加,但其实际购买力却下降了,因此购买力被侵蚀。

由于该公式是除以增长因素而不是相减利率,精确实际利率总是略低于快速计算方式 \(i-\pi\),且随着两个利率都上升,差异会扩大。收支平衡的名义利率就是使分子等于分母的利率——即名义利率等于通货膨胀率,产生的实际利率恰好为零。

这是一般性教育信息,不是专业财务建议。实际收益忽略了税收、费用和现金流的时间,这些都会影响实际结果;请咨询合格的专业人士以获取适用于您情况的具体建议。

常见问题

实际收益率会是负数吗? 会的。如果通胀率高于名义利率,你的购买力就会缩水,实际收益率即为负值。

为什么精确结果比"名义利率减通胀率"更低? 因为分母 \((1 + \text{通胀率})\) 会对整个名义增长进行折算,这种复利相互作用使结果低于简单相减的数值。

该用哪个通胀率? 建议采用近期或预期的年度通胀数据,例如你所在地区的居民消费价格指数(CPI;中国大陆即 CPI 涨幅)。