ماذا تفعل هذه الحاسبة

هذه الأداة مخصّصة لـخطط 401(k) الأمريكية، حيث تُقتطع المساهمات التقليدية من الدخل قبل احتساب الضريبة. وبما أنّ المبلغ الذي تدّخره يُخصم قبل فرض ضريبة الدخل، فإنّ صافي راتبك ينخفض بمقدار أقل من قيمة المساهمة نفسها. تُظهر لك هذه الحاسبة التأثير الحقيقي على كل راتب حتى تقرّر كم تدّخر دون مفاجآت. الافتراضات: خطة 401(k) تقليدية (قبل الضريبة)، ومعدل ضريبة حدّي ثابت موحّد يشمل ضرائب الدخل الفيدرالية وضرائب الولاية والضرائب المحلية، مع معالجة ضرائب FICA بشكل منفصل. ملاحظة: هذا نظام أمريكي تحديدًا، وقد تختلف القواعد الضريبية وخطط التقاعد في بلدك تمامًا.

كيفية الاستخدام

أدخل إجمالي راتبك في كل دفعة، والنسبة المئوية التي ترغب في المساهمة بها، ومعدل الضريبة الحدّي لديك (أي المعدل المطبّق على آخر شريحة من دخلك). تُظهر لك النتيجة مقدار الانخفاض الفعلي في راتبك، إضافةً إلى الضريبة التي توفّرها، ومقارنة جنبًا إلى جنب بين صافي الراتب مع المساهمة وبدونها.

شرح المعادلة

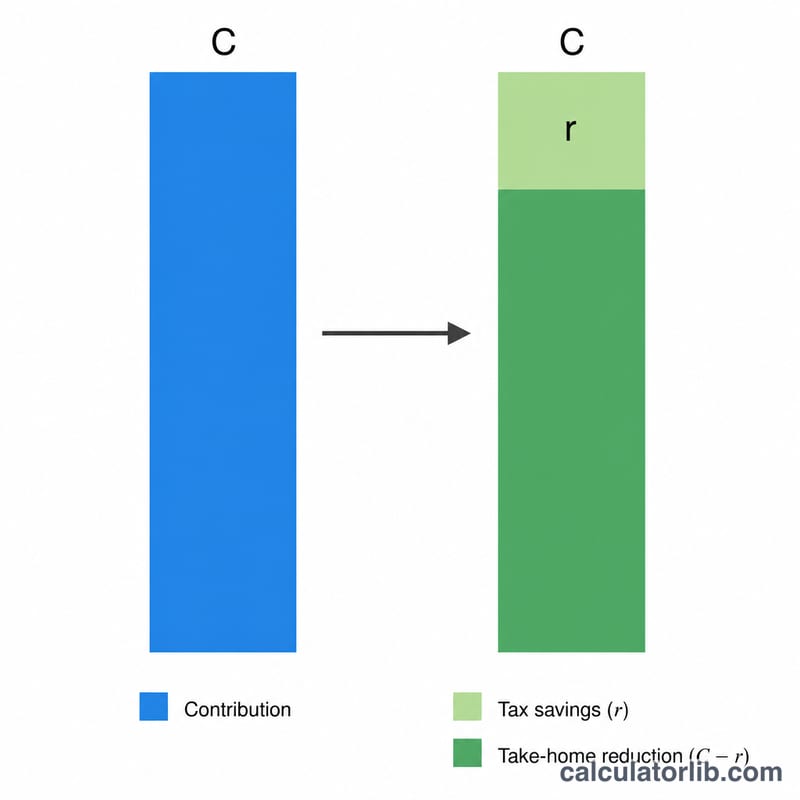

إذا ساهمت بمبلغ \(C\) من الدولارات بمعدل ضريبة حدّي \(r\)، فإنّك تتجنّب أيضًا دفع \(C \times r\) من ضريبة الدخل. وبذلك ينخفض صافي راتبك بمقدار:

$$\text{الانخفاض في الراتب الصافي} = C \times (1 - r)$$

أمّا صافي الراتب مع المساهمة فهو الإجمالي ناقص \(C\)، مع تطبيق الضريبة على القاعدة الخاضعة للضريبة الأصغر فقط: $$G - C - (G - C)\,r$$

مثال محلول

لنفترض أنّ إجمالي راتبك 2,000 دولار، وتساهم بنسبة 6% (أي 120 دولارًا)، ومعدّلك الحدّي 22% (0.22). الانخفاض في الراتب الصافي $$= 120 \times (1 - 0.22) = 93.60 \text{ دولارًا}$$ فأنت تدّخر 120 دولارًا للتقاعد، لكنّ راتبك ينخفض بمقدار 93.60 دولارًا فقط — والفرق البالغ 26.40 دولارًا هو ضريبة لم تدفعها.

حدود المساهمة في 401(k) لسنة 2024 من قبل مصلحة الضرائب الأمريكية

تضع مصلحة الضرائب الأمريكية حدود سنوية لمقدار ما يمكنك تأجيله إلى 401(k). تنطبق الحدود الموضحة أدناه على السنة الضريبية 2024 (ولم يتغير عدد منها للسياق). المساهمات قبل الضريبة (التقليدية) تقلل دخلك الخاضع للضريبة حتى هذه حدود الإرجاء الانتخابي، وهو ما يدفع مدخرات الضرائب على الراتب التي تقدرها هذه الآلة الحاسبة.

| الحد | مبلغ 2024 | ملاحظات |

|---|---|---|

| حد الإرجاء الانتخابي للموظف | $23,000 | الحد الأقصى الذي يمكنك المساهمة به من راتبك الخاص (تقليدي + روث مجتمعة)، أقل من 50 سنة |

| مساهمة إضافية (50 سنة فما فوق) | +$7,500 | مبلغ إضافي مسموح به إذا كان عمرك 50 سنة أو أكثر خلال السنة |

| الحد الفعلي، 50 سنة فما فوق | $30,500 | $23,000 إرجاء + $7,500 مساهمة إضافية |

| الحد المجمع الإجمالي (الموظف + صاحب العمل) | $69,000 | جميع المصادر: إرجاؤك، مطابقة صاحب العمل، تقاسم الأرباح. يستثني المساهمة الإضافية |

| الحد المجمع الإجمالي، 50 سنة فما فوق | $76,500 | $69,000 + $7,500 مساهمة إضافية |

تغطي هذه الأرقام جانب الإرجاء الانتخابي الذي ينشئ مدخرات ضرائب لكل راتب. تحسب المساهمات المطابقة من صاحب العمل نحو الحد المجمع البالغ $69,000 ولكنها لا تقلل من أخذ المنزل الخاص بك. لتقدير كيفية نمو هذه المساهمات السنوية بمرور الوقت، انظر آلة حاسبة التقاعد 401(k).

تأثير الراتب عبر معدلات المساهمة

كل دولار قبل الضريبة تساهم به يقلل دخلك الخاضع للضريبة، لذا ينخفض أخذك للمنزل بـ أقل من مبلغ المساهمة. الانخفاض يساوي المساهمة مضروبة في \((1 - \text{معدل الهامش})\). يستخدم الجدول أدناه راتب إجمالي ثابت قدره $3,000 ويوضح المساهمة والضريبة المحفوظة والانخفاض الفعلي في أخذ المنزل بثلاثة معدلات حدية فيدرالية شائعة.

| نسبة المساهمة % | المساهمة ($) | معدل الهامش | الضريبة المحفوظة | انخفاض أخذ المنزل |

|---|---|---|---|---|

| 3% | $90.00 | 12% | $10.80 | $79.20 |

| 3% | $90.00 | 22% | $19.80 | $70.20 |

| 6% | $180.00 | 12% | $21.60 | $158.40 |

| 6% | $180.00 | 22% | $39.60 | $140.40 |

| 6% | $180.00 | 24% | $43.20 | $136.80 |

| 10% | $300.00 | 22% | $66.00 | $234.00 |

| 10% | $300.00 | 24% | $72.00 | $228.00 |

| 15% | $450.00 | 22% | $99.00 | $351.00 |

| 15% | $450.00 | 24% | $108.00 | $342.00 |

لاحظ أنه بمعدل هامش 22%، المساهمة بـ $180 تقلل راتبك فقط بـ $140.40 — الحكومة تغطي فعليًا $39.60 من خلال الحد من الخصم. كلما زاد معدل الهامش الخاص بك، كلما بدا كل دولار مساهم أرخص اليوم. لترى كيفية ملاءمة صافي الراتب الناتج ميزانيتك الكاملة، جرب آلة حاسبة الراتب الذي تأخذه للمنزل.

الشروط الرئيسية الموضحة

- الراتب الإجمالي

- إجمالي أرباحك لفترة دفع قبل خصم أي ضرائب أو خصومات أو مساهمات. إنها نقطة البداية لحساب المساهمات والراتب الصافي.

- معدل الضريبة الهامشي

- نسبة الضريبة المطبقة على الدولار التالي من دخلك — معدل فئة الضريبة الأعلى لديك. لأن مساهمات 401(k) قبل الضريبة تأتي من أعلى دخلك، فإن مدخرات الضرائب الخاصة بك تعتمد على هذا المعدل الهامشي وليس على معدلك الأقل (الفعال).

- مساهمة قبل الضريبة (تقليدية)

- أموال مرسلة إلى 401(k) تقليدي قبل خصم ضريبة الدخل. إنها تقلل دخلك الخاضع للضريبة الحالي؛ تدفع ضريبة الدخل العادية لاحقًا عند السحب في التقاعد.

- أخذ المنزل (الراتب الصافي)

- المبلغ المودع فعليًا في حسابك المصرفي بعد الضرائب و FICA والخصومات. تقلل مساهمة 401(k) قبل الضريبة من أخذ المنزل بأقل من مبلغ المساهمة بسبب مدخرات الضرائب.

- مدخرات الضرائب

- الانخفاض في ضريبة الدخل المحجوزة لأن المساهمة قبل الضريبة تقلل من دخلك الخاضع للضريبة. يساوي المساهمة مضروبة في معدل الضريبة الهامشي الخاص بك.

- FICA

- ضرائب قانون المساهمات الفيدرالية للتأمين — الضمان الاجتماعي (6.2%) والرعاية الطبية (1.45%) — بإجمالي 7.65% للموظفين. مهم: مساهمات 401(k) التقليدية ليست معفاة من FICA، لذا لا تزال تلك الضرائب تنطبق على الراتب الإجمالي الكامل.

- الإرجاء الانتخابي

- الجزء من راتبك الذي تختار المساهمة به إلى 401(k) الخاص بك. تحدد مصلحة الضرائب الأمريكية الحد من الإرجاء السنوي ($23,000 في 2024، بالإضافة إلى $7,500 مساهمة إضافية إذا كان عمرك 50 سنة فما فوق).

الأسئلة الشائعة

هل تنطبق هذه الحاسبة على خطة Roth 401(k)؟ لا. تُدفع مساهمات Roth بعد الضريبة، لذا ينخفض راتبك بكامل قيمة المساهمة ولا يوجد توفير ضريبي فوري.

أي معدل حدّي يجب أن أستخدم؟ استخدم الشريحة الضريبية المطبّقة على أعلى شريحة من دخلك، ويمكنك إضافة معدل ضريبة الدخل في ولايتك للحصول على صورة أكمل.

هل تشمل الضمان الاجتماعي وضريبة ميديكير؟ لا. تبقى ضرائب FICA مطبّقة على مساهمات 401(k) التقليدية، لذا يركّز هذا النموذج على تأثيرات ضريبة الدخل فقط.