ما هي حاسبة القدرة على تحمّل القرض ACB؟

تساعدك هذه الحاسبة على تقدير أكبر قسط شهري (EMI) يمكنك تحمّله بأريحية، اعتماداً على إجمالي دخلك الشهري، وأعلى نسبة دين إلى دخل (DTI) يسمح بها المُقرض، والأقساط التي تسددها بالفعل. إنها بمثابة فحص واقعي سريع قبل التقدّم بطلب للحصول على قرض شخصي أو قرض سيارة أو تمويل عقاري. ويُعتمد أسلوب نسبة الدين إلى الدخل لدى جهات الإقراض حول العالم، لذا فإن الأداة لا ترتبط بعملة بعينها — فقط احرص على إدخال جميع المبالغ بالعملة نفسها.

كيفية الاستخدام

أدخل إجمالي دخلك الشهري، ثم أعلى نسبة دين إلى دخل يعتمدها المُقرض (تتراوح غالباً بين 36% و43%، وقد تصل أحياناً إلى 50%)، وأخيراً أقساط ديونك الشهرية الحالية مثل بطاقات الائتمان وقروض السيارة وأي أقساط أخرى. ستعرض لك الحاسبة أقصى مساحة متاحة لقسط قرض جديد، وإجمالي ميزانية الدين المسموح بها، وحجم ما تستهلكه ديونك الحالية من تلك الميزانية.

شرح المعادلة

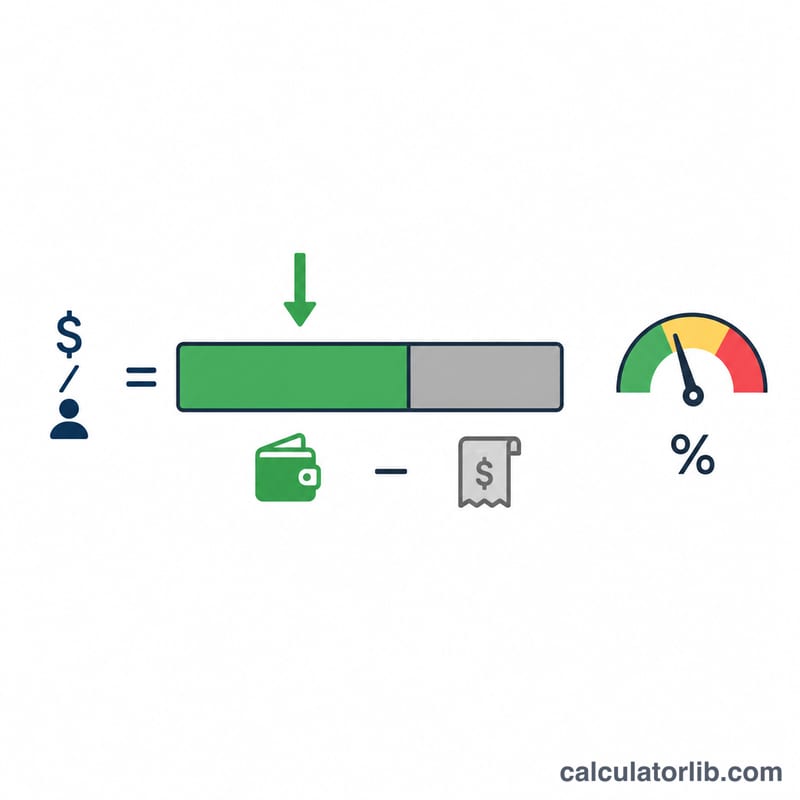

يُحتسب أولاً السقف الأعلى للدين لدى المُقرض بالصيغة الدخل × نسبة الدين إلى الدخل، وهو أقصى مبلغ ينبغي أن تنفقه على جميع ديونك مجتمعة. وبطرح أقساطك الحالية تتبقى المساحة المتاحة لقرض جديد:

$$\text{أقصى قسط} = (\text{الدخل} \times \text{نسبة الدين إلى الدخل}) - \text{الديون الحالية}$$وإذا تجاوزت ديونك الحالية هذا السقف بالفعل، تكون النتيجة صفراً — أي أنه لا يُنصح بأي اقتراض إضافي.

مثال تطبيقي

لنفترض أن دخلك 5,000 شهرياً، وأن أعلى نسبة دين إلى دخل يعتمدها المُقرض هي 40%، وأنك تسدد بالفعل 500 على ديون قائمة. عندئذٍ يكون سقف ديونك الإجمالي \(5{,}000 \times 0.40 = 2{,}000\). وبطرح الديون الحالية: \(2{,}000 - 500 = 1{,}500\). أي يمكنك تحمّل قسط شهري يصل إلى 1,500 على قرض جديد، فيما تستهلك ديونك الحالية 25% من الميزانية المسموح بها.

حدود نسبة الدين إلى الدخل (DTI) الموحدة حسب نوع القرض

المقرضون نادراً ما يسمحون بأن تتجاوز إجمالي دفعاتك الدينية نسبة محددة من الدخل الشهري الإجمالي. يجب أن تعكس نسبة الدين إلى الدخل (DTI) القصوى التي تدخلها في هذا الحاسبة البرنامج الذي تستهدفه. يسرد الجدول أدناه حدود الإرشادات المستخدمة على نطاق واسع.

| نوع القرض / البرنامج | DTI الأمامي (الإسكان فقط) | DTI الخلفي (جميع الديون) |

|---|---|---|

| الرهن العقاري التقليدي (الإرشادات التقليدية) | ~28% | ~36% |

| التقليدي (بائتمان قوي/احتياطيات) | — | حتى ~45% |

| قاعدة الرهن العقاري المؤهل (QM) | — | 43% |

| قرض FHA | ~31% | ~43%، حتى ~50% مع عوامل تعويضية |

| قرض VA | — | ~41% (اختبار الدخل المتبقي ينطبق أيضاً) |

| القرض الشخصي / السيارة (نموذجي) | — | ~36%–43% |

DTI الأمامي يحسب فقط تكاليف الإسكان ذات الصلة (أصل الرهن العقاري والفائدة والضريبة العقارية وتأمين المالك والرسوم المحتملة للجمعية) كنسبة مئوية من الدخل الشهري الإجمالي. DTI الخلفي يضيف جميع التزامات الديون المتكررة الأخرى — قروض السيارات وقروض الطلاب والحد الأدنى لبطاقات الائتمان والقروض الشخصية والنفقة/إعالة الطفل — إلى تكاليف الإسكان. لأن النسبة الخلفية تلتقط كل التزام، فهي الرقم الذي يقوم معظم المقرضين بالاكتتاب عليه، وهي القيمة الأنسب لحقل DTI في فحص القدرة على تحمل التكاليف.

هذه أرقام إرشادات عامة؛ يضع المقرضون الفرديون والأنظمة الاكتتابية الآلية تراكباتهم الخاصة، لذا تأكد من الحد الأقصى الذي ينطبق على وضعك.

دفعة EMI الميسورة عبر سيناريوهات الدخل و DTI

أقصى دفعة EMI ميسورة هي إجمالي ميزانية الدين المسموح بها من قبل حد DTI الخاص بك مطروحاً منها دفعات الديون التي تحملها بالفعل: \[\text{أقصى EMI} = \text{الدخل} \times \frac{\text{DTI \%}}{100} - \text{الديون الموجودة}.\] يوضح عمود "إجمالي ميزانية الدين" الحمل الشهري للديون المسموح به بالكامل، ويوضح عمود "مساحة أقصى EMI" ما تبقى لقرض جديد بعد طرح الدفعات الموجودة.

| الدخل الشهري | DTI % | الديون الموجودة | إجمالي ميزانية الدين | مساحة أقصى EMI |

|---|---|---|---|---|

| $3,000 | 36% | $300 | $1,080 | $780 |

| $5,000 | 40% | $500 | $2,000 | $1,500 |

| $8,000 | 43% | $1,200 | $3,440 | $2,240 |

| $10,000 | 50% | $2,000 | $5,000 | $3,000 |

لاحظ كيف تؤدي الالتزامات الموجودة مباشرة إلى تآكل مساحة EMI المتاحة: عند دخل $5,000 وحد 40% فإن إجمالي الدين المسموح به هو $2,000، لكن $500 من الدفعات الموجودة مسبقاً يترك فقط $1,500 لقرض جديد. بمجرد معرفة دفعة EMI ميسورة، يمكنك العمل بشكل عكسي إلى مبلغ قرض باستخدام حاسبة EMI/الدفعات بسعر فائدة ومدة مختارة.

تفسير دفعة EMI الميسورة الخاصة بك

الرقم الذي تعيده هذه الحاسبة هو حد أقصى، وليس هدفاً. يحدد أكبر دفعة شهرية تبقي إجمالي ديونك ضمن حد DTI المختار — الاقتراض بالضبط حتى هذا الحد الأقصى لا يترك مساحة للتغيرات في الأسعار أو حالات الطوارئ أو ارتفاع تكاليف المعيشة.

- المقرضون ينظرون أبعد من DTI. يعتمد الموافقة والتسعير أيضاً على درجة الائتمان وتاريخ التوظيف والدفعة الأولى ومدة القرض والسعر الفائدة المعروض. قد يحصل الملف الشخصي القوي على استثناء أعلى من DTI الإرشادي؛ قد يتم تحديد الملف الضعيف تحته.

- نتيجة صفر (أو سالبة) تعني أن دفعات ديونك الموجودة تستهلك بالفعل ميزانية كاملة مسموح به في نسبة DTI هذه. في هذه الحالة لا توجد مساحة لـ EMI إضافي حتى تقلل الديون الموجودة أو تزيد الدخل أو تتأهل بموجب حد DTI أعلى.

- ميسورية EMI ليست نفس مبلغ القرض. دفعة EMI ميسورة معينة تترجم إلى مبالغ رئيسية مختلفة جداً اعتماداً على السعر الفائدة والمدة: مدة أطول أو معدل أقل يدعم قرضاً أكبر لنفس الدفعة. استخدم حاسبة الدفعة/القرض لتحويل دفعة EMI الميسورة إلى رأس مال قابل للاقتراض.

- إجمالي مقابل صافي. رياضيات DTI الموحدة تستخدم الدخل (قبل الضريبة) الشهري الإجمالي، لذا فإن سقف EMI الذي تنتجه يمكن أن يكون نسبة أكبر من راتبك الفعلي مما تشير إليه النسبة.

هذه معلومات عامة، وليست مشورة مالية مخصصة. عامل الرقم كمدخل واحد من بين عدة عند تقييم ما يمكنك براحة سداده.

المصطلحات الرئيسية شرح

- EMI (القسط الشهري المتساوي)

- المبلغ الثابت المدفوع كل شهر نحو القرض، ويغطي كلاً من الأصل والفائدة، حتى يتم سداد الرصيد على مدة القرض.

- نسبة الدين إلى الدخل (DTI)

- النسبة المئوية من الدخل الشهري الإجمالي الذي يذهب إلى دفعات الديون. يستخدمها المقرضون لقياس القدرة على السداد؛ النسب الأقل تشير إلى مزيد من مساحة الاقتراض.

- الدخل الإجمالي

- إجمالي الأرباح الشهرية قبل الضرائب والمساهمات التقاعدية والخصومات الأخرى. حسابات DTI تستخدم الدخل الإجمالي بشكل تقليدي.

- الدخل الصافي

- الراتب الفعلي بعد الضرائب والخصومات. يعكس النقود المتاحة بالفعل لكن ليس الأساس الموحد لاكتتاب DTI.

- دفعات الديون الموجودة

- الالتزامات الشهرية المتكررة الموجودة بالفعل — الحد الأدنى لبطاقات الائتمان وقروض السيارات والطلاب أو القروض الشخصية والمعاشات المأمورة بالقانون — التي يتم طرحها من الميزانية المسموح به لإيجاد مساحة EMI المتبقية.

- DTI الأمامي

- نسبة الدخل المخصصة لتكاليف الإسكان فقط (الأصل والفائدة والضرائب والتأمين ورسوم الجمعية).

- DTI الخلفي

- نسبة الدخل المخصصة لجميع الديون المتكررة، الإسكان بالإضافة إلى كل التزام آخر. هذه النسبة الأوسع التي يقوم معظم المقرضين بالاكتتاب عليها.

- سقف الدين

- أقصى إجمالي دين شهري مسموح به بموجب حد DTI الخاص بك، محسوب كدخل مضروب في نسبة DTI. طرح الديون الموجودة من هذا السقف يعطي دفعة EMI الميسورة.

الأسئلة الشائعة

أي نسبة دين إلى دخل ينبغي أن أستخدم؟ يحدّد كثير من المُقرضين سقفاً لإجمالي النسبة بين 36% و43%. استخدم الرقم الذي يوفّره لك المُقرض؛ وإن لم تكن متأكداً، فإن نسبة 40% تُعدّ خياراً معقولاً للتخطيط.

هل أستخدم الدخل الإجمالي أم الصافي؟ عادةً ما يحتسب المُقرضون نسبة الدين إلى الدخل على أساس الدخل الإجمالي (قبل الضريبة)، لذا تفترض هذه الأداة استخدام الدخل الإجمالي.

لماذا كانت النتيجة صفراً؟ إذا كانت أقساط ديونك الحالية تساوي سقف (الدخل × نسبة الدين إلى الدخل) أو تتجاوزه، فلن تتبقى أي مساحة لاقتراض إضافي ضمن تلك النسبة.