¿Qué es la calculadora de bono neto tras impuestos?

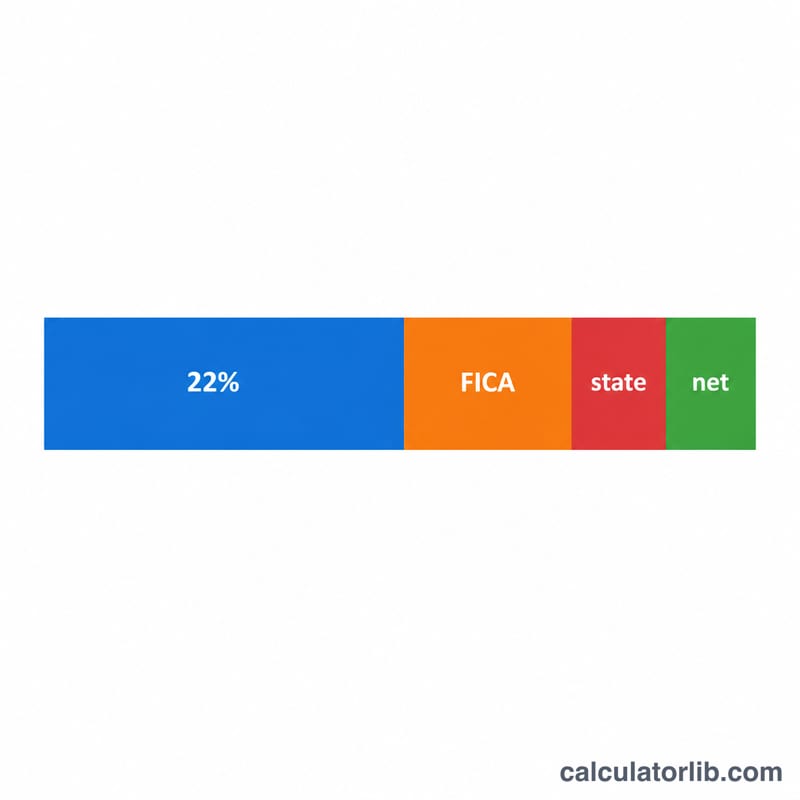

Esta calculadora estima el importe neto (lo que realmente recibes) de un bono laboral en Estados Unidos una vez aplicada la retención federal sobre salarios suplementarios, la FICA (Seguro Social y Medicare) y el impuesto sobre la renta estatal. En EE. UU., los pagos suplementarios como los bonos suelen retenerse a un tipo federal fijo del 22% (para bonos de hasta 1 millón de dólares en un año natural). Esta herramienta utiliza ese tipo fijo del 22%, el tipo estándar de FICA del 7,65% y el tipo estatal que tú indiques. Es una estimación basada en las normas de 2024 y no constituye asesoramiento fiscal: tu devolución o saldo real se ajusta al presentar la declaración anual. Ten en cuenta que estas reglas son específicas de EE. UU.; en otros países las retenciones sobre bonos funcionan de otra forma.

Cómo usarla

Introduce el importe bruto de tu bono, tu tipo de FICA (por defecto 7,65%, que combina la parte del empleado de Seguro Social + Medicare) y tu tipo de retención estatal (usa 0 en estados sin impuesto sobre la renta, como Texas o Florida). La calculadora te muestra el bono neto junto con el desglose de cada impuesto retenido.

La fórmula

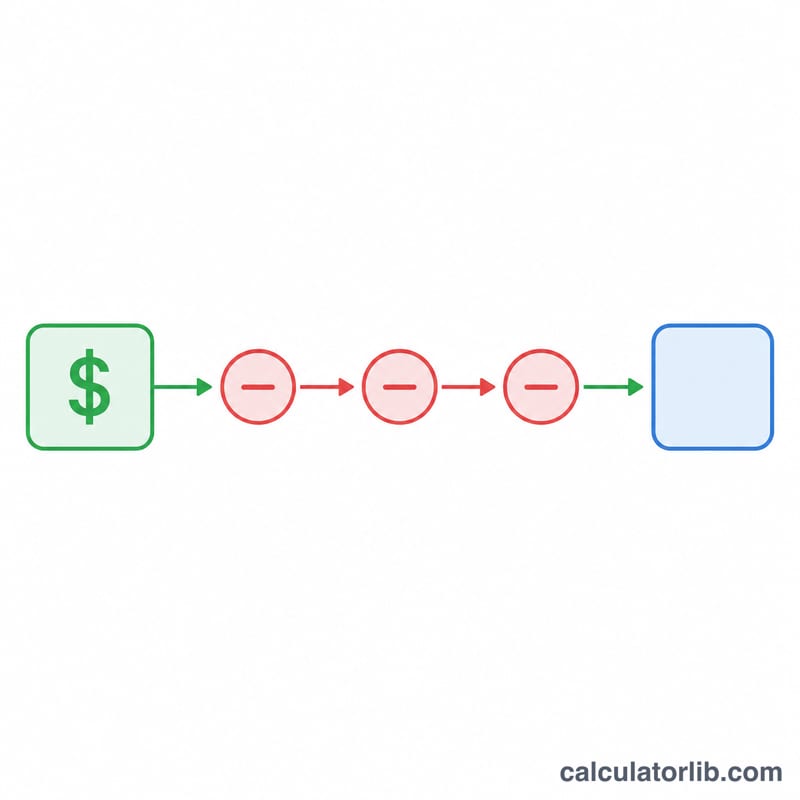

El bono neto se calcula así:

$$\text{Bono neto} = \text{Bono} \times (1 - 0{,}22 - \text{tipo\_fica} - \text{tipo\_estatal})$$

Aquí, \(0{,}22\) es el tipo federal fijo de retención sobre salarios suplementarios que aplica el IRS. Cada tipo se expresa en decimal (\(7{,}65\% = 0{,}0765\)). La retención total equivale al bono multiplicado por la suma de los tres tipos.

Ejemplo práctico

Supón que recibes un bono de 10.000 $, que la FICA es del 7,65% y que tu tipo estatal es del 5%. Tipo impositivo total = \(0{,}22 + 0{,}0765 + 0{,}05 = 0{,}3465\). Bono neto:

$$10{,}000 \times (1 - 0{,}3465) = 10{,}000 \times 0{,}6535 = 6{,}535\ \$$$

Federal = 2.200 $, FICA = 765 $, estatal = 500 $, con lo que te quedan 6.535 $ en el bolsillo.

Bonificación Neta en Diferentes Escenarios

Los escenarios a continuación asumen una tasa federal flat suplementaria del 22% y una tasa FICA del 7.65% (6.2% Seguro Social + 1.45% Medicare), con la bonificación por debajo de la base salarial del Seguro Social. La bonificación neta es el monto bruto menos retenciones federales, FICA e impuestos estatales.

| Bonificación Bruta | Tasa Estatal | Federal (22%) | FICA (7.65%) | Estatal | Bonificación Neta |

|---|---|---|---|---|---|

| $1,000 | 0% | $220.00 | $76.50 | $0.00 | $703.50 |

| $5,000 | 0% | $1,100.00 | $382.50 | $0.00 | $3,517.50 |

| $5,000 | 5% | $1,100.00 | $382.50 | $250.00 | $3,267.50 |

| $10,000 | 0% | $2,200.00 | $765.00 | $0.00 | $7,035.00 |

| $10,000 | 5% | $2,200.00 | $765.00 | $500.00 | $6,535.00 |

| $10,000 | 9% | $2,200.00 | $765.00 | $900.00 | $6,135.00 |

| $25,000 | 0% | $5,500.00 | $1,912.50 | $0.00 | $17,587.50 |

| $25,000 | 9% | $5,500.00 | $1,912.50 | $2,250.00 | $15,337.50 |

Para una bonificación de $10,000 en un estado con tasa del 9%, la retención total es $3,865 (38.65%), dejando $6,135. Los estados sin impuesto o con tasas más bajas permiten mantener significativamente más de cada dólar de bonificación.

Entender su Resultado de Bonificación Neta

La cifra neta que produce esta calculadora es una estimación del dinero disponible después de retenciones — no su pasivo fiscal final. Varios puntos importantes explican la diferencia entre lo que se retiene y lo que finalmente debe:

- El 22% es una tasa de retención, no su tasa fiscal. Según el método del porcentaje del IRS, los empleadores retienen un 22% fijo de salarios suplementarios como bonificaciones. Su impuesto federal real sobre esa renta depende de su renta anual total y su tramo marginal. Si su tasa efectiva es inferior al 22%, es posible que haya sido sobre-retenido; si es superior, bajo-retenido.

- Todo se concilia al presentar. Cuando presenta su declaración de impuestos anual, toda retención (salarios regulares más bonificaciones) se suma y se compara con su impuesto real adeudado. La sobre-retención regresa como reembolso; la sub-retención significa saldo adeudado. La bonificación no se grava a una tasa permanente especial — simplemente tiene su propia regla de retención.

- El umbral de $1 millón. Si sus salarios suplementarios totales del año superan $1,000,000, la porción por encima de $1,000,000 debe retenerse a la tasa federal más alta — actualmente 37% — en lugar de 22%. El primer $1,000,000 aún puede utilizar la tasa flat del 22%.

- FICA y la base salarial del Seguro Social. FICA es 7.65% (6.2% Seguro Social + 1.45% Medicare). El impuesto del Seguro Social solo se aplica hasta un límite de base salarial anual ($168,600 para 2024); una vez que sus ingresos acumulados del año lo superan, la porción del 6.2% se detiene, por lo que una bonificación grande pagada a finales del año puede estar efectivamente sujeta solo a la porción del 1.45% de Medicare. Los que ganan altos pueden también deber un Impuesto Medicare Adicional del 0.9% por encima de ciertos umbrales.

Porque las reglas estatales, el ingreso total, y el tiempo de la base de salarios todos afectan el resultado, trate este resultado como una estimación de planificación. Esta es información general, no asesoramiento fiscal profesional — consulte a un profesional fiscal para orientación sobre su situación específica.

Preguntas frecuentes

¿Por qué se aplica el 22% para el impuesto federal? El IRS permite a las empresas retener los salarios suplementarios, como los bonos, a un tipo fijo del 22% (para importes inferiores a 1 millón de dólares al año), lo que resulta más sencillo que el método agregado.

¿Recuperaré parte de ese dinero? Es posible. La retención no es tu impuesto definitivo. Si el 22% supera tu tipo marginal real, podrías recuperar la diferencia al presentar la declaración.

¿Qué tipo de FICA debo usar? El estándar es 7,65% (6,2% de Seguro Social + 1,45% de Medicare), aunque la cotización al Seguro Social se detiene una vez alcanzada la base salarial anual.