यह कैलकुलेटर क्या करता है

टैक्स-पश्चात बचत ब्याज कैलकुलेटर आपको बताता है कि इनकम टैक्स कट जाने के बाद आपकी बचत का ब्याज असल में कितना आपकी जेब में आता है। ज़्यादातर देशों में सेविंग्स अकाउंट, फिक्स्ड डिपॉज़िट (FD/CD) और मनी-मार्केट खातों से मिलने वाला ब्याज सामान्य आय की तरह टैक्सेबल होता है — इसलिए बैंक जो दर विज्ञापन में दिखाता है, असल में आपको उतनी कमाई नहीं होती। यह टूल आपकी ग्रॉस (कुल) ब्याज दर को नेट यानी टैक्स कटने के बाद की दर में बदल देता है। (ध्यान दें: भारत में बैंक ब्याज पर TDS और स्लैब के अनुसार टैक्स लगता है, जबकि अमेरिका जैसे देशों में नियम अलग होते हैं — आप अपने देश के हिसाब से दर डालें।)

इसका इस्तेमाल कैसे करें

तीन मान भरें: अपना बचत बैलेंस (मूलधन), आपके खाते पर मिलने वाली वार्षिक ब्याज दर, और आपकी मार्जिनल टैक्स दर (यानी आपकी आय के हर अतिरिक्त रुपये पर लगने वाले टैक्स का प्रतिशत)। कैलकुलेटर आपको एक साल में मिलने वाला टैक्स-पश्चात ब्याज बताएगा, साथ ही ग्रॉस ब्याज, देय टैक्स और आपकी प्रभावी टैक्स-पश्चात दर भी।

फॉर्मूला आसान शब्दों में

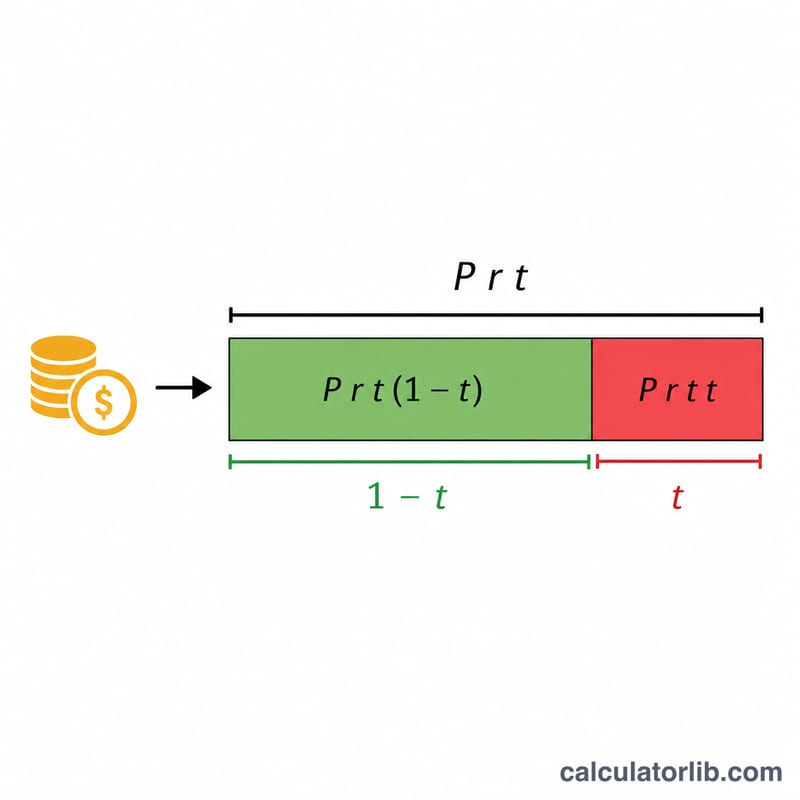

ग्रॉस वार्षिक ब्याज बस मूलधन × दर होता है। चूँकि इस ब्याज पर टैक्स लगता है, आपके पास सिर्फ़ टैक्स कटने के बाद का हिस्सा बचता है: इसे (1 − टैक्स दर) से गुणा करें। यही तर्क दर पर भी लागू होता है, जिससे प्रभावी टैक्स-पश्चात दर निकलती है: दर × (1 − टैक्स दर)। यह एक साल का साधारण ब्याज (सिंपल इंटरेस्ट) का अनुमान है और इसमें चक्रवृद्धि (कंपाउंडिंग) शामिल नहीं है।

$$\text{After-Tax Interest} = P \times r \times (1 - t)$$$$I_{net} = P \times r \times (1 - t)$$$$r_{net} = r \times (1 - t)$$

उदाहरण से समझें

मान लीजिए आपके पास $10,000 हैं जिन पर सालाना 5% ब्याज मिल रहा है और आपकी मार्जिनल टैक्स दर 22% है। ग्रॉस ब्याज होगा \(\$10{,}000 \times 0.05 = \$500\)। देय टैक्स होगा \(\$500 \times 0.22 = \$110\)। टैक्स-पश्चात ब्याज होगा \(\$500 \times (1 - 0.22) = \$390\), और आपकी प्रभावी टैक्स-पश्चात दर होगी \(5\% \times 0.78 = 3.9\%\)।

विभिन्न परिस्थितियों में कर-पश्चात ब्याज

नीचे दी गई तालिका दिखाती है कि कर लागू होने के बाद एक ही शेष राशि आपको कितनी अलग-अलग उपयोगी ब्याज राशि कैसे दे सकती है। प्रत्येक पंक्ति सूत्र \(\text{Net} = P \times \frac{r}{100} \times \left(1 - \frac{t}{100}\right)\) का उपयोग करती है, जहां \(P\) मूलधन है, \(r\) सकल वार्षिक दर है, और \(t\) सीमांत कर दर है। प्रभावी कर-पश्चात दर बस \(r \times (1 - t/100)\) है।

| मूलधन | सकल दर | कर दर | सकल ब्याज (1 वर्ष) | कर बकाया | शुद्ध ब्याज | प्रभावी कर-पश्चात दर |

|---|---|---|---|---|---|---|

| $5,000 | 3% | 0% | $150.00 | $0.00 | $150.00 | 3.00% |

| $5,000 | 4.5% | 22% | $225.00 | $49.50 | $175.50 | 3.51% |

| $10,000 | 3% | 22% | $300.00 | $66.00 | $234.00 | 2.34% |

| $10,000 | 5% | 35% | $500.00 | $175.00 | $325.00 | 3.25% |

| $50,000 | 4.5% | 22% | $2,250.00 | $495.00 | $1,755.00 | 3.51% |

| $50,000 | 5% | 35% | $2,500.00 | $875.00 | $1,625.00 | 3.25% |

ध्यान दें कि प्रभावी कर-पश्चात दर केवल सकल दर और कर दर पर निर्भर करती है — शेष राशि के आकार पर नहीं। एक 22% ब्रैकेट में 4.5% खाता हमेशा 3.51% का शुद्ध रिटर्न देता है, चाहे आप $5,000 रखें या $50,000।

मुख्य शर्तें परिभाषित

- मूलधन — खाते में धन की राशि जो ब्याज अर्जित करती है। इस कैलकुलेटर में यह मापी जा रही अवधि में शुरुआती शेष राशि है।

- सकल (नाममात्र) दर — वह कथित वार्षिक ब्याज दर जो बैंक विज्ञापित करता है, किसी भी कर को काटे जाने से पहले। $10,000 की शेष राशि पर 4% सकल दर एक वर्ष में $400 सकल ब्याज अर्जित करती है।

- सीमांत कर दर — आपकी अगली आय के डॉलर पर लागू कर दर, अर्थात आपकी उच्चतम कर ब्रैकेट की दर। बचत ब्याज को आमतौर पर इस सीमांत दर पर कर लगाया जाता है क्योंकि यह आपकी अन्य आय के शीर्ष पर जमा होती है।

- शुद्ध ब्याज — ब्याज जो आप वास्तव में आयकर के बाद रखते हैं: \(\text{सकल ब्याज} \times (1 - t/100)\)।

- प्रभावी कर-पश्चात दर — सकल दर को कर द्वारा घटाया गया, \(r \times (1 - t/100)\)। यह आपकी वास्तविक उपज को प्रतिशत के रूप में व्यक्त करता है ताकि आप खातों की तुलना समान आधार पर कर सकें।

- सीमांत बनाम प्रभावी कर दर — सीमांत दर आपके अंतिम डॉलर पर दर है (अतिरिक्त ब्याज को कर देने के लिए प्रासंगिक), जबकि प्रभावी दर कुल कर को कुल आय से विभाजित किया जाता है (प्रगतिशील प्रणाली में हमेशा सीमांत दर से कम)। यह कैलकुलेटर सीमांत दर का उपयोग करता है क्योंकि ब्याज आपकी आय के शीर्ष पर कर लगाया जाता है।

अपने परिणाम की व्याख्या

प्रभावी कर-पश्चात दर इस कैलकुलेटर द्वारा उत्पादित सबसे उपयोगी एकल संख्या है। यह आपको बताता है कि कर प्राधिकरण अपना हिस्सा लेने के बाद आपका पैसा कितना सच्चा प्रतिशत उपज अर्जित करता है। उदाहरण के लिए, एक 35% ब्रैकेट में 5% खाते की प्रभावी कर-पश्चात दर केवल \(5 \times (1 - 0.35) = 3.25\%\) है — लगभग 22% पर कर लगाए गए 4.5% खाते के समान।

खातों की तुलना करना। हमेशा सकल दरों के शीर्षक के बजाय कर-पश्चात दरों की तुलना करें। एक उच्च सकल दर का भुगतान करने वाला खाता यदि इसे उच्च सीमांत दर पर कर लगाया जाता है तो आपको कम के साथ छोड़ सकता है, हालांकि अधिकांश लोगों के लिए सभी बचत ब्याज एक ही सीमांत दर पर कर लगाया जाता है, इसलिए उच्चतम सकल दर आमतौर पर अभी भी जीतती है।

मुद्रास्फीति की तुलना करना। यह जानने के लिए कि क्या आपकी बचत क्रय शक्ति प्राप्त कर रही है या खो रही है, प्रभावी कर-पश्चात दर की मुद्रास्फीति से तुलना करें। यदि मुद्रास्फीति 3% है और आपकी कर-पश्चात दर 2.34% है, तो आपका पैसा वास्तविक मूल्य में खो रहा है, भले ही शेष राशि नाममात्र शब्दों में बढ़ रही है।

उच्च ब्रैकेट कम रखते हैं। क्योंकि ब्याज को आपकी सीमांत दर पर कर लगाया जाता है, एक ही खाता एक 0% ब्रैकेट में बचतकर्ता के लिए 35% ब्रैकेट में एक से अधिक मूल्यवान है। जैसे-जैसे आपकी कर योग्य आय उच्च ब्रैकेट में बढ़ती है, ब्याज के प्रत्येक डॉलर का मूल्य कर के बाद कम होता है।

कर-मुक्त भत्ता चित्र को बदलते हैं। कर-आश्रयित खाते के अंदर अर्जित ब्याज — जैसे कि यूके आईएसए, कनाडाई टीएफएसए, या यूएस रोथ खाता — आमतौर पर आयकर के अधीन नहीं होता है, इसलिए प्रभावी कर-पश्चात दर सकल दर के बराबर है। कई देश एक व्यक्तिगत बचत भत्ता भी प्रदान करते हैं जो ब्याज की एक पट्टी को पूरी तरह से कर से बचाता है। जहां ये लागू होते हैं, कर दर को 0% (या केवल कर योग्य हिस्से पर दर) पर सेट करें ताकि आपकी स्थिति को प्रतिबिंबित किया जा सके।

यह शैक्षिक उद्देश्यों के लिए सामान्य जानकारी है, पेशेवर वित्तीय या कर सलाह नहीं। कर नियम और भत्ते देश और व्यक्तिगत परिस्थितियों के आधार पर भिन्न होते हैं; आपके लिए विशिष्ट मार्गदर्शन के लिए एक योग्य सलाहकार से परामर्श लें।

अक्सर पूछे जाने वाले सवाल

क्या यह सिर्फ़ अमेरिका के लिए है? नहीं। गणित हर जगह एक जैसा है — बस अपने देश में ब्याज आय पर लागू होने वाली मार्जिनल टैक्स दर डालें। कुछ जगहों पर बचत पर टैक्स-फ्री छूट मिलती है; अगर आपका ब्याज टैक्स-फ्री है, तो 0% डालें।

क्या इसमें कंपाउंडिंग शामिल है? नहीं। यह एक साल के साधारण ब्याज का अनुमान देता है। कई सालों की वृद्धि के लिए, हर साल के टैक्स-पश्चात ब्याज को दोबारा निवेश करते रहें।

मुझे कौन-सी टैक्स दर डालनी चाहिए? अपनी मार्जिनल (सबसे ऊपरी) दर इस्तेमाल करें, क्योंकि ब्याज आपकी बाकी आय के ऊपर जुड़ता है और उस सबसे ऊँचे स्लैब के हिसाब से टैक्स लगता है जिसमें वह आता है।