このツールでできること

本シミュレーターは米国の伝統型(税引き前)401(k)プランを対象としています。401(k)は米国の確定拠出年金制度で、日本のiDeCo(個人型確定拠出年金)に近い仕組みですが、税制やルールは異なります。伝統型401(k)に拠出した金額は課税所得から差し引かれるため、その年に支払う連邦所得税が軽減されます。このツールでは2つの数字を表示します。ひとつは節税額、もうひとつは節税効果を考慮したうえで手取り収入が実際にどれだけ減るか、です。計算は限界税率を一律に当てはめた簡易モデルで行っており、州税・FICA(社会保障税)・雇用主のマッチング拠出は含みません。

使い方

年間の401(k)拠出予定額と、ご自身の限界税率(所得の最上位部分にかかる税率)を入力してください。2024年の米国税率区分では、12%・22%・24%・32%・35%・37%のいずれかが一般的です。入力するとすぐに、推定の節税額と手取り収入の正味の減少額が表示されます。

計算式の解説

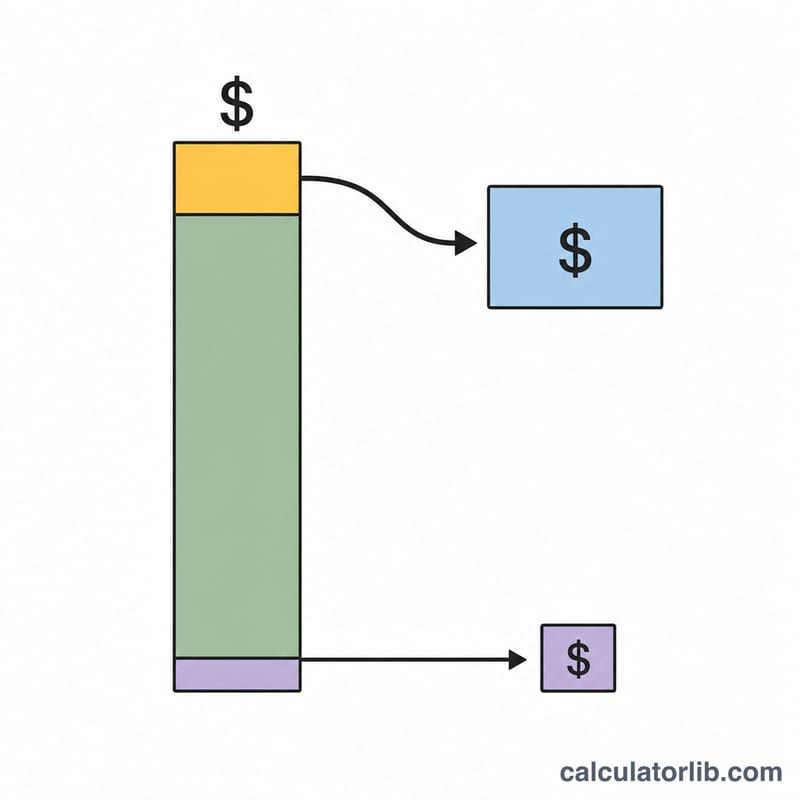

税引き前の拠出は課税所得を減らすため、回避できる税額は「拠出額 × 限界税率」で求められます。節税額 = 拠出額 × 限界税率。$$\text{節税額} = \text{拠出額} \times \text{限界税率}$$一方、給与の手取りが実際に減る金額は、拠出額から節税分を差し引いた額です。手取りの正味減少額 = 拠出額 ×(1 − 限界税率)。$$\text{手取りの正味減少額} = \text{拠出額} \times (1 - \text{限界税率})$$言い換えれば、老後資金づくりの一部を国が実質的に肩代わりしてくれているわけです。

計算例

年間10,000ドルを拠出し、限界税率が22%だとします。節税額 = 10,000 × 0.22 = 2,200ドル。$$\text{節税額} = 10{,}000 \times 0.22 = 2{,}200\,\text{ドル}$$手取りの正味減少額 = 10,000 ×(1 − 0.22)= 7,800ドル。$$\text{手取りの正味減少額} = 10{,}000 \times (1 - 0.22) = 7{,}800\,\text{ドル}$$つまり、老後のために10,000ドルを積み立てても、手取りは7,800ドルしか減らない計算になります。

2024年連邦税率等級 & 限界税率

あなたの限界税率は、課税所得の最後(最高)1ドルに適用される税率です。また、税引前401(k)拠出が事実上相殺する税率でもあります。以下の表は、2024年課税年度における7つの連邦通常所得等級を単身者及び夫婦合算申告者について示しています。課税所得の最高額に適用される税率を計算機の税率(%)入力値として使用してください。

| 限界税率 | 単身者 — 課税所得 | 夫婦合算申告 — 課税所得 |

|---|---|---|

| 10% | $0 – $11,600 | $0 – $23,200 |

| 12% | $11,601 – $47,150 | $23,201 – $94,300 |

| 22% | $47,151 – $100,525 | $94,301 – $201,050 |

| 24% | $100,526 – $191,950 | $201,051 – $383,900 |

| 32% | $191,951 – $243,725 | $383,901 – $487,450 |

| 35% | $243,726 – $609,350 | $487,451 – $731,200 |

| 37% | $609,351以上 | $731,201以上 |

米国の税制は累進制であるため、各等級内の所得のみがその等級の税率で課税されます。税引前401(k)拠出は課税所得を上位から削減するため、まず限界税率で節税効果があります。これらは連邦税等級のみであることに注意してください。州所得税(適用される場合)がある場合、総節税効果をさらに増加させることができます。

401(k)拠出限度額

IRS(米国国税庁)は、毎年職場401(k)に繰り延べることができる金額に上限を設けています。2024年課税年度の限度額は以下の通りです:

| 拠出の種類 | 2024年限度額 | 適用される者 |

|---|---|---|

| 選択的繰り延べ(従業員) | $23,000 | すべての適格従業員 |

| キャッチアップ拠出 | $7,500 | 50歳以上の従業員 |

| 50歳以上の合計 | $30,500 | 50歳以上(基本額 + キャッチアップ) |

これらの限度額は、あなた自身の税引前(及びロス)給与繰り延べに適用されます。雇用主のマッチング拠出は別個であり、$23,000/$30,500の従業員限度額にカウントされません。24%の限界税率で$23,000の従業員繰り延べの上限に達すると、連邦税請求額が$5,520削減され、年間の手取りは$17,480だけ減少します。

拠出額及び税率別の節税額

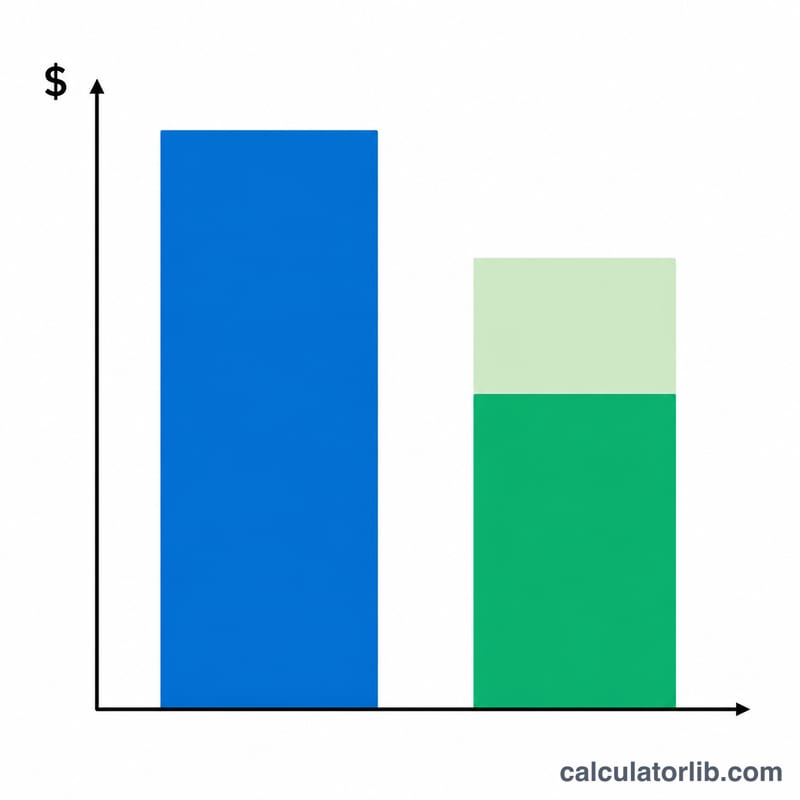

税引前拠出の2つの重要なポイント:節税額(拠出額 × 限界税率)は、本来IRSに支払うはずだった現金であり、手取り減額(拠出額 × (1 − 税率))は、あなたの実際の手取りがどれだけ低下するかを示します。税率等級が高いほど、政府は効果的により多くを貯蓄補助します。

| 拠出額 | 限界税率 | 節税額 | 手取り減額 |

|---|---|---|---|

| $5,000 | 12% | $600 | $4,400 |

| $5,000 | 22% | $1,100 | $3,900 |

| $5,000 | 24% | $1,200 | $3,800 |

| $5,000 | 32% | $1,600 | $3,400 |

| $10,000 | 12% | $1,200 | $8,800 |

| $10,000 | 22% | $2,200 | $7,800 |

| $10,000 | 24% | $2,400 | $7,600 |

| $10,000 | 32% | $3,200 | $6,800 |

| $15,000 | 12% | $1,800 | $13,200 |

| $15,000 | 22% | $3,300 | $11,700 |

| $15,000 | 24% | $3,600 | $11,400 |

| $15,000 | 32% | $4,800 | $10,200 |

| $23,000 | 12% | $2,760 | $20,240 |

| $23,000 | 22% | $5,060 | $17,940 |

| $23,000 | 24% | $5,520 | $17,480 |

| $23,000 | 32% | $7,360 | $15,640 |

例えば、22%税率等級の労働者が$15,000を拠出すると、連邦税で$3,300を節税するため、拠出は手取り減額わずか$11,700で済みます。同じ$15,000が毎年投資され増加した場合、401(k)リタイアメント計算機を参照して長期残高を予測してください。

よくある質問

州の所得税は含まれていますか? いいえ、含まれていません。所得に課税する州にお住まいの場合は、連邦税率に州の限界税率を加えると、より実態に近い数字が得られます。

Roth 401(k)にも使えますか? いいえ。Roth型の拠出は税引き後の資金で行うため、拠出時の所得控除はなく、その年の節税効果はありません。

FICA(社会保障税)はどうなりますか? 401(k)への拠出があっても、社会保障税(Social Security)とメディケア税(Medicare)は引き続き源泉徴収されます。これらは拠出によって軽減されません。