毎月利息受取型定期預金シミュレーターとは?

毎月利息受取型の預金とは、得られた利息を元金に組み入れて再運用するのではなく、毎月受け取れるタイプの貯蓄・定期預金商品です。本シミュレーターを使えば、預入金額と年利率から、毎月どれくらいの利息収入が得られるかをすぐに試算できます。なお、これはベトナムのアジア商業銀行(ACB)の定期預金を想定したツールです。日本の銀行が提供する定期預金とは金利水準や課税ルールが異なるため、計算結果はあくまで目安としてご利用ください。

使い方

預入金額(元金)と年利率(%)を入力してください。毎月の受取利息に加えて、参考値として年間の利息合計額も即座に表示されます。

計算式の解説

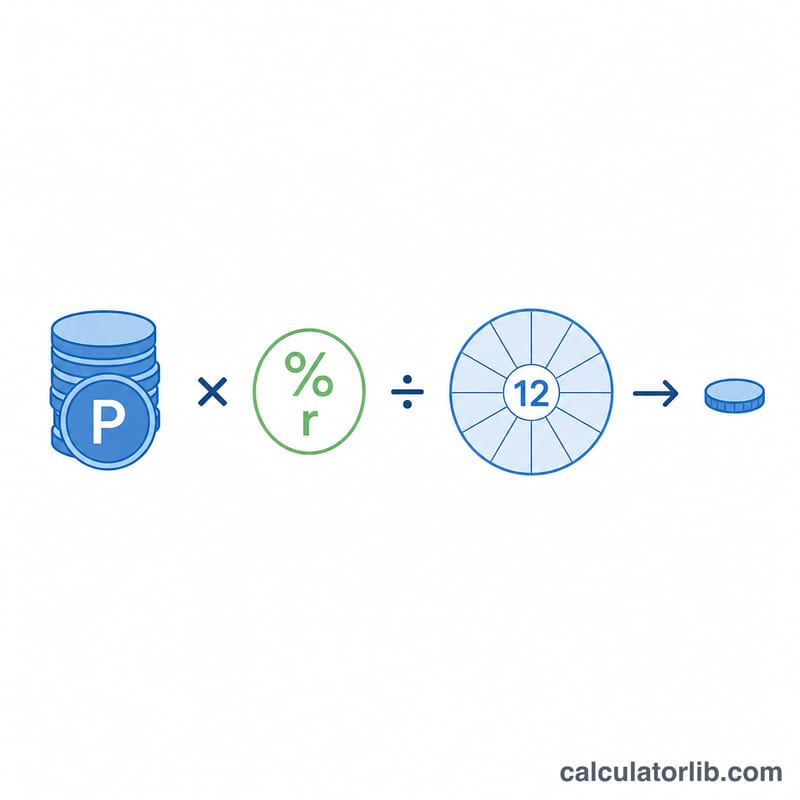

この計算では、1年分の利息を各月へ均等に振り分ける単利方式を採用しています。まず年利率(%)を小数に変換します(例:6% → 0.06)。年間の利息は「元金 × 年利率」で求められ、これを12で割ると毎月の受取額になります。

毎月の利息 = 元金 × 年利率 ÷ 12

$$\text{毎月の利息} = \dfrac{P \times r}{12}$$

計算例

たとえば、年利6%で100,000を預け入れたとします。年間の利息は \(100{,}000 \times 0.06 = 6{,}000\)。これを12で割ると、毎月の受取額は \(6{,}000 \div 12 = 500\) となります。つまり、元金はそのまま維持しながら、毎月500の利息を受け取れる計算です。

異なる預金と金利での月次支払い

定期預金の月次利息支払いは、年間利率を元本に適用して12で割ることで計算されます。

$$\text{月次利息} = \frac{P \times \dfrac{r}{100}}{12}$$以下の表は、4%、6%、8%の年間利率での数般的な元本金額の総月次支払いを示しています。例えば、6%の年間利率で100,000の預金は月500.00の利息を支払います。

| 元本 | 4% / 年 | 6% / 年 | 8% / 年 |

|---|---|---|---|

| 50,000 | 166.67 | 250.00 | 333.33 |

| 100,000 | 333.33 | 500.00 | 666.67 |

| 500,000 | 1,666.67 | 2,500.00 | 3,333.33 |

| 1,000,000 | 3,333.33 | 5,000.00 | 6,666.67 |

月次支払いが線形にスケーリングされることに注意してください。元本を2倍にすると支払いも2倍になり、金利を2倍にしても同じです。各数字は、単純に年間利息\(P \times r/100\)を12ヶ月間均等に分配したものです。

月次支払いの解釈

この計算機に表示される金額は総額(税引前)の数字です。これは、元本で述べられた名目年間利率で生成される単純利息であり、12回の等しい月次支払いに均等に分配されます。心に留めておくべき重要なポイントがいくつかあります。

- 税金と源泉徴収は含まれていません。多くの法域では、利息が計上される前に源泉徴収(例えばインドのTDSまたは他の地域の源泉徴収税)を差し引きます。実際の純受け取り額は、ここに表示される総額より低い場合があります。

- 名目利率対実効利回り。月次支払い預金は利息を毎月支払い、それを再投資しないため、引用された名目利率がここで関連する数字です。代わりに利息を複利計算する預金は、同じ名目利率でより高い実効年利を生じるでしょう。再投資商品と比較したい場合は、複利電卓を参照してください。

- 元本は満期時に返金されます。月次支払い預金は毎月利息のみを支払い、元本は預金のままで、期間終了時に返金されます。支払いはあなたの残高を減らしません。

- 利率は広告の利回りと異なる場合があります。機関によっては、複利計算を既に考慮した年間パーセンテージ利回り(APY)で広告されることがあります。正確な月次支払いのために、ここに単純な名目年間利率を入力してください。

このセクションは一般情報のみであり、金融、税務、または投資アドバイスではありません。金利、支払い条件、および適用される税金を金融機関で確認してください。

主要用語の説明

- 元本

- あなたが預ける元の金額です。利息はこの金額で計算され、満期時に完全に返金されます(支払いスタイルの預金の場合)。

- 名目年間利率

- 複利または税効果を考慮する前に、パーセンテージで表現された年間利息の公式利率です。これはこの計算機に入力される利率です。

- 月次利息支払い

- 毎月あなたに計上される利息であり、年間利息\((P \times r/100)\)を12で割ったものに等しいです。再投資されるのではなく支払われるため、月次金額は期間中一定のままです。

- 定期預金(FD)

- 銀行または機関に固定期間、固定利率で預けられた預金です。月次支払いFDは毎月利息を支払い、元本は満期まで固定されたままです。

- 満期

- 預金の合意期間の終了時点で、契約が終了し、元本が返金されます。支払い預金の場合、すべての利息は既に毎月支払われています。

- 単純利息対複利

- 単純利息は元本のみで計算されるため、各期間は同じ金額を獲得します。これは月次支払い預金が使用するものです。複利は獲得した利息を残高に加え、将来の利息は増加した総額で計算されるため、時間をかけてより高い実効利回りが生じます。

よくある質問(FAQ)

元金は変動しますか? いいえ。毎月利息受取型の預金では利息を毎月引き出すため、預入期間を通じて元金は変わりません。

単利・複利のどちらですか? 本シミュレーターは単利による毎月受取を前提としています。利息を受け取って再運用しないためです。利息を再投資する場合は複利計算となります。

どの利率を入力すればよいですか? 銀行や金融機関が提示する名目年利率を、%(パーセント)の形で入力してください。